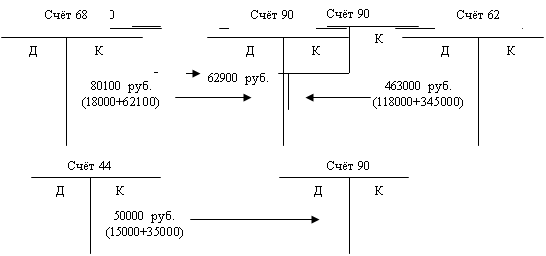

Проверка обоснованности и правильности отражения в учете операций по списанию готовой продукции

Экономическая характеристика предприятия

Аудит готовой продукции на предприятии

Планирование аудиторской проверки

Аудит документального оформления операций по продаже готовой продукции в ЗАО "Протек"

Аудит налогообложения операций по продаже готовой продукции

Навигация

Экономическая характеристика предприятия

Аудит операций по учету реализации готовой продукции

102514

знаков

13

таблиц

0

изображений

2.1 Экономическая характеристика предприятия

Акционерное общество закрытого типа "Протек" создавалось на основе добровольного соглашения его учредителей, соединивших свои средства путем выпуска акций.

Целями деятельности Общества является расширение рынка товаров и услуг, а также извлечение прибыли. Общество создавалось в соответствии с Федеральным законом "Об акционерных обществах", Гражданским кодексом РФ и иным действующим законодательством.

Предметом деятельности предприятия является:

производство деревянных строительных конструкций и столярных изделий;

производство деревянной мебели и деталей мебели;

производство товаров народного потребления;

производство стеновых и отделочных материалов;

сборка деревянной мебели;

деревопереработка;

изготовление изделий из отходов деревопереработки;

оптовая торговля мебелью;

оптовая торговля изделиями из дерева;

розничная торговля мебелью и изделиями из дерева;

оказание услуг по погрузке – разгрузке с использованием механизмов;

транспортно – сервисные, экспедиционные, бытовые услуги;

осуществление коммерческой, в том числе посреднической и торгово-закупочной деятельности, оказание представительных, агентских услуг;

открытие сети собственных торговых точек (магазинов);

декларирование грузов на договорной основе;

участие во внешне экономической деятельности;

оказание клиентам и заказчикам экспертно – консультационных услуг;

проведение отдельных финансово – кредитных операций на основании полученных в установленном законе порядком.

ЗАО "Протек" специализируется на изготовлении клееного щита с последующим изготовлением из него деталей мебели и продукции строительного назначения (двери из массива, двери ДВП, окна обыкновенные и со стеклопакетами, погонажные изделия), помимо этого предприятие реализует продукцию собственного производства через сеть магазинов, осуществляет деятельность по общественному питанию работников предприятия, оказывает услуги по переработке пиломатериала.

Закрытое акционерное общество "Протек" является юридическим лицом, обладает обособленным имуществом, имеет расчетный и валютный счета, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности. Общество является собственником принадлежащего ему имущества, включая имущество, переданное ему учредителями. Общество отвечает по своим обязательствам принадлежащим ему имуществом, на которое по действующему законодательству может быть обращено взыскание. Акционеры отвечают по обязательствам Общества в пределах своего вклада.

Общество может в установленном порядке учредить на территории Российской Федерации и других союзных республик и за границей предприятия с правами юридического лица, филиалы и представительства, а также участвовать в смешанных обществах и других организациях.

На основании решения общего собрания акционеров ЗАО "Протек" от 04.03.2007г. создан филиал на территории г. Москвы. Филиал учрежден на срок деятельности Общества. Целью создания филиала является представление интересов Общества и осуществление функций общества по вопросам маркетинга и сбыта готовой продукции в г. Москве. Филиал осуществляет свою деятельность на основании ежеквартальной сметы расходов, доведенной ЗАО "Протек".

Филиал уплачивает местные налоги в соответствии с российским законодательством и законодательством г. Москвы. Налог на прибыль, подлежащий уплате Филиалом, определяется пропорционально среднесписочной численности работников. Деятельность Филиала прекращается по решению общего собрания акционеров Общества или на основании решения судебных органов в предусмотренных законом случаях.

Для обеспечения деятельности Общества за счет вкладов учредителей образуется Уставный капитал. Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10000 (десять тысяч) рублей. Уставный капитал разделен на момент учреждения на обыкновенные именные акции в количестве 1000 (одна тысяча) штук номинальной стоимостью 10 (десять) рублей каждая. Все акции Общества выпущены в бездокументарной форме. Акционеры – владельцы обыкновенных акций Общества могут в соответствии с Федеральным законом "Об акционерных обществах" участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов.

Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном Федеральным законом "Об акционерных обществах" и иными правовыми актами Российской Федерации. Генеральный директор и главный бухгалтер Общества несут личную ответственность за соблюдение порядка ведения, достоверности учета и отчетности. Годовой отчет Общества подлежит предварительному утверждению Советом директоров не позднее, чем за 30 дней до даты проведения годового Общего собрания акционеров. Финансовый год Общества совпадает с календарным годом.

Высшим органом управления Общества является Общее собрание акционеров. Один раз в год Общество проводит годовое общее собрание акционеров. Общее руководство Обществом осуществляет Совет директоров Общества. Исполнительным органом Общества является генеральный директор Общества.

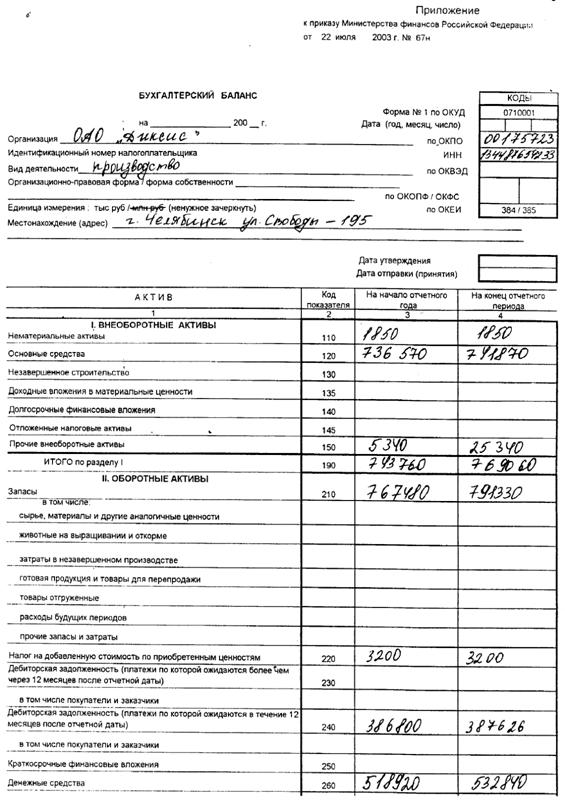

Основные технико-экономические показатели, характеризующие положение предприятия представлены в таблице 2.1.

Таблица 2.1

Основные финансово-экономические показатели ЗАО "Протек"

| № п/п | Наименование показателя | Значение | Отклонение 2008 к 2006 | |||

| 2006 г | 2007 г. | 2008 г. | абс., (+,-) | отн., % | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Производственные мощности, тн/год | 14500 | 14500 | 14500 | 0 | 0 |

| 2 | Загрузка производственных мощностей, % | 90 | 92 | 96 | +6 | +6,7 |

| 3 | Среднесписочная численность персонала, чел. | 18 | 24 | 24 | +6 | +3,3 |

| 4 | Остаточная стоимость основных средств, тыс. руб. | 297 | 207 | 102 | -195 | -34,3 |

| 5 | Оборотные активы, тыс.руб. | 1691 | 4567 | 10445 | +8754 | +518 |

| 6 | Собственный капитал,тыс.руб. | 1 | 1,5 | 12 | +11 | +1100 |

| 7 | Выручка (нетто) от реализации, тыс. руб. | 12734 | 28148 | 65163 | +52429 | +412 |

| 8 | Себестоимость проданной продукции, тыс.руб. | 11543 | 24250 | 52544 | +41001 | +55 |

| 9 | Чистая прибыль (убыток), тыс.руб. | (15) | 2 | 21 | +36 | +1985 |

| 10 | Рентабельность продаж, % | 9,4 | 14,0 | 19,4 | +10 | +106,4 |

| 11 | Однодневная выручка, тыс. руб. | 35,37 | 78,2 | 181 | +145,63 | +412 |

| 12 | Среднегодовая величина совокупных активов, тыс. руб. | 1988 | 4819 | 10600 | +8612 | +433 |

| 13 | Оборачиваемость совокупных активов, дней | 0,16 | 0,17 | 0,16 | 0 | 0 |

Как видно из данных таблицы 2.1., производственные мощности загружены более чем на 90% и останавливаются только для проведения ремонта и техобслуживания. Кроме того, улучшились показатели эффективности работы предприятия. Возросли выручка от реализации (на 412% в 2008 году по сравнению с 2006 годом) и чистая прибыль(на 1985% в 2008 году по сравнению с 2006 годом, когда убыток составлял 15 тыс.руб.), увеличилась рентабельность продаж на 106,4% (таблица 2.1.).

Подводя итог данному разделу можно сделать вывод, что ЗАО "Протек" является хотя и "молодым", но рентабельным предприятием, постоянно наращивает объемы производства и реализации, расширяет рынки сбыта производимой продукции.

Похожие работы

... ; • счет-фактура; • товарно-транспортная накладная; • договор; • счет-фактура для целей налогообложения. Регистры аналитического и синтетического учета: • ведомость выпуска готовой продукции; • ведомость отгрузки и реализации готовой продукции. Бухгалтерская отчетность, в которой отражается раздел (участок, бухгалтерский счет), должна включать в себя бухгалтерский баланс (ф. № 1) и, ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... не использовать для учета оприходования готовых изделий, выполненных работ и оказанных услуг активно-пассивный счет №40 "Выпуска продукции" -признавать выручку от реализации готовой продукции "по отгрузке" или "по оплате". Как и по другим участкам бухгалтерского учета, выбор оптимального варианта из перечисленных зависит от особенностей организации, специфики ее производственно-хозяйственной ...

0 комментариев