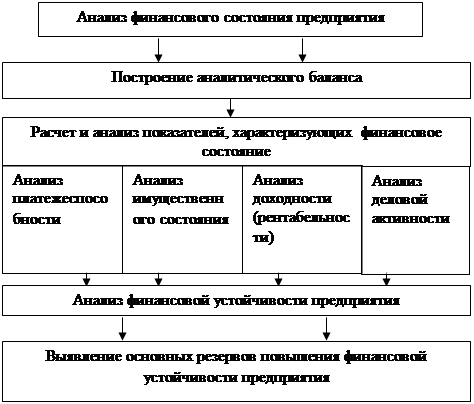

Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Информационное обеспечение анализа платежеспособности

Основные методы повышения платежеспособности и финансовой устойчивости предприятия

Краткая характеристика деятельности ООО НПО «Космос»

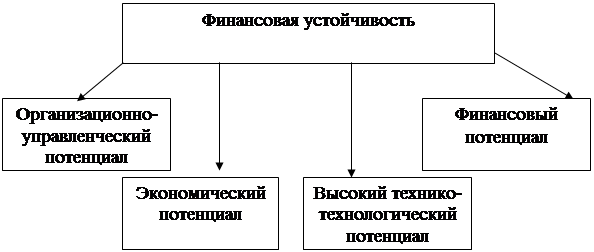

Анализ финансовой устойчивости предприятия

Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Вертикальный анализ

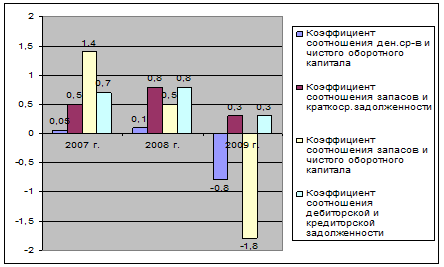

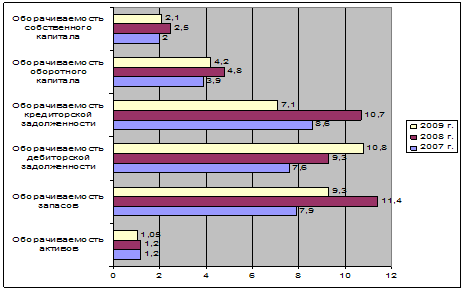

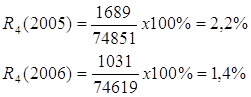

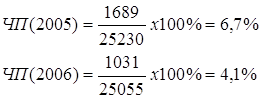

Кредиторская и дебиторская задолженность

Анализ платежеспособности и ликвидности предприятия

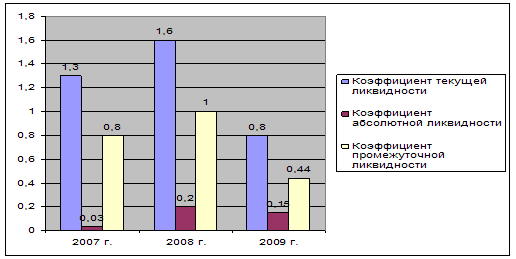

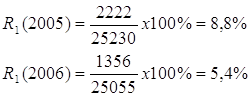

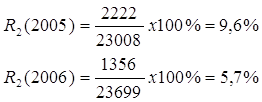

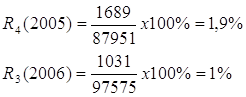

Анализ финансовых коэффициентов ликвидности

Учет негативных факторов, снижающих финансовую устойчивость и платежеспособность ООО НПО «Космос»

Навигация

Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Анализ платежеспособности и финансовой устойчивости предприятия

130473

знака

32

таблицы

4

изображения

1.1 Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. В традиционном понимании финансовый анализ – это метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Финансовое состояние предприятия может быть, устойчивым, неустойчивым (предкризисным) и кризисным. Об устойчивом финансовом состоянии предприятия свидетельствует его способность полностью и в срок производить платежи, финансировать свою деятельность на расширенной основе, без серьёзных последствий переносить непредвиденные потрясения и поддерживать свою платежеспособность, а отсутствие перечисленных качеств с большой вероятностью говорит о неустойчивости финансового состояния предприятия.

Для обеспечения финансовой устойчивости предприятие должно не только обладать гибкой структурой капитала, но обязательно уметь организовать движение финансовых ресурсов таким образом, чтобы достичь постоянного превышения доходов над расходами с целью создания условий для сохранения платежеспособности и самовоспроизводства. Посему, финансовая устойчивость предприятия представляет собой, прежде всего способность хозяйствующего субъекта функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, которая гарантирует его постоянную платежеспособность и инвестиционную привлекательность в пределах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность непосредственно зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это благоприятно влияет на финансовое положение предприятия, и, наоборот, из-за недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Значит, устойчивое финансовое состояние предприятия – это итог грамотного и искусного управления всем комплексом факторов, непосредственно определяющим результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Следовательно, финансовая деятельность как составная часть хозяйственной деятельности предприятия должна обеспечивать планомерные поступления и расходования финансовых ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятия используют методы финансового анализа для принятия решений по активизации своих интересов.

Главная цель финансового анализа - своевременно выявить и устранять недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решить следующие основные задачи:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реально сложившихся условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей изменения финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Практика финансового анализа выработала и использует для оценки финансового состояния предприятия и его устойчивости целую систему показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б) оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий всё чаще начинают прибегать к помощи финансового анализа. При этом они, как правило, уже не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала, скорости оборота капитала и причинах её изменения, типах финансирования тех или иных видов деятельности.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их ликвидации.

Всё это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементом управления.

Финансовое состояние предприятия приходится анализировать не только руководству предприятия, но и его учредителям, инвесторам с целью изучения эффективности использования ресурсов, банкам — для оценки условий кредитования и определения степени риска, поставщикам - для своевременного получения платежей, налоговым инспекциям - для выполнения плана поступления средств в бюджет и так далее. Согласно этому выделяют внутренний и внешний анализ.

Внутренний анализ осуществляется на предприятии, то есть его службами, и результаты такого анализа используются для прогнозирования, планирования финансового состояния предприятия и контроля над ним. Целью данного анализа является обеспечение планомерного поступления денежных средств и размещение собственных и заемных средств наиболее оптимальным способом, чтобы создать условия для нормального функционирования предприятия и максимизации прибыли.

Инвесторами, поставщиками материальных и финансовых ресурсов, органами контроля на основе публикуемой годовой (квартальной) отчетности предприятия осуществляется внешний анализ. Цель этого анализа — установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить или минимизировать риск потери.

Первооснова, информационный источник для анализа финансового состояния предприятия - отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, а также данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев