Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Информационное обеспечение анализа платежеспособности

Основные методы повышения платежеспособности и финансовой устойчивости предприятия

Краткая характеристика деятельности ООО НПО «Космос»

Анализ финансовой устойчивости предприятия

Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Вертикальный анализ

Кредиторская и дебиторская задолженность

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых коэффициентов ликвидности

Учет негативных факторов, снижающих финансовую устойчивость и платежеспособность ООО НПО «Космос»

Навигация

Анализ платежеспособности и ликвидности предприятия

Анализ платежеспособности и финансовой устойчивости предприятия

130473

знака

32

таблицы

4

изображения

2.6 Анализ платежеспособности и ликвидности предприятия

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособность – это способность предприятия рассчитываться по своим внешним обязательствам.

Предприятие считается платежеспособным, если суммы текущих активов больше или равна внешней задолженности.

Внешняя задолженность предприятия определяется по IV и V разделу баланса (кроме строк: 630, 640, 650)

По балансу за 2006 год имеем:

Текущие активы: Внешняя задолженность:

на начало года 38 на начало года 315

на конец года 135 на конец года 417

На начало 2006 года по нашим данным имеем

Текущих активов 38 < внешней задолженности 315

На конец 2006 года по нашим данным имеем

Текущих активов 135 < внешней задолженности 417

В нашем балансе за 2006 год сумма текущих активов меньше внешней задолженности, что говорит о неплатежеспособности предприятия.

По балансу за 2007 год имеем:

Текущие активы: Внешняя задолженность:

на начало года 135 на начало года 417

на конец года 238 на конец года 555

На начало 2007 года по нашим данным имеем

Текущих активов 135 < внешней задолженности 417

На конец 2007 года по нашим данным имеем

Текущих активов 238 < внешней задолженности 555

За 2007 год состояние платежеспособности на предприятии не изменилось.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Для экспресс-анализа, чем больше денег на расчетном счету, тем предприятие имеет больше денег для текущих расчетов и платежей. Однако, если на расчетном счете мало денег, то это не означает, что предприятие не платежеспособно т.к. средства могут поступить на расчетный счет в ближайшие дни. А некоторые виды активов легко превращаются в деньги.

Признаки платёжеспособности:

1.Наличие в достаточном количестве средств на расчетном счёте.

2.Отсутствие просроченной кредиторской и дебиторской задолженностей.

Наиболее четко платежеспособность выявляется при анализе ее за относительно короткий срок (неделя, декада, полмесяца).

Анализ платежеспособности осуществляется путем соизмерения наличия и поступления средств с платежами первой необходимости. Плате6жеспособность выражается через коэффициент платежеспособности, представляющий собой отношение имеющихся в наличие денежных сумм к сумме срочных платежей на определенную дату или ближайший предстоящий период.

Ликвидность предприятия – это совокупность предприятия платить по своим краткосрочным обязательствам.

Ликвидность предприятия определяется с помощью ряда финансовых коэффициентов.

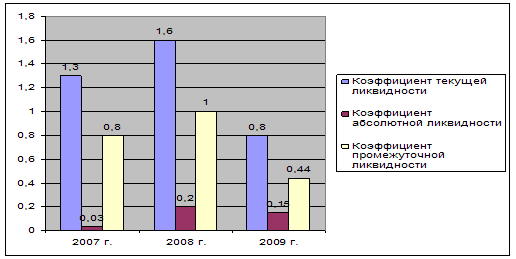

Коэффициент абсолютной ликвидности (Ка.л)

![]()

Нормальное ограничение — Ка.л >= 0,2 – 0.5. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время. Этот коэффициент наиболее интересен для поставщиков сырья и материалов.

Рассчитываем коэффициент по балансу за 2006 год:

Ка.л. (на начало года) = 1 / 315 = 0,003

Ка.л. (на конец года) = 0 / (83+334) = 0

Рассчитываем коэффициент по балансу за 2007 год:

Ка.л. (на начало года) = 0 / (83+334) = 0

Ка.л. (на конец года) = 1 / (329+226)= 0,002

Коэффициент уточненной ликвидности (КУ.Л) представляет собой отношение денежных средств и их эквивалентов к сумме краткосрочных обязательств. Больше внимание данному коэффициенту уделяет банк, кредитующий данное предприятие.

Нормальное ограничение — Ка.л >= 0,5 – 1.

![]()

Д – денежные средства

Кфв – краткосрочные финансовые вложения

ДЗ – дебиторская задолженность

Рассчитываем коэффициент по балансу за 2006 год:

К.У.Л. (на начало года) = (1+18) / 315 = 0,06

К.У.Л. (на конец года) = 27 / 417 = 0,06

Рассчитываем коэффициент по балансу за 2007 год:

К.У.Л.(на начало года) = 27 / 417 = 0,06

К.У.Л.(на конец года) = (1+18) / 555 = 0,03

Коэффициент покрытия, или текущей ликвидности (Кт.л)

Нормальное ограничение — Кт.л >= 2. Коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства. В нем выражается ликвидность предприятия. По этому коэффициенту финансовую устойчивость предприятия большей мере оценивают покупатели и держатели акций и облигаций предприятия.

Рассчитываем коэффициент по балансу за 2006 год:

КТ.Л (на начало года) = 38 / 315 = 0,12

КТ.Л (на конец года) = 135 / 417 = 0,32

Рассчитываем коэффициент по балансу за 2007 год:

КТ.Л (на начало года) = 135 / 417= 0,32

КТ.Л (на конец года) = 238 / 555 = 0,43

Таблица 15

Коэффициенты, характеризующие проценты предприятия

| № | Коэффициент ликвидности | Значение показа- теля | 2006 год | Отк-лоне-ния | 2007 год | Отк-лоне-ния | ||

| На начало | На конец | На начало | На конец | |||||

| 1 | Коэффициент абсолютной ликвидности, Ка.л. | >=0,2 – 0.5 | 0,003 | 0 | 0 | 0 | 0,002 | 0,002 |

| 2 | Коэффициент уточненной ликвидности, КУ.Л | >=0,5 – 1 | 0,06 | 0,06 | 0 | 0,06 | 0,03 | -0,03 |

| 3 | Коэффициент текущей ликвидности, Кт.л. | >=2 | 0,12 | 0,32 | +0,2 | 0,32 | 0,43 | +0,11 |

Из таблицы 15, можно сделать следующие выводы: У предприятия характерно сочетание низкого коэффициента промежуточной ликвидности (-0,03) с высоким коэффициентом общего покрытия (+0,11). Все коэффициенты ниже нормального ограничения, что свидетельствует об ухудшении платежеспособности этого предприятия. Чтобы более объективно оценить платежеспособность предприятия при обнаружении у него ухудшения следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними.

Для расчета ликвидности предприятия строим аналитическую таблицу:

Таблица 16

Баланс платежной готовности за 2006 год

| Актив (платежные средства) | На начало года | На конец года | Пассив (краткосрочные обязательства) | На начало года | На конец года |

| Запасы НДС | 18 1 | 102 6 | Займы и кредиты | 0 | 83 |

| Дебиторская задолженность Денежные средства | 18 1 | 27 0 | Кредиторская задолженность | 315 | 334 |

| ИТОГО: | 38 | 135 | ИТОГО: | 315 | 417 |

| Превышение платежных средств над платежными обязательствами | 277 | 282 | Превышение платежных обязательств над платежными средствами | 0 | 0 |

| Баланс: | 315 | 417 | Баланс: | 315 | 417 |

Из таблицы 16 видно, что платежных средств на начало года в сумме 38 т. руб. меньше, чем на конец года – в сумме 135 т. р.; платежных обязательств на начало года в сумме 315 т. руб., меньше, чем на конец года – в сумме 417 т. руб.

Из таблицы 17 видно, что платежных средств на начало года в сумме 135 т. р. меньше, чем на конец года – в сумме 238 т. р.; платежных обязательств на начало года в сумме 417 т. руб., меньше, чем на конец года – в сумме 555 т. р.

Это свидетельствует о том, что предприятие считается ликвидным, оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Таблица 17

Баланс платежной готовности за 2007 год

| Актив (платежные средства) | На начало года | На конец года | Пассив (краткосрочные обязательства) | На начало года | На конец года |

| Запасы НДС Дебиторская задолженность Денежные средства | 102 6 27 0 | 219 0 18 1 | Займы и кредиты Кредиторская задолженность | 83 334 | 329 226 |

| ИТОГО: | 135 | 238 | ИТОГО: | 417 | 555 |

| Превышение платежных средств над платежными обязательствами | 282 | 317 | Превышение платежных обязательств над платежными средствами | 0 | 0 |

| Баланс: | 417 | 555 | Баланс: | 417 | 555 |

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящейся на 1 руб. вложенного капитала.

Речь идет о комплексном понятии, включающем в себя движение оборотных средств, основных фондов, нематериальных активов. Поэтому анализ использования капитала проводится по отдельным его частям.

Эффективность использования основных фондов измеряется показателями фондоотдачи (Фо) и фондоёмкости (Фе).Рассчитаем показатели за 2006 год:

![]()

![]()

Рассчитаем показатели за 2007 год:

![]()

![]()

Показатель Фо вырос на конец 2007 года, он свидетельствует о повышении эффективности использования основных средств.

Фе – это величина оборотная Фо, она характеризует затраты основных средств на 1 р. выручки. Показатель Фе снизился на конец 2007 года, это снижение Фе продукции свидетельствует о повышении эффективности использования основных средств. Эффективность использования оборотных средств она характеризуется оборачиваемостью.

Таблица 18

Анализ эффективности использования основных фондов

| № | Показатели | На конец 2006 года | На конец 2007 года | Изменения (+,-) |

| 1 | Выручка (ф.№2) 010 | 18 | 235 | +217 |

| 2 | Средняя годовая стоимость основных фондов | 256 | 237,5 | -18,5 |

| 3 | Фондоотдача | 0,07 | 0,99 | +0,92 |

| 4 | Фондоемкость | 14,2 | 1,01 | -13,19 |

Из таблицы 18 видно, что выручка реализации продукции выросла за период с конца 2006 года до конца 2007 года, что, скорее всего, связано с увеличением объемов производства. Повышение фондоотдачи за период, свидетельствует о повышении эффективности использования основных фондов и ведёт к экономии капитальных вложений.

Рассчитаем относительную экономию капитальных вложений по формуле:

Э = (Фе1 – Фе0) х В1

где: Э – относительная экономия

Фе1 – фондоёмкость на конец 2007 года

Фе0 – фондоёмкость на конец 2006 года

В1 – выручка наконец 2007 года

За отчетный период: Э = (1,01-14,2) х 235 = -3099,65

Из таблицы 18 и расчетов можно сделать следующий вывод, что у предприятия наблюдается относительная экономия основных фондов, следовательно, они используется эффективно.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами.

Ликвидность активов — это величина, обратная времени, необходимому для превращения их в деньги, т.е. чем меньше времени понадобится для превращения активов в деньги, тем активы ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства активы предприятия делятся на следующие группы:

1. Наиболее ликвидные активы порядке возрастания сроков уплаты.

Активы предприятия активы А1 — денежные средства и краткосрочные финансовые вложения. Используя коды строк полной формы баланса (ф. № 1 по ОКУД), можно записать алгоритм расчета этой группы: А1=стр.250+стр. 260

2. Быстрореализуемые активы А2 — дебиторская задолженность и прочие активы: А2 = стр. 240

3. Медленно реализуемые активы АЗ — «Запасы», кроме стро_А «Расходы будущих периодов», а из раздела I баланса — стро_А «Долгосрочные финансовые вложения»: А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270.

4. Труднореализуемые активы А4 — статьи раздела I баланса: А4= стр. 190

Обязательства предприятия (статьи пассива баланса) также делятся на четыре группы и располагаются по степени срочности их оплаты.

1. Наиболее срочные обязательства П1 — кредиторская задолженность:

П1 = стр. 620

3. Краткосрочные пассивы П2 — краткосрочные кредиты и займы, и прочие краткосрочные пассивы: П2=стр.610 +630+660

4. Долгосрочные пассивы П3 — долгосрочные кредиты и займы

П3= стр. 590+640+650

5. Постоянные пассивы П4 — строки раздела III баланса плюс строки 630—660 из раздела V.

В целях сохранения баланса актива и пассива итог этой группы уменьшается на величину строки «Расходы будущих периодов» раздела II актива баланса:

П4 =стр. 490

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по А и П. Баланс считается абсолютно ликвиден, если имеют место следующие соотношения:

А1 >=П1 А2 >=П2 А3 >=П3 А4 <=П4

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия.

Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если 1 (несколько неравенств) имеют противоположный знак от зафиксированного оптимального варианта, то ликвидность баланса в большей или меньшей степени отличается от абсолютной, при этом недостаток средств по одной группе активов компенсируется их избытком по другим группам (стоимостной оценкой). В реальной же ситуации менее ликвидные активы не могут заменить более ликвидные.

Из баланса сделаем следующие расчеты:

За 2006 год За 2007 год

| На начало года А1 =1 А2 =18 А3 =18+1=19 А4 =265 | На конец года А1 =0 А2 =27 А3 =102+6=108 А4 =247 | На начало года А1 =0 А2 =27 А3 =102+6=108 А4 =247 | На конец года А1 =1 А2 =18 А3 =219 А4 =228 |

| На начало года П1 =315 П2 =0 П3 =0 П4 = -12 | На конец года П1 =334 П2 =83 П3 = 0 П4 = -35 | На начало года П1 =334 П2 =83 П3 = 0 П4 = -35 | На конец года П1 =226 П2 =329 П3 = 0 П4 = -89 |

| На начало А1=1 < П1=315 А2 =18 > П2=0 А3 =19 > П3 =0 А4 =265 >П4=-12 | На конец А1=0 < П1=334 А2 =27 < П2=83 А3 =108 >П3 = 0 А4 =247 > П4=-35 | На начало А1=0 < П1=334 А2 =27 < П2=83 А3 =108 >П3 = 0 А4 =247 > П4=-35 | На конец А1=1 < П1=226 А2 =18 < П2=329 А3 =219 >П3 = 0 А4 =228 > П4=-89 |

Сделав соответствующие расчеты, видим, что баланс не абсолютен, но достаточно ликвиден. Это видно по третьей группе активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия.

Для анализа ликвидности баланса составляется аналитическая таблица:

Таблица 19

Анализ ликвидности баланса за 2006 год

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (недостаток) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 1 | 0 | П1 | 315 | 334 | -314 | -334 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А2 | 18 | 27 | П2 | 0 | 83 | 18 | -56 |

| А3 | 19 | 108 | П3 | 0 | 0 | 19 | 89 |

| А4 | 265 | 247 | П4 | -12 | -35 | 253 | -6 |

| Баланс | 303 | 382 | Баланс | 303 | 382 | 0 | 0 |

Из таблицы 19 видно, что у данного предприятия не хватает средств для погашения наиболее срочных обязательств в размере 314 тыс. руб. На конец периода недостаток денежных средств возрос до 334 тыс. руб.

Таблица 20

Анализ ликвидности баланса за 2007 год

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (недостаток) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 0 | 1 | П1 | 334 | 226 | -334 | -225 |

| А2 | 27 | 18 | П2 | 83 | 329 | -56 | -311 |

| А3 | 108 | 219 | П3 | 0 | 0 | 108 | 219 |

| А4 | 247 | 228 | П4 | -35 | -89 | 212 | 139 |

| Баланс | 382 | 466 | Баланс | 382 | 466 | 0 | 0 |

Из таблицы 20 видно, что у предприятия не хватает средств для погашения наиболее срочных обязательств в размере 334 тыс.руб. На конец периода дефицит денежных средств уменьшился для покрытия наиболее срочных обязательств, он составил 225 тыс.руб.

Из таблицы 19 и 20 можно рассчитать текущую ликвидность. Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или не платежеспособности (-) организации на ближайший просматриваемому моменту промежуток времени.

ТЛ = (А1+А2) – (П1+П2)

За 2006 год За 2007 год

ТЛ на начало = (1+18) - 315 = -296 ТЛ на начало = 27 – (334+83) = -390

ТЛ на конец = 27 - (334+83) = -390 ТЛ на конец = (1+18)–(226+329) = -536

Перспективная ликвидность (ПЛ).

ПЛ = А1 – П3

За 2005 год За 2006 год

ПЛ на начало = 1 ПЛ на начало = 0

ПЛ на конец = 0 ПЛ на конец = 1

Это прогноз платежеспособности на основе будущих поступлений и платежей.

Можно сделать вывод, что за 2006 год и за 2007 год на ближайший просматриваемый момент промежутка времени предприятие не платежеспособно.

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев