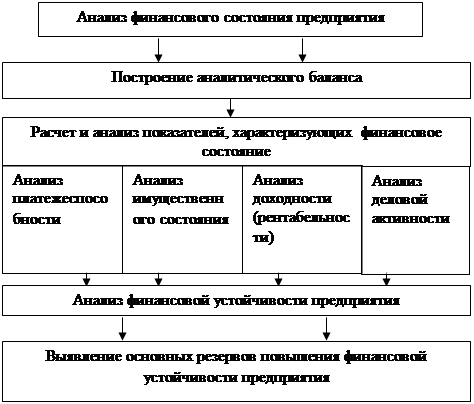

Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Информационное обеспечение анализа платежеспособности

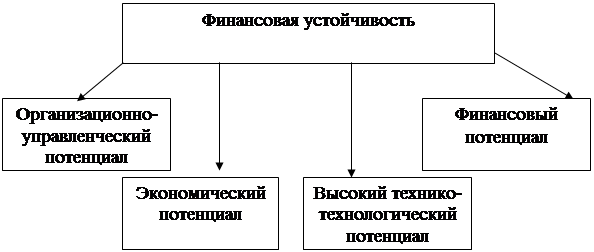

Основные методы повышения платежеспособности и финансовой устойчивости предприятия

Краткая характеристика деятельности ООО НПО «Космос»

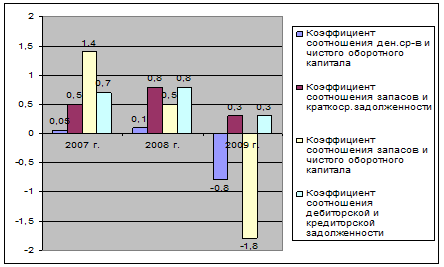

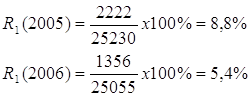

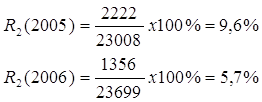

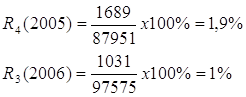

Анализ финансовой устойчивости предприятия

Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Вертикальный анализ

Кредиторская и дебиторская задолженность

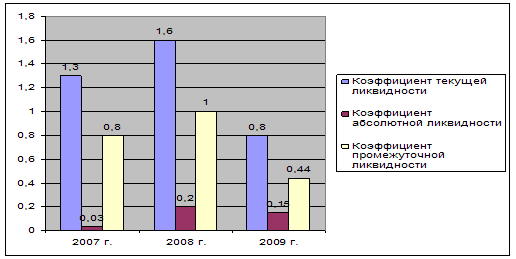

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых коэффициентов ликвидности

Учет негативных факторов, снижающих финансовую устойчивость и платежеспособность ООО НПО «Космос»

Навигация

Кредиторская и дебиторская задолженность

Анализ платежеспособности и финансовой устойчивости предприятия

130473

знака

32

таблицы

4

изображения

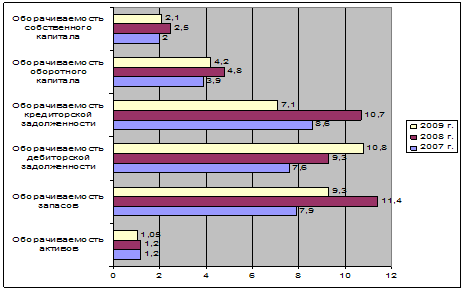

2.5 Кредиторская и дебиторская задолженность

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Кредиторы, задолженность которым возникла подругам операциям, называют прочими кредиторами.

Кредиторская задолженность, как и дебиторская, подлежит: детальному анализу с использованием тех же формул оборачиваемости, показывающих количество оборотов средств в кредиторской задолженности и длительность одного оборота в днях. Анализ краткосрочной задолженности проводится на основании данных аналитического учета расчетов с поставщиками полученных кредитов банка расчетов с прочими кредиторами.

Таблица 9

Анализ движения кредиторской задолженности за 2006 год

| Показатели | Остаток на начало года | Остаток на конец года | Изменения (+,-) | |||

| т. р. | % | т. р. | % | т. р. | % | |

| Расчеты с кредиторами: поставщики и подрядчики задолженность перед персоналом задолженность по налогам и сборам прочие кредиторы | 37 15 1 262 | 11,7 4,8 0,3 83,2 | 17 18 0 299 | 5,1 5,4 0 89,5 | -20 +3 -1 +37 | -6,6 +0,6 -0,3 +6,3 |

| Кредиторская задолженность всего: | 315 | 100 | 334 | 100 | +19 | 0 |

По данным таблицы 9 видно, что общая сумма кредиторской задолженности увеличилась на 19 т. руб. (с 315 до 334) и составило на конец года 334 т. руб. Это увеличение произошло из-за задолженности перед персоналом и по расчетам с прочими кредиторами; в то же время кредиторская задолженность по налогам и сборам снизилась на 1 т. руб., и расчеты с поставщиками и подрядчиками тоже снизились на 20 т. р.

Таблица 10

Анализ движения кредиторской задолженности за 2007 год

| Показатели | Остаток на начало года | Остаток на конец года | Изменения (+,-) | |||

| т. р. | % | т. р. | % | т. р. | % | |

| Расчеты с кредиторами: поставщики и подрядчики | 17 | 5,1 | 0 | 0 | -17 | -5,1 |

| задолженность перед персоналом | 18 | 5,4 | 0 | 0 | -18 | -5,4 |

| задолженность по налогам и сборам | 0 | 0 | 2 | 0,9 | +2 | +0,9 |

| прочие кредиторы | 299 | 89,5 | 224 | 99,1 | -75 | +9,6 |

| Кредиторская задолженность всего: | 334 | 100 | 226 | 100 | -108 | 0 |

По данным таблицы 10 видно, что общая сумма кредиторской задолженности уменьшилась на 108 т. руб. (с 334 до 226) и составило на конец года 226 т. руб. Это уменьшение произошло по расчетам с поставщиками и подрядчиками, задолженности перед персоналом и по расчетам с прочими кредиторами; в то же время кредиторская задолженность по налогам и сборам возросла на 2 т. руб. (несвоевременные взносы).

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им, под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Дебиторская задолженность может быть допустимой, т.е. обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово-хозяйственной деятельности. В целях предотвращения потерь и признания предприятия несостоятельным, каждое предприятие должно стремиться к всемерному сокращению дебиторской задолженности.

Таблица 11

Анализ движения дебиторской задолженности за 2006 год

| Показатели | Остаток на начало года | Остаток на конец года | Изменения (+,-) | |||

| т. р. | % | т. р. | % | т. р. | % | |

| Краткосрочная дебиторская задолженность | 18 | 100 | 27 | 100 | +9 | 0 |

| Дебиторская задолженность всего: | 18 | 100 | 27 | 100 | +9 | 0 |

Из данных таблицы 11 видно, что за отчетный год сумма краткосрочной дебиторской задолженности увеличилась на 9 т. руб. (с 18 до 27).

Таблица 12

Анализ движения дебиторской задолженности за 2007 год

| Показатели | Остаток на начало года | Остаток на конец года | Изменения (+,-) | |||

| т. р. | % | т. р. | % | т. р. | % | |

| Краткосрочная дебиторская задолженность В том числе: покупатели и заказчики | 27 | 100 | 18 17 | 100 | -9 | 0 |

| Дебиторская задолженность всего: | 27 | 100 | 18 | 100 | -9 | 0 |

Из данных таблицы 12 видно, что за отчетный год сумма дебиторской задолженности снизилась на 9 т. руб. Это снижение произошло по расчетам с покупателями и заказчиками; краткосрочная дебиторская задолженность снизилась на 9 т. руб. (с 27 до 18).

Наличие оборотных средств, имеющихся в распоряжении того или иного предприятия в целом, а также по отдельным их группам или видам, может быть рассчитано как по состоянию на определенную дату (обычно отчетной датой является последний день соответствующего квартала), так и в среднем за истекший отчетный период.

Таблица 13

Структура оборотных средств за 2006 год

| Виды оборотных средств | на начало года | на конец года | Изменения (+,-) | |||

| т. р. | % | т. р. | % | т. р. | % | |

| Запасы (всего) | 18 | 47,4 | 102 | 75,6 | +84 | +28,2 |

| Налог на добавленную стоимость | 1 | 2,6 | 6 | 4,4 | +5 | +1,8 |

| Дебиторская задолженность | 18 | 47,4 | 27 | 20 | +9 | -27,4 |

| Денежные средства | 1 | 2,6 | 0 | 0 | -1 | -2,6 |

| Итого оборотных средств | 38 | 100 | 135 | 100 | +97 | 0 |

По данным таблицы 13 видно, что общая сумма оборотных средств за год возросла на 97 т. руб. (с 38 до 135). При этом наибольший рост произошел за счет запасов сырья и материалов на 84 т. руб. (с 18 до 102). Снижение произошло за счет денежных средств на 1 т. руб. (с 1 по 0).

Таблица 14

Структура оборотных средств за 2007 год

| Виды оборотных средств | на начало года | на конец года | Изменения (+,-) | ||||||

| т. р. | % | т. р. | % | т. р. | % | ||||

| Запасы (всего) | 102 | 75,6 | 219 | 92 | +117 | +16,4 | |||

| Налог на добавленную стоимость | 6 | 4,4 | 0 | 0 | -6 | -4,4 | |||

| Дебиторская задолженность | 27 | 20 | 18 | 7,6 | -9 | -12,4 | |||

| Денежные средства | 0 | 0 | 1 | 0,4 | +1 | +0,4 | |||

| Итого оборотных средств | 135 | 100 | 238 | 100 | +103 | 0 | |||

По данным таблицы 14 видно, что общая сумма оборотных средств за год возросла на 103 т. руб. (с 135 до 238). При этом наибольший рост произошел за счет запасов сырья и материалов на 117 т. руб. (с 102 до 219). Снижение произошло за счет дебиторской задолженности на 9 т. руб. (с 27 по 18), и за счет налога на добавленную стоимость на 6 т. руб. (с 6 до 0).

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев