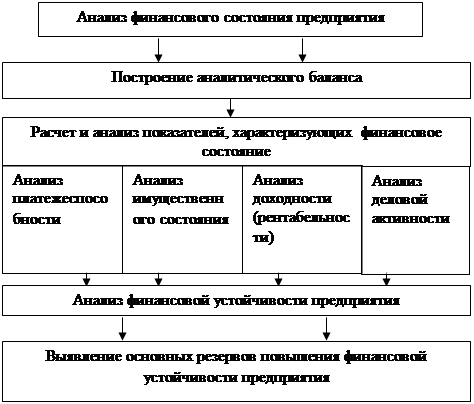

Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Информационное обеспечение анализа платежеспособности

Основные методы повышения платежеспособности и финансовой устойчивости предприятия

Краткая характеристика деятельности ООО НПО «Космос»

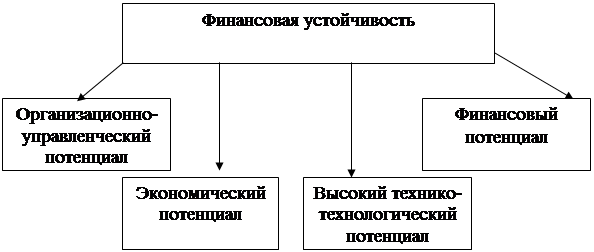

Анализ финансовой устойчивости предприятия

Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Вертикальный анализ

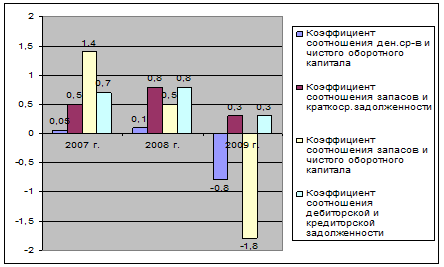

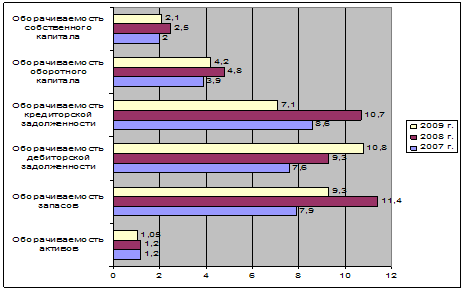

Кредиторская и дебиторская задолженность

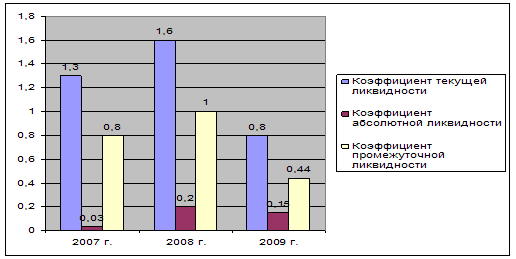

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых коэффициентов ликвидности

Учет негативных факторов, снижающих финансовую устойчивость и платежеспособность ООО НПО «Космос»

Навигация

Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Анализ платежеспособности и финансовой устойчивости предприятия

130473

знака

32

таблицы

4

изображения

3. Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, которые не являются «нормальными», т.е. обоснованными. Предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

Критическое финансовое положение, возникает при условии: Запасы > СОС, характеризуется ситуацией, когда в дополнение предыдущему неравенству предприятие имеет: кредиты и займы, непогашенные в срок, просроченную дебиторскую и кредиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики, при хроническом повторении ситуации предприятие должно быть объявлено банкротом. При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Оценим финансовое состояние предприятия ООО НПО «Космос»:

По нашему балансу сделаем следующие аналитические расчёты за 2006 и 2007 года (тыс. руб.):

Запасы (стр.210+220) < СОС (III + IV – I)

Запасы (стр.210+220): СОС = III+IV-I

на конец 2006года= 210+6 = 216 на конец 2007 года= 219+0 = 219

на конец 2006года= -35-247 = -282 на конец 2007 года= -89-228 = -317

ИФЗ = СОС + краткосрочные кредиты и займы (стр.610) + кредиторская задолженность (стр.620)

на конец 2006 года = -282+83+334 = 135

на конец 2007 года= -317+329+226 = 238

СОС < запасы < ИФЗ

За 2006 год -282 < 216 > 135

За 2007 год -317 < 219 < 238

В 2006 году собственных средств и краткосрочных займов было не достаточно, для того чтобы обеспечить запасы и затраты источниками их формирования. Это соответствует кризисному финансовому положению. Можно предположить причины данной ситуации:

1) предприятие молодое, только начинает работать на рынке и оборотных средств недостаточно;

2) отсутствие управленческого опыта и финансового планирования.

В 2007 году ситуация существенно улучшается. Предприятие из кризисного финансового состояния переходит к абсолютно устойчивому финансовому состоянию.

В 2007 году был взят краткосрочный кредит. И можно предположить, что вопросам планирования начинает уделяться больше внимания.

2.3 Структура, состав и размещение активов предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Сведение о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным, можно установить какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую оборотные средства, в том числе в сфере производства.

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность) по этому признаку все активы баланса подразделяются на долгосрочные или основной капитал, (основные средства, долгосрочные финансовые вложения и нематериальные активы) и оборотные активы (запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, т.к. эти статьи не переоцениваются в связи с инфляцией.

Из таблицы 4 видно, что активы предприятия за 2006 год возросли на 79 тыс. руб. (с 303 до 382), а за 2007 год на 84 тыс. руб. (с 382 до 466).

Средства в активах за 2006 год были размещены следующим образом: Основные средства уменьшились на 18 тыс. руб. (с 265 до 247). И также уменьшился удельный вес на 22%. Оборотные средства увеличились на 97 тыс. руб. (с 38 до 135). И также увеличился удельный вес на 22%.

Таблица 4

Сравнение активов за 2006 год и 2007 год

| Активы | 2006 год | 2007 год | Изменения (+,-) | |||||||||

| на начало года | на конец года | на начало года | на конец года | 2006 год | 2007 год | |||||||

| т.р. | % | т.р. | % | т. Р. | % | т.р. | % | т.р. | % | т. р. | % | |

| НМА | - | - | - | - | - | - | - | - | - | - | - | - |

| Основные средства | 265 | 87 | 247 | 65 | 247 | 65 | 228 | 49 | -18 | -22 | -19 | -16 |

| Оборотные активы(II) | 38 | 13 | 135 | 35 | 135 | 35 | 238 | 51 | 97 | +22 | 103 | +16 |

| ИТОГО | 303 | 100 | 382 | 100 | 382 | 100 | 466 | 100 | +79 | 0 | +84 | 0 |

Средства в активах за 2007 год были размещены следующим образом:

Основные средства уменьшились на 19 тыс. руб. (с 247 до 228). И также уменьшился удельный вес на 16%. Оборотные средства увеличились на 103 тыс. руб. (с 135 до 238). И также увеличился удельный вес на 16%.

Размещение средств предприятия имеет большое значение для финансовой деятельности и повышение его эффективности. От того инвестиции вложены в основные и оборотные средства, оптимальное их соотношение зависят результаты производственной и финансовой деятельности, а, следовательно, и финансовая устойчивость предприятия.

Из таблицы 5 видно, что за 2006 год произошли изменения в размещении капитала: доля основного капитала (или удельный вес) уменьшилась на 22 %, а оборотного – увеличилась на ту же величину. За 2007 год произошли тоже изменения в размещении капитала: доля основного капитала уменьшилась на 16 %, а оборотного – увеличилась на ту же величину.

Если в начале 2006 года на 1 р. основного капитала приходилось 10 копеек оборотных средств, то на конец года она увеличилось до 50 копеек.

В начале 2007 года на 1 р. основного капитала приходилось 50 копеек оборотных средств, то на конец года она увеличилось до 1 рубля. Что будет способствовать о высокой оборачиваемости оборотных средств, это повлияет на успешное осуществление производственного цикла предприятия.

Для проведения анализа изменений основных финансовых показателей рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ дает характеристику изменений показателей за отчетный период, а вертикальный — характеризует удельный вес показателей в общем, итоге (валюте) баланса предприятия.

Таблица 5

Структура активов предприятия

| Показатели | 2006 год | 2007 год | Изменения (+,-) | |||

| на начало года | на конец года | на начало года | на конец года | 2006 год | 2007 год | |

| т.р. | т.р. | т. р. | т.р. | т.р. | т. р. | |

| 1. Итог валюты баланса, в т. ч.: | 303 | 382 | 382 | 466 | +79 | +84 |

| а) основной капитал б) оборотный капитал | 265 38 | 247 135 | 247 135 | 228 238 | -18 97 | -19 103 |

| 2.Удельный вес в оборотной сумме (в %): а) основной капитал б) оборотный капитал | 87 13 | 65 35 | 65 35 | 49 51 | -22 +22 | -16 +16 |

| 3.Приходится оборотный капитал на 1 рубль оборотных средств (в рублях) | 0,1 | 0,5 | 0,5 | 1 | 0 | 0 |

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев