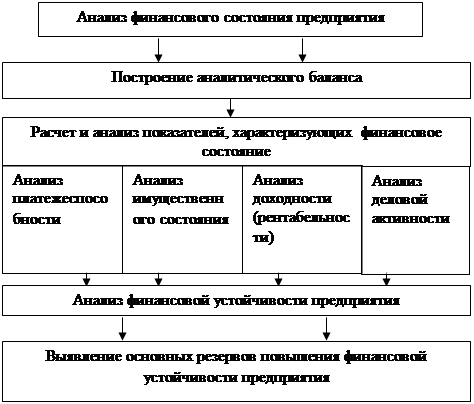

Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Информационное обеспечение анализа платежеспособности

Основные методы повышения платежеспособности и финансовой устойчивости предприятия

Краткая характеристика деятельности ООО НПО «Космос»

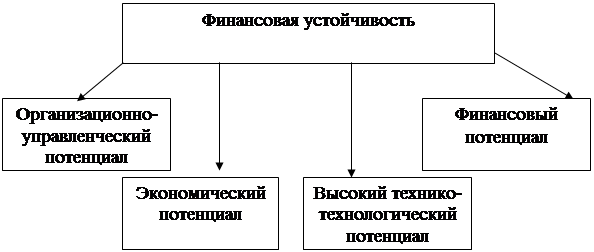

Анализ финансовой устойчивости предприятия

Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Вертикальный анализ

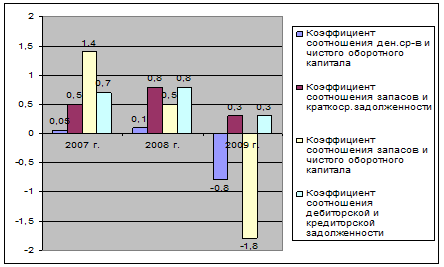

Кредиторская и дебиторская задолженность

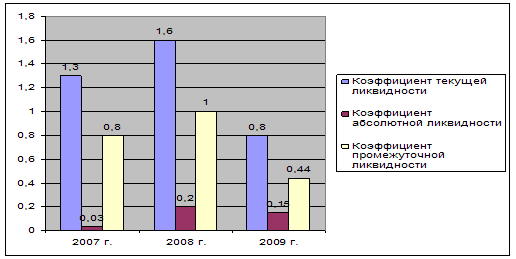

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых коэффициентов ликвидности

Учет негативных факторов, снижающих финансовую устойчивость и платежеспособность ООО НПО «Космос»

Навигация

Вертикальный анализ

Анализ платежеспособности и финансовой устойчивости предприятия

130473

знака

32

таблицы

4

изображения

1. Вертикальный анализ.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Анализ показывает структуру средств предприятия и их источников, показанных в таблице (см. Приложение 2).

Вертикальный анализ целесообразно осуществлять в силу ряда причин:

1) Относительные показатели позволяют сравнивать результаты деятельности предприятия, которые используют различные по величине ресурсы.

2) Относительные показатели сглаживают негативные влияния инфляции, которое искажает абсолютные показатели отчетности, и затрудняет их сопоставление в динамике.

По данным таблицы из Приложения 2, можно сделать следующие выводы:

1. Доля оборотных средств предприятия на начало 2006 года составляет 12,4 %, на конец года она возрастает до 35,3 %. К концу 2007 года она возросла на половину активов предприятия;

2. Доля основных средств на начало 2006 года составляет 87,5 %, на конец года она уменьшилась до 64,7%. К концу 2007 года она уменьшилась до 48,9 %, что оказывает неблагоприятное влияние на финансовое положение предприятия;

3. Доля краткосрочных задолженностей находится на уровне величины активов предприятия. На начало 2006 года составляет 104 %, на конец года она возросла до 109,1 %. К концу 2007 года она еще возросла до 119,1 %;

4. Собственный капитал предприятия на начало 2006 года составляет -4 %, на конец года он возрос до -9,1 %. К концу 2007 года он еще возрос до -19,1 %, что также оказывает неблагоприятное влияние на финансовое положение предприятия.

2. Горизонтальный анализ отчетности баланса.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Один из балансов принимается в качестве базового (например, самый ранний или самый поздний по времени составления баланс). В нашем случае 2006 год. Затем данные всех остальных балансов пересчитываются с учетом допущения, сделанного в рамках перечисленных подходов (базисный период)

Горизонтальный анализ баланса, показанный в таблице (см. Приложение 1).

По данным таблицы из Приложения 1, можно сделать следующие выводы:

1. Общая сумма активов предприятия за 2006 год увеличилась на 26,1%, также сумма обязательств увеличилась на туже величину. За 2007 год общая сумма активов увеличилась на 53,8 %, также сумма обязательств увеличилась на туже величину;

2. Сумма оборотных средств предприятия за 2006 год увеличилась на 255,3%. Это увеличение произошло за счет дебиторской задолженности, сырья, материалов и др. аналогичных ценностей. За 2007 год сумма оборотных средств увеличилась на 526,3%. Это увеличение произошло главным образом за счет сырья, материалов и др. аналогичных ценностей.

3. Общая сумма краткосрочных обязательств на начало 2006 года увеличилась на 32,4%. Это увеличение произошло за счет займов и кредитов, кредиторской задолженности. За 2007 год она еще возросла до 76,2 %. Это увеличение произошло за счет задолженности по налогам и сборам. Но кредиторская задолженность, кредиты и займы были погашены к концу года.

2.4 Анализ динамики и структуры источников финансовых ресурсов предприятия

Финансовое положение предприятие зависит от оптимального соотношения собственного и заемного капитала. Сначала проведем анализ за 2006 год.

По данным таблицы 6 видно, что сумма всех источников финансовых ресурсов предприятия за 2006 год выросла на 79 тыс. руб. (с 303 до 382). В том числе: собственные источники уменьшились на 23 тыс. руб. (с 12 до 35) или на 5,2% (с 4 до 9,2). Заемных источников нет. Привлеченные средства увеличились на 102 тыс. руб. (с 315 до 417) или на 5,2% (с 104 до 109,2).

Рост доли собственных средств положительно характеризует работу предприятия. За отчетный год изменился состав источников средств: доля собственных средств уменьшилась на 5,2%, а доля привлеченных увеличилась на туже величину – (5,2%).

По данным таблицы 7 видно, что сумма всех источников финансовых ресурсов предприятия за 2007 год выросла на 84 тыс. руб. (с 382 до 466). В том числе: собственные источники уменьшились на 54 т. р. (с 35 до 89) или на 9,9% (с 9,2 до 19,1). Заемных источников нет. Привлеченные средства увеличились на 138 т. р. (с 417 до 555) или на 9,9% (с 109,2 до 119,1). За отчетный год изменился состав источников средств: доля собственных средств уменьшилась на 9,9%, а доля привлеченных увеличилась на туже величину – (9,9%).

Таблица 6

Анализ источников финансовых ресурсов предприятия за 2006 год

| Виды источников финансовых ресурсов | На начало 2006 года | На конец 2006 года | Изменения (+,-) | |||||||||

| т. Р. | % | т. Р. | % | т. Р. | % | |||||||

| Собственные источники: | ||||||||||||

| Уставный капитал Нераспределённая прибыль (непокрытый убыток) | 11 -23 | 3,6 -7,6 | 11 -46 | 2,9 -12,1 | 0 -69 | -0,7 -19,6 | ||||||

| Итого по III разделу ПБ | -12 | -4,0 | -35 | -9,2 | -23 | -5,2 | ||||||

| Заемные источники: | ||||||||||||

| Долгосрочные кредиты и займы Краткосрочные кредиты и займы | - - | - - | - - | - - | - - | - - | ||||||

| Итого по IV разделу ПБ | - | - | - | - | - | - | ||||||

| Привлеченные источники: | ||||||||||||

| Займы и кредиты Кредиторская задолженность В том числе: | 0 315 | 0 104 | 83 334 | 21,7 87,4 | +83 +19 | +21,7 -16,6 | ||||||

| Поставщики и подрядчики | 37 | 12,2 | 17 | 4,5 | -20 | -7,7 | ||||||

| Задолженность перед персоналом организации | 15 | 5 | 18 | 4,7 | +3 | -0,3 | ||||||

| Задолженность по налогам и сборам Прочие кредиторы | 1 262 | 0,3 86,5 | 0 299 | 0 78,3 | -1 +37 | -0,3 -8,2 | ||||||

| Итого по V разделу ПБ | 315 | 104 | 417 | 109,2 | +102 | +5,2 | ||||||

| БАЛАНС (сумма строк (490+590+690) | 303 | 100 | 382 | 100 | +79 | 0 | ||||||

Источники образования оборотных средств СОС = III + IV – I

В качестве источников могут выступать как собственные, так и заемные средства. В данном случае мы прибегаем только к собственным источникам образования оборотных средств. Собственные источники представлены следующими статьями баланса: уставной капитал, добавочный капитал, и т.д.

Таблица 7

Анализ источников финансовых ресурсов предприятия за 2007 год

| Виды источников финансовых ресурсов | На начало 2007 года | На конец 2007 года | Изменения (+,-) | |||||||||

| т. р. | % | т. р. | % | т. р. | % | |||||||

| Собственные источники: | ||||||||||||

| Уставный капитал Нераспределённая прибыль (непокрытый убыток) | 11 -46 | 2,9 -12,0 | 11 -100 | 2,4 -21,5 | 0 -54 | -0,5 -9,5 | ||||||

| Итого по III разделу ПБ | -35 | -9,2 | -89 | -19,1 | -54 | -9,9 | ||||||

| Заемные источники: | ||||||||||||

| Долгосрочные кредиты и займы Краткосрочные кредиты и займы | - - | - - | - - | - - | - - | - - | ||||||

| Итого по IV разделу ПБ | - | - | - | - | - | - | ||||||

| Привлеченные источники: | ||||||||||||

| Займы и кредиты | 83 | 21,7 | 329 | 70,6 | +246 | +48,9 | ||||||

| Кредиторская задолженность В том числе: Поставщики и подрядчики Задолженность перед персоналом организации Задолженность по налогам и сборам Прочие кредиторы | 334 17 18 0 299 | 87,4 4,4 4,7 0 78,3 | 226 0 0 2 224 | 48,5 0 0 0,4 48,1 | -108 -17 -18 2 -75 | -38,9 -4,4 -4,7 0,4 -30,2 | ||||||

| Итого по V разделу ПБ | 417 | 109,2 | 555 | 119,1 | 138 | +9,9 | ||||||

| БАЛАНС (сумма строк 490+590+690) | 382 | 100 | 466 | 100 | +84 | 0 | ||||||

Коэффициент обеспеченности собственными оборотными средствами отражает покрытие оборотных средств собственными оборотными средствами. Он показывает, какая часть оборотных активов финансируется за счет собственных источников, и не нуждаются в привлечении заемных:

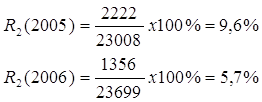

![]() , где СОС – собственные оборотные средства

, где СОС – собственные оборотные средства

За 2006 год: За 2007 год:

КОСОС = -277/38= -7,3 КОСОС = -282/135= -2,1

К'ОСОС = -282/135= -2,1 К'ОСОС = -317/238= -1,3

В соответствии с Приказом № 118 и Распоряжением № 31 – р установлено нормативное значение данного коэффициента: нижняя граница – 0,1.

Он характеризует наличие собственных оборотных средств, необходимых для его финансовой устойчивости. На конец отчетного года он несколько уменьшился. При показателе ниже значения 0,1 структура баланса признается неудовлетворительной, а организация неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о её возможности проводить независимую финансовую политику.

Таблица 8

Анализ наличия и движения собственных оборотных средств

| Показатели | 2006 год в т.р. | 2007 год в т.р. | ||||

| На начало | На конец | Измене- ния | На начало | На конец | Измене- ния | |

| Уставный капитал | 11 | 11 | 0 | 11 | 11 | 0 |

| Нераспределённая прибыль (непокрытый убыток) | -23 | -46 | -23 | -46 | -100 | -54 |

| Итого источников собственных средств | -12 | -35 | -23 | -35 | -89 | -54 |

| Исключаются: Основные средства В том числе: Здания, машины, оборудование | 265 | 247 | -18 | 247 | 228 | -19 |

| Итого исключаются: | 265 | 247 | -18 | 247 | 228 | -19 |

| Собственные оборотные средства | -277 | -282 | -5 | -282 | -317 | -35 |

По данным таблицы 8 видно, что за 2006 год собственные оборотные средства уменьшились на 5 т. руб. (с 277 до 282). За 2007 год собственные оборотные средства уменьшились на 35 т. руб. (с 282 до 317). Этот упадок был обусловлен действием следующих факторов:

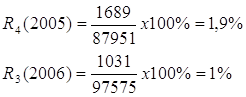

1. Уменьшение непокрытого убытка на 23 т. руб. за 2006 год.

2. Уменьшение непокрытого убытка на 54 т. руб. за 2007 год.

Оборотная часть Уставного капитала определяется путем вычитания из общего Уставного капитала основных средств и нематериальных активов:

на начало 2006 года: 265-11=254 т. руб.; на конец 2006 года: 247-11=236 т. руб.

на начало 2007 года: 247-11=236 т. руб.; на конец 2007 года: 228-11=217 т. руб.

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев