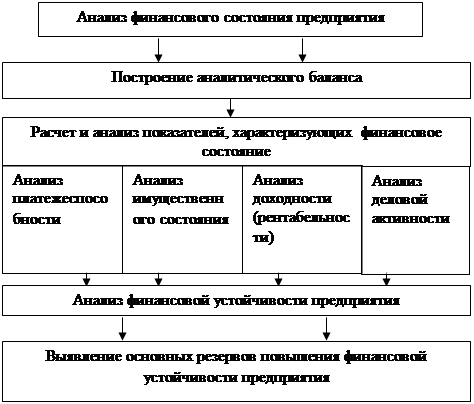

Содержание, значение и задачи анализа платежеспособности и финансовой устойчивости предприятия

Информационное обеспечение анализа платежеспособности

Основные методы повышения платежеспособности и финансовой устойчивости предприятия

Краткая характеристика деятельности ООО НПО «Космос»

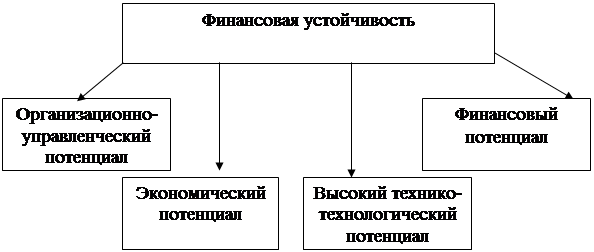

Анализ финансовой устойчивости предприятия

Неустойчивое финансовое положение связано с нарушением платёжеспособности и возникает при условии: запасы < ИФЗ

Вертикальный анализ

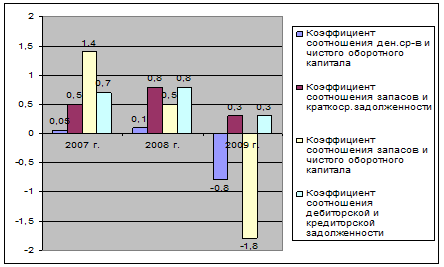

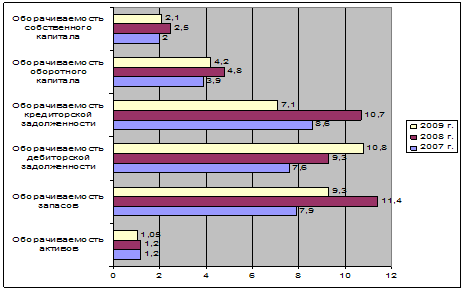

Кредиторская и дебиторская задолженность

Анализ платежеспособности и ликвидности предприятия

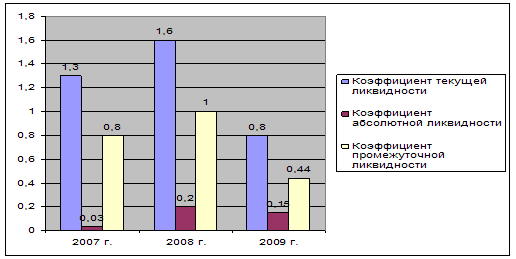

Анализ финансовых коэффициентов ликвидности

Учет негативных факторов, снижающих финансовую устойчивость и платежеспособность ООО НПО «Космос»

Навигация

Анализ финансовых коэффициентов ликвидности

Анализ платежеспособности и финансовой устойчивости предприятия

130473

знака

32

таблицы

4

изображения

2.7 Анализ финансовых коэффициентов ликвидности

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Показатели финансовых коэффициентов представлены в таблице (см. Приложении 3).

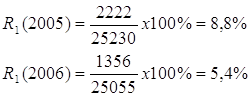

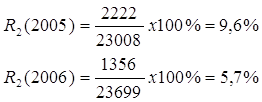

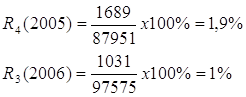

По нашему балансу сделаем следующие расчеты:

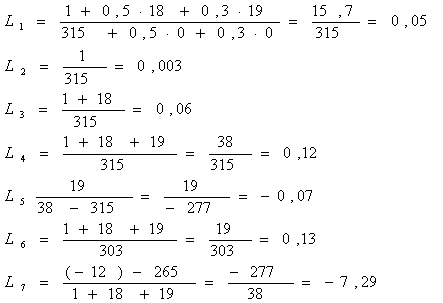

На начало 2006 года:

![]()

![]()

![]()

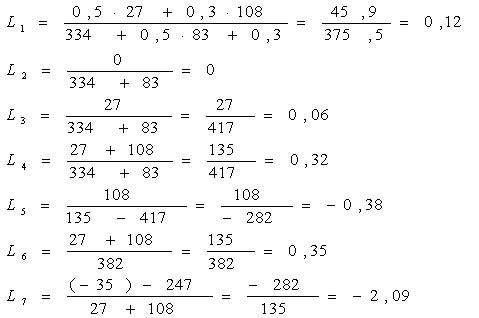

На конец 2006 года:

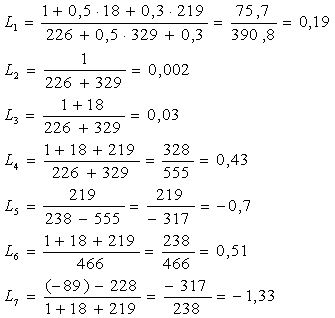

На начало 2007 года: На конец 2007 года:

Данные результаты расчетов поместим в общую таблицу:

Из таблицы 21 видно, что общий показатель ликвидности на конец 2006 года увеличился 0,07, на ту же величину показатель увеличился и на конец 2007 года.

Таблица 21

Расчеты финансовых коэффициентов за 2006 год и 2007 год

| Коэффициенты | 2006 год | Откло-нения | 2007 год | Откло-нения | ||

| На начало | На конец | На начало | На конец | |||

| 1.Общий показатель ликвидности | 0,05 | 0,12 | +0,07 | 0,12 | 0,19 | +0,07 |

| 2.Коэффициент абсолютной ликвидности | 0,003 | 0 | -0,003 | 0 | 0,002 | +0,002 |

| 3.Коэффициент критической оценки (уточненной ликвидности) | 0,06 | 0,06 | 0 | 0,06 | 0,03 | -0,03 |

| 4.Коэффициент текущей ликвидности | 0,12 | 0,32 | +0,2 | 0,32 | 0,43 | +0,11 |

| 5.Коэффициент маневренности функционирующего капитала | 0,07 | 0,38 | +0,31 | 0,38 | -0,7 | -1,08 |

| 6.Доля оборотных средств в активах | 0,13 | 0,35 | +0,22 | 0,35 | 0,51 | +0,16 |

| 7.Коэффициент обеспеченности собственными средствами | -7,29 | -2,09 | -5,2 | -2,09 | -1,33 | -0,76 |

Коэффициент абсолютной ликвидности (коэффициент срочности), показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных финансовых вложений. По нашему балансу коэффициент с конца 2006 года до конца 2007 года увеличился (с -0,003 до +0,002). Это говорит о том, что, ООО НПО «Космос» не может погасить свою краткосрочную задолженность за счет быстрореализуемых активов, т.е. предварительно можно сказать, что предприятие находится в неустойчивом финансовом состоянии.

Коэффициент критической ликвидности (промежуточный коэффициент покрытия или уточненной ликвидности). Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. По нашему балансу коэффициент с конца 2006 года до конца 2007 года уменьшился (с 0,06 до -0,03)

Коэффициент текущей ликвидности (коэффициент покрытия), он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах 2. В нашем случае его значение ниже 1, то это означает отсутствие способности к выполнению краткосрочных обязательств из текущих активов. Можно говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета.

Коэффициент маневренности функционирующего капитала, который определяется как разность текущих расходов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства (или в целом до тех пор, пока оно ликвидно). В нашем примере коэффициент маневренности за 2006 год возрос до 0,31 (с 0,07 до 0,38), а за 2007 год он снизился на 1,08 (с 0,38 до -0,7). Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Доля оборотных средств в активах за 2006 год возросла на 0,22 (с 0,13 до 0,35), за 2007 год на еще увеличилась на 0,16 (с 0,35 до 0,51)

Коэффициент обеспеченности собственными средствами показывает, какая часть оборотных активов профинансирована за счет собственных источников. За 2006 год он снизился на 5,2 (с 7,289 до 2,09), за 2007 год он еще снизился на 0,76 (с 2,09 до 1,33). Значение показателя 0,1.

Итак, Из полученных расчетов, видно, что ни один из показателей ликвидности не соответствует норме, следовательно, платежеспособность предприятия находится в крайне критическом положении. Процент покрытия обязательств очень мал, что дает отрицательную характеристику этого предприятия.

Глава 3. Предложения по повышению финансовой устойчивости и платежеспособности предприятия

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев