Рынок электротехничекой промышленности в условиях формирования рынка машиностроительной продукции

Краткая характеристика отрасли строительной индустрии область Х

Вывод

Анализ активов ООО "ХХХ"

Анализ пассивов ООО "ХХХ"

Анализ финансовых результатов ООО "ХХХ"

Анализ финансовых коэффициентов

Коэффициент текущей ликвидности

Рентабельность продаж по прибыли от продаж

Описание объекта оценки

Сравнительный подход

Затратный подход

Обязательства, принимаемые к расчету

Выбор типа денежного потока

Анализ и прогноз расходов

Расчет чистой прибыли

Расчет чистого денежного потока

Расчет стоимости бизнеса

Расчет рыночной стоимости объекта оценки в рамках доходного подхода

Итоговое заключение о стоимости 100% собственного капитала

Навигация

Расчет рыночной стоимости объекта оценки в рамках доходного подхода

Оценка стоимости бизнеса

184188

знаков

44

таблицы

0

изображений

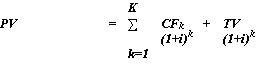

2.5.8.3 Расчет рыночной стоимости объекта оценки в рамках доходного подхода

Стоимость компании, определяемая на основе метода дисконтирования денежных потоков, складывается из текущей стоимости денежных потоков прогнозного периода и стоимости реверсии в постпрогнозный период.

Стоимость 100% собственного капитала (бизнеса) определяется из соотношения:

где:

CFk - денежный поток k-го прогнозного года;

К - количество прогнозных лет;

i - ставка дисконта;

TV - стоимость реверсии;

Потоки денежных средств дисконтировались с учетом временного фактора, взятого на середину периода дисконтирования. В результате получается величина стоимости капитала, инвестированного в предприятие. К общей сумме текущей стоимости прогнозируемых денежных потоков прибавляется дисконтированная постпрогнозная стоимость.

Расчет денежных потоков приведен в таблице ниже.

Расчет методом дисконтированных денежных потоков

| Наименование статьи или показателя | тыс. рублей. | 1 кв. 2007 | 2008 | 2009 | 2010 | 2011 | ||||||

| Выручка от реализации | 6 965 | 29 921 | 36 875 | 46 632 | 60 520 | |||||||

| Сырье и материалы | -7 | -36 | -45 | -58 | -77 | |||||||

| Расходы на персонал | -3 256 | -14 717 | -16 630 | -18 792 | -21 235 | |||||||

| Амортизация | -55 | -226 | -236 | -246 | -256 | |||||||

| Коммерческие и управленческие расходы | -1 579 | -7 189 | -7 674 | -8 213 | -8 727 | |||||||

| Всего операционные расходы : | -4 898 | -22 168 | -24 585 | -27 309 | -30 295 | |||||||

| Всего сальдо по операционным и внереализационным доходам и расходам | -170 | -835 | -901 | -973 | -1 042 | |||||||

| Прибыль / (Убыток) от продаж - EBIT | 1 897 | 6 919 | 11 388 | 18 350 | 29 184 | |||||||

| Затраты увеличивающие налогооблагаемую прибыль | 145 | 737 | 796 | 859 | 920 | |||||||

| Налоги на EBIT по эффективной налоговой ставке - 24% | -490 | -1 837 | -2 924 | -4 610 | -7 225 | |||||||

| Скорректированная Чистая Прибыль - NOPLAT | 1 407 | 5 081 | 8 464 | 13 740 | 21 959 | |||||||

| Денежный Поток | ||||||||||||

| Амортизация | 55 | 226 | 236 | 246 | 256 | |||||||

| Изменения оборотного капитала | 632 | 1 027 | 453 | 683 | 1 028 | |||||||

| Долгосрочная дебиторская задолженность | 0 | 0 | 0 | 0 | 0 | |||||||

| Капиталовложения | -56 | -241 | -244 | -255 | -263 | |||||||

| Денежный Поток на Инвестированный Капитал | 2 038 | 6 093 | 8 908 | 14 413 | 22 980 | |||||||

| RUR/USD | 26,5 | 27,2 | 28,2 | 29,0 | 29,1 | |||||||

| Денежный Поток на Инвестированный Капитал | 77 | 224 | 316 | 497 | 790 | |||||||

| WACC | 16,79% | 17,15% | 17,56% | 18,06% | 18,65% | |||||||

| кумулятивный WACC | 108,07% | 126,60% | 148,84% | 175,71% | 208,49% | |||||||

| среднегодовой фактор (СФ) | 0,250 | 0,5 | 0,5 | 0,5 | 0,5 | |||||||

| ставка дисконтирования (с учетом СФ) | 104% | 108% | 108% | 109% | 109% | |||||||

| кумулятивная ставка дисконтирования (с учетом СФ) | 104,0% | 117,0% | 137,3% | 161,7% | 191,4% | |||||||

| Текущая стоимость прогнозируемых денежных потоков | 74 | 192 | 230 | 307 | 413 | |||||||

При расчете стоимости инвестированного капитала необходимо учесть стоимость активов / обязательств, которые не были учтены при прогнозировании денежного потока в рамках доходного подхода, — непрофильные активы.

В качестве непрофильных активов рассматривались долгосрочные финансовые вложения, такие как вложения в уставные капиталы других Обществ, рыночная стоимость которых была определена в рамках оценки бизнеса с использованием затратного подхода..

Оценка собственного капитала основывается на результатах расчета стоимости инвестированного капитала методом дисконтированных денежных потоков.

Для получения стоимости собственного капитала компании необходимо скорректировать величину текущей стоимости полученных бездолговых денежных потоков на сумму чистого долга компании по состоянию на дату оценки.

Сумма чистого долга компании рассчитывается как сумма полученных компанией кредитов и займов за вычетом суммы денежных средств и краткосрочных финансовых вложений, а также кредитов и займов, выданных компанией другим предприятиям.

Кроме того, при расчете рыночной стоимости собственного (акционерного) капитала необходимо учесть влияние на итоговую стоимость таких составляющих активов и обязательств, как отложенные налоговые активы и обязательства (ОНА и ОНО). Поскольку данные составляющие бизнеса Предприятия отнесены в балансе к долгосрочным активам и обязательствам, переносящим свою стоимость на протяжении нескольких отчетных периодов, а также учитывая объективную невозможность определения части данных активов и обязательств в соответствующих периодах, включить их в расчет скорректированного оборотного капитала не представляется правомерным. Тем не менее, не учесть данные активы и обязательства совсем также неверно. В связи с этим, при определении рыночной стоимости собственного капитала, было принято решение учесть данные составляющие как разницу между ОНА и ОНО. Поскольку в заемный капитал была включена кредиторская задолженность, как беспроцентный кредит предприятию, необходимо сумму чистого долга также скорректировать на величину кредиторской задолженности ООО "ХХХ".

Расчет суммы чистого долга

| Наименование | Показатель, тыс. руб. |

| Долгосрочные кредиты и займы полученные | 5 780 |

| Краткосрочные кредиты и займы полученные | 69 |

| Отложенные налоговые обязательства | -511 |

| Денежные средства | -1 328 |

| Отложенные налоговые активы | 0 |

| Итого: | 4 010 |

Похожие работы

... стандартов ЕСО. В состав этого документа включено методическое руководство № 1 «Оценка стоимости бизнеса (предприятия)» (МР-1) и методические рекомендации по оценке стоимости нематериальных активов и интеллектуальной собственности (МР-2). На рисунке 1 представлены основные подходы к оценке стоимости бизнеса и регламентирующие их нормативные правовые акты. В соответствии с международными ...

... : есть прибыль - есть гудвил, нет прибыли - нет гудвила. Поэтому оценка 'от активов' в большинстве случаев используется для бизнесов с низкими показателями прибыли. Второй метод предполагает оценку стоимости бизнеса 'по аналогии'. Использование данного подхода требует получения информации о прецеденте продажи похожего бизнеса (сопоставимого по масштабам и действующем на близком по характеристикам ...

... * 1/(1+R)t+1 (7) где К-Коэффициент капитализации находится по формуле 8 К = ставка дисконта - долгосрочные темпы роста (8) К=23,6-5=18,6 Вывод: таким образом, стоимость бизнес-линии предприятия ООО "МПК" по производству сарделек рассчитанная методом ДДП составляет 5313900 рублей. 4. Сравнительный подход Суть сравнительного подхода при определении стоимости предприятия заключается в ...

... предполагает построение прогноза доходов. В зависимости от равномерности поступления доходов выбирается либо метод капитализации, либо метод дисконтирования. В данном случае при оценке стоимости предприятия ООО «Сладкий рай» целесообразнее и понятнее будет использовать метод капитализации доходов. Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей ...

0 комментариев