Джерело формування загальної величини прибутку підприємства та види прибутку

Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

Аналіз прибутковості вітчизняних підприємств

Характеристика розподілу прибутку за кризових умов

Вдосконалення управління прибутком підприємтсва

Шляхи оптимізації розподілу прибутку

Навигация

Вдосконалення управління прибутком підприємтсва

Прибуток підприємства та механізм його розподілу

82872

знака

0

таблиц

4

изображения

3.1 Вдосконалення управління прибутком підприємтсва

Кінцевим результатом, який формує фінансові ресурси торговельного підприємства, забезпечує його стабільність і конкурентоспроможність на ринку товарів і послуг, є прибуток. Саме на основі одержаного прибутку будь-яке підприємство незалежно від форми власності та виду діяльності виконує свої функції, спрямовуючи кошти на власний розвиток, на соціальні потреби, у фонд матеріального заохочування та на ін. Тому у сучасних умовах прибуток стає не тільки важливим показником, а й метою роботи комерційних підприємств, об’єднань та інших ринкових структур.

В економічній літературі управління прибутком підприємства широко розглянуте як у теоретичному, так і у практичному аспектах у працях таких зарубіжних вчених, як А. Бабо, А. Томпсон і Д. Формбі, М. Фрідман,Д. Соломон та ін. Серед українських дослідників варто назвати І. Бланка, В. Іващенка, О. Орлова та ін. Однак у сучасних умовах необхідний інший підхід до дослідження теми, який грунтується на освоєнні керівниками підприємств і фінансових менеджерів системи сучасних методів ефективного управління формуванням і розподілом прибутку[20 c.57].

Управління формуванням прибутку містить етапи його аналізу в передплановий період і прогнозування обсягів та оптимального складу його формування у плановому періоді. Основними типовими елементами аналізу прибутку підприємства в передплановий період є: аналіз загальної суми прибутку і показників рентабельності в динаміці; визначення складу загальної суми прибутку за основними його видами; аналіз основних напрямів використання прибутку з метою оцінки достатності прибутку звітного періоду у фінансовому забезпеченні розвитку підприємства та ін. Прогнозування прибутку підприємства проводиться лише в межах його звичайної діяльності в аспекті визначення сум прибутку від операційної діяльності, фінансових операцій та іншої звичайної діяльності [21,c.76].

До методів формування прибутку підприємства від основної діяльності необхідно віднести прямий поасортиментний розрахунок, аналітичний метод планування прибутку та систему аналізу «взаємозв'язок затрат, обсягу реалізації і прибутку».

Поширеними у фінансовому менеджменті способами максимізації і темпів зростання прибутку є:

- метод граничного аналізу з оптимізацією затрат, обсягу виробництва продукції і прибутку, в основу якого покладено зіставлення граничної виручки з граничними витратами;

- метод операційного лівериджу.

Метод операційного лівериджу побудовано на зіставленні виручки від реалізації із загальними витратами, а також змінними та постійними витратами. Використовуючи механізм операційного лівериджу, підприємства можуть цілеспрямовано управляти постійними та змінними витратами з метою визначення такої їх комбінації, за якої б отримувався найбільший прибуток.

Одержання максимального прибутку можливе за оптимального поєднання обсягу реалізації та ціни на продукцію, що випускається. Існують прості і ефективні визначення оптимального співвідношення цін і обсягів реалізації, основною умовою застосування яких єпопередній поділ витрат на постійні та змінні. Для підприємства, яке прагне досягти стійкого становища на ринку, встановлення ціни має ключове значення для успіху обраної стратегії. Ціна є інструментом стимулювання попиту і одночасно головним фактором довгострокової рентабельності. [21 c.174].

Приймаючи управлінське рішення, щодо використання одержаного прибутку, власники (менеджери) повинні всебічно зважити напрями першорядних вкладень, фінансових ресурсів, з огляду на фінансовий стан підприємства, рівень його матеріально-технічної бази,соціальний розвиток колективу, можливості прибуткового розміщення коштів на ринку цінних паперів, у грошово-кредитній сфері тощо.

Політика управління прибутком – це процес напрацювання і прийняття управлінських рішень з усіх основних аспектів його формування, розподілу та використання на підприємстві. Ефективність роботи підприємства значною мірою залежить від якості управлінських рішень, що стосуються формування і використання прибутку підприємства. Забезпечення ефективного управління прибутком підприємства визначає низку вимог до цього процесу, основними з яких є:

- інтегрованість із загальною системою управління підприємством. В якій би сфері діяльності підприємства не приймалося управлінське рішення, воно прямо впливає на прибуток. Управління прибутком безпосередньо пов’язане з менеджментом виробництва, менеджментом персоналу, інноваційним, інвестиційним, фінансовим та іншими видами функціонального менеджменту. Це визначає необхідність органічної інтегрованості системи управління прибутком із загальною системою управління підприємством;

- комплексний характер формування управлінських рішень. Всі управлінські рішенняу сфері формування і використання прибутку тісно взаємопов’язані і прямо або частково впливають на кінцеві результати управління прибутком. У деяких випадках такий вплив може мати негативний характер. Так, наприклад, здійснення високоприбуткових вкладень може викликати дефіцит фінансових ресурсів, що забезпечують виробничий процес, і як наслідок –відчутно знизити величину операційного прибутку. Тому управління прибутком повинне розглядатись як комплексна система дій, що забезпечить розробку взаємозалежних управлінських рішень, кожне з яких робить свій внесок у результативність формування і використання прибутку на підприємстві загалом;

- високий динамізм управління. Навіть найефективніші управлінські рішення у сфері формування і використання прибутку, розроблені і реалізовані на підприємстві в наступному періоді, не завжди можуть бути використані знову на подальших етапах його діяльності. Насамперед це пов’язано з високою динамікою факторів зовнішнього середовища, зокрема зі змінами кон’юнктури товарного та фінансового ринків. Крім того, змінюються в часі і внутрішні умови функціонування підприємства, особливо на етапах переходу до наступних

стадій його життєвого циклу[20 c.138];

- багатоваріантність підходів щодо розробки окремих управлінських рішень.

Реалізація цієї умови передбачає, що підготовка кожного управлінського рішення щодо формування, розподілу та використання прибутку повинна враховувати альтернативні можливості дій. За наявності альтернативних проектів управлінських рішень їх вибір для реалізації повинен ґрунтуватись на системі критеріїв, що визначають політику управління прибутком підприємства. Система таких критеріїв встановлюється самим підприємством;

- орієнтованість на стратегічні завдання розвитку підприємства. Якими прибутковими не здавалися б ті чи інші проекти управлінських рішень у поточному періоді, вони повинні бути відхилені ,якщо суперечать меті підприємства, стратегічним напрямам його розвитку, підривають економічну базу формування високого рівня прибутку в наступному періоді.

Головною метою політики управління прибутком є забезпечення зростання добробуту підприємства, підвищення його ринкової вартості. У процесі діяльностіпідприємство повинно проводити політику максимізації прибутку ,що охоплює управління формуванням прибутком ; управління розподілом прибутку[20 c.412].

Метою управління прибутком є забезпечення максимізації благополуччя власників підприємства в поточному і перспективному періодах. Вона покликана забезпечувати одночасно гармонізацію інтересів власників з інтересами держави і персоналу підприємства.

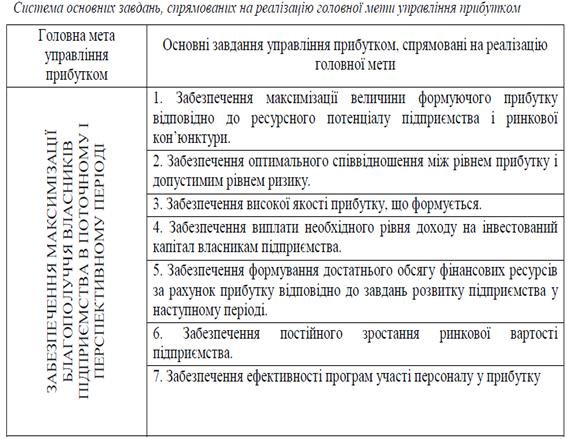

Отже, система управління прибутком повинна вирішувати такі основні завдання(табл. 1.).

Таблиця 1

Головними напрямами політики максимізації прибутку в процесі фінансової діяльності є забезпечення підприємства необхідними обсягами капіталу на найбільш вигідних умовах із зовнішніх джерел і обґрунтування оптимального співвідношення власних і залучених коштів.

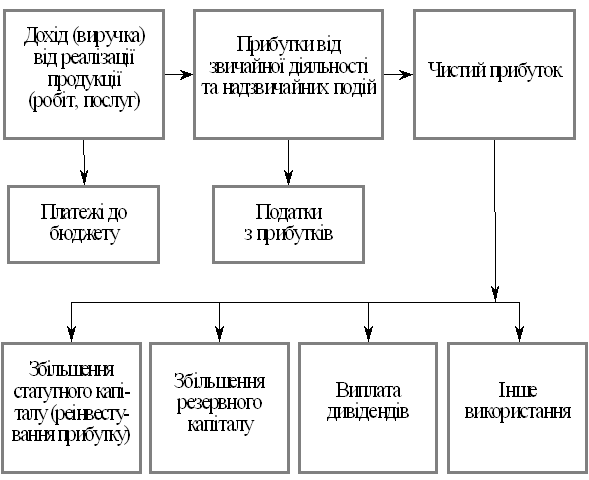

Управління використанням прибутку охоплює формування дивідендної політики, яка відіграє значну роль у реалізації фінансової стратегії підприємства. Вона впливає на рівень добробуту інвесторів (вкладників капіталу) у поточному періоді; визначає розміри формування власних фінансових ресурсів, а відповідно і темпи виробничого розвитку підприємства на основі самофінансування; впливає на фінансову стійкість підприємства, на вартість використовуваного капіталу і ринкову вартість підприємства [2 c.452].

Похожие работы

... на річну продуктивність одиниці обладнання. Розрахунок річного обсягу послуг пропонованого варіанта провадиться аналогічно. 3.2 Оцінка економічної ефективності запропонованих заходів Основою розрахунку є вивчення витрат, що впливають на зміну собівартості послуг. Ефективним вважається підприємство, коли витрати покриваются за рахунок доходів від впровадження заходів, що пропонуються. ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

0 комментариев