Джерело формування загальної величини прибутку підприємства та види прибутку

Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

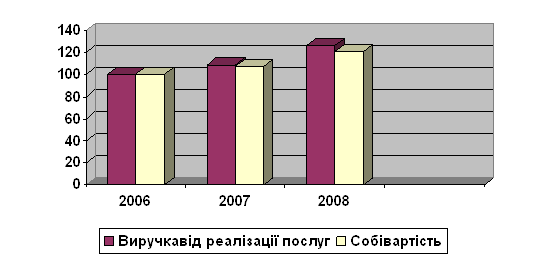

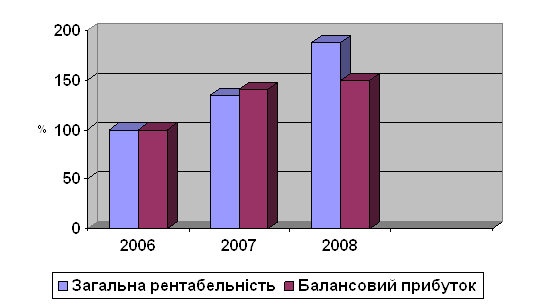

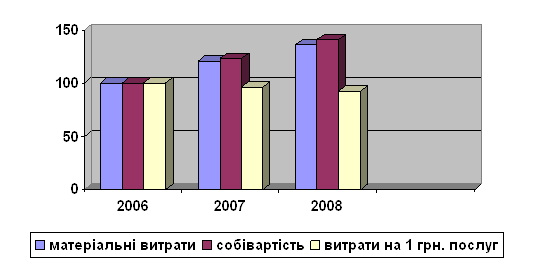

Аналіз прибутковості вітчизняних підприємств

Характеристика розподілу прибутку за кризових умов

Вдосконалення управління прибутком підприємтсва

Шляхи оптимізації розподілу прибутку

Навигация

Характеристика розподілу прибутку за кризових умов

Прибуток підприємства та механізм його розподілу

82872

знака

0

таблиц

4

изображения

2.3 Характеристика розподілу прибутку за кризових умов

Проблема ефективності розподілу прибутку підприємств — одна з найбільш дискутованих в останні роки.

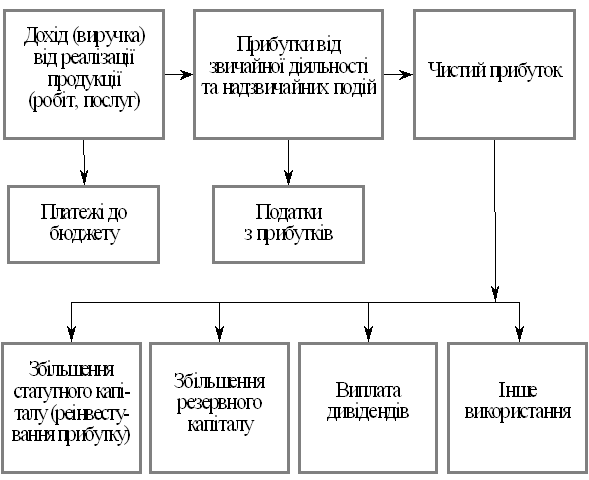

Процес розподілу прибутку підприємства має багаторівневий характер і залежить від багатьох факторів. Прибуток, що залишається в розпорядженні підприємства, має бути розподілено на дві основні частини: а) фонд виплати винагороди власникам підприємства у формі дивідендів на акції або процентів на пайові внески; б) фонди розвитку підприємства в наступному періоді. Процес такого розподілу прибутку називається дивідендною політикою підприємства, варіанти якої визначають його власника та фінансові менеджери.

Наступним етапом розподілу прибутку є формування за рахунок нього конкретних фондів розвитку підприємства. Сучасна практика поділяє ці фонди на три основні групи: а) фонд стимулювання персоналу підприємства; б) фонд інвестування приросту активів підприємства; в) резервний або страховий фонд. Кожен із цих фондів має суто цільове призначення у напрямках майбутнього використання. Формування резервного фонду підприємств регулюється в Україні діючим законодавством [18] .

На завершальному етапі розподілу прибутку планується розподіл коштів кожного із сформованих фондів за окремими напрямками витрачання їх. Так, фонд стимулювання персоналу підприємства може бути розподілено на додаткове преміювання працівників за рахунок прибутку, додаткові соціальні виплати персоналу відповідно до колективних та індивідуальних трудових угод тощо. Фонд інвестування приросту активів підприємства може бути розподілено за видами цих активів — основних фондів, нематеріальних активів, власних оборотних коштів тощо.

Серед найбільш складних і принципових питань, пов’язаних із розподілом прибутку, головне — формування пропорцій цього розподілу між виплатами винагороди власникам і формування фондів розвитку підприємства у наступному періоді.

Остаточна політика дивідендних виплат формує механізм розподілу прибутку підприємства, за яким, у першу чергу, відповідно до потреби мають бути сформовані необхідні фонди його розвитку в наступному періоді, а лише після цього за рахунок суми, що залишилася, формується фонд дивідендних виплат. Цей тип дивідендної політики формується під пріоритетним впливом інвестиційних можливостей підприємства і загальної суми прибутку, що підлягає розподілу. У зв’язку з тим, що такий підхід забезпечує переважне реінвестування прибутку на цілі розвитку підприємства, його ринкова вартість зростає високими темпами. Але за цим типом дивідендної політики власники отримують, як правило, більш низький рівень доходу на вкладений капітал, ніж склався на фінансовому ринку, а в деяких випадках і зовсім не отримують дивідендів. Цього типу дивідендної політики притримується зараз переважна більшість державних виробничих підприємств України з метою забезпечення самофінансування свого розвитку [19, с.153].

Політика стабільного розміру дивідендних виплат характеризує стабільну суму дивідендів на акції протягом певного періоду часу. Як правило, розмір дивідендів відповідає середній нормі прибутку на вкладений капітал і не залежить від економічних результатів діяльності підприємства. Такий тип дивідендної політики створює умови передбачуваності отримання доходів акціонерами. Але провадити таку дивідендну політику підприємства можуть за умови стабільної економіки і кон’юнктури ринку. Брак таких умов на сучасному етапі економічного розвитку України не дає змоги виробничим підприємствам ефективно провадити цей тип дивідендної політики [19, с.155].

Політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди поєднує в собі риси обох раніше розглянутих її типів. Встановлений мінімальний стабільний розмір дивідендів дає змогу підприємству забезпечити необхідні інвестиційні потреби, а в ті періоди, коли воно одержує більший розмір прибутку або не має ефективних інвестиційних проектів, що передбачаються до реалізації, розмір дивідендів може бути збільшено. Такий тип політики розподілу прибутку дає змогу підприємству найбільшою мірою врахувати економічні умови своєї діяльності і створює в акціонерів відповідні очікування отриманні ”екстра-дивіденду”. Але мінімальний розмір дивіденду, що сплачується акціонерам протягом тривалого періоду, веде до зменшення рівня їхніх доходів (у порівнянні з альтернативним інвестуванням капіталу) і не забезпечує відповідно високих темпів зростання ринкової вартості підприємства. У сучасних економічних умовах лише деякі з виробничих підприємств обирають такий тип дивідендної політики, бо вони не можуть гарантувати акціонерам стабільних виплат дивідендів навіть у мінімальних розмірах.

Політика постійного розміру дивідендів заснована на прирості їх у кожному періоді. У практиці західних країн вона набула певного розвитку на підприємствах, що освоїли нову ринкову нішу і перебувають на ранніх стадіях свого життєвого циклу, для яких постійне зростання власного капіталу є нагальною потребою. Ця потреба задовольняється шляхом постійних додаткових емісій акцій, інвестиційна привабливість яких забезпечується постійним зростанням розміру дивідендів. В Україні цей тип дивідендної політики декларували деякі новостворені акціонерні товариства, але зростання дивідендних виплат забезпечувалось ними не приростом виробничої діяльності (і, відповідно, приростом суми та рівня прибутку), а приростом акціонерного капіталу (тобто за принципом дії так званої ”фінансової піраміди). Така політика призвела до банкрутства більшості таких акціонерних товариств, а решта їх відмовилася від цього типу дивідендної політики.

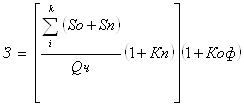

Для оцінювання ефективності дивідендної політики застосовується коефіцієнт дивідендних виплат, який характеризує частку чистого прибутку підприємства, що спрямована на дивідендні виплати. Розраховується цей показник за такою формулою:

![]()

де КДВ — коефіцієнт дивідендних виплат, %; ФДВ — сума фонду дивідендних виплат, сформованого в процесі розподілу прибутку за обраним типом дивідендної політики; ЧП — сума чистого прибутку підприємства, отриманого в звітному періоді, який підлягає розподілу.

Кошти прибутку, спрямовані на розвиток підприємства в наступному періоді, розподіляються за окремими фондами і напрямками відповідно до умов діяльності і конкретних потреб цього розвитку. При цьому пріоритетними мають вважатися напрямки розвитку підприємства, пов’язані з реалізацією його інвестиційних можливостей. Це дає змогу збільшити суму власного капіталу, що використовується, і відповідно, підвищити ринкову вартість підприємств.

Висновки до розділу 2.

1.Прибуток – це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб'єктів господарювання. Тому прибуток відбиває їх результати і зазнає впливу багатьох чинників.

2. Велике значення у формуванні прибутку виробничого підприємства відіграє прибуток від реалізації продукції, товарів, робіт, послуг.

3. Собівартість продукції — це виражені в грошовій формі поточні витрати підприємства на їх виробництво.

4. Існують сучасні фактори формування прибутку: фактор часу, дисбаланс між дебіторською та кредиторською заборгованістю, та ін

5. Прибуток – один із основних господарських показників роботи підприємства. За його допомогою визначаються рівень рентабельності, тобто прибутковості, а також ефективність функціонування підприємства.

6. Аналіз фінансових результатів діяльності підприємства має декілька основних задач.

7. Рентабельність підприємства – найбільш узагальнюючий показник його діяльності. В ньому синтезуються всі фактори виробництва і реалізації продукції, оборотність господарських коштів і позареалізаційних фінансових результатів.

8. Процес розподілу прибутку підприємства має багаторівневий характер і залежить від багатьох факторів.

10. Головне питання пов’язане з розподілом прибутку - формування пропорцій цього розподілу між виплатами винагороди власникам і формування фондів розвитку підприємства у наступному періоді.

Розділ 3. Основні напрями підвищення прибутковості вітчизняних суб’єктів господарюванпя

Похожие работы

... на річну продуктивність одиниці обладнання. Розрахунок річного обсягу послуг пропонованого варіанта провадиться аналогічно. 3.2 Оцінка економічної ефективності запропонованих заходів Основою розрахунку є вивчення витрат, що впливають на зміну собівартості послуг. Ефективним вважається підприємство, коли витрати покриваются за рахунок доходів від впровадження заходів, що пропонуються. ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

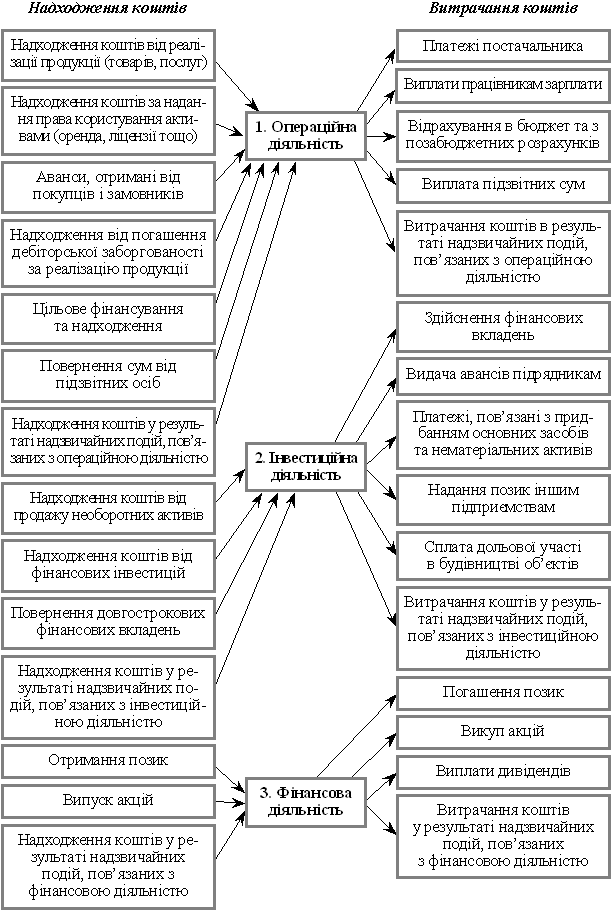

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

0 комментариев