Джерело формування загальної величини прибутку підприємства та види прибутку

Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

Аналіз прибутковості вітчизняних підприємств

Характеристика розподілу прибутку за кризових умов

Вдосконалення управління прибутком підприємтсва

Шляхи оптимізації розподілу прибутку

Навигация

Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

Прибуток підприємства та механізм його розподілу

82872

знака

0

таблиц

4

изображения

2.1 Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

Прибуток є об'єктивною економічною категорією. Тому на його формування впливають об'єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток – це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб'єктів господарювання. Тому прибуток відбиває їх результати і зазнає впливу багатьох чинників. Є особливості у формуванні прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин.

На формування прибутку як фінансового показника роботи підприємства, що відбивається в бухгалтерському обліку, в офіційній звітності суб'єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності; обчислення собівартості продукції (робіт, послуг); загальногосподарських витрат; визначення прибутків (збитків) від фінансових операцій, іншої діяльності [12,c.256].

Отже, на формування абсолютної суми прибутку підприємства впливають: результати, тобто ефективність його фінансово-господарської діяльності; сфера діяльності; галузь господарства; установлені законодавством умови обліку фінансових результатів.

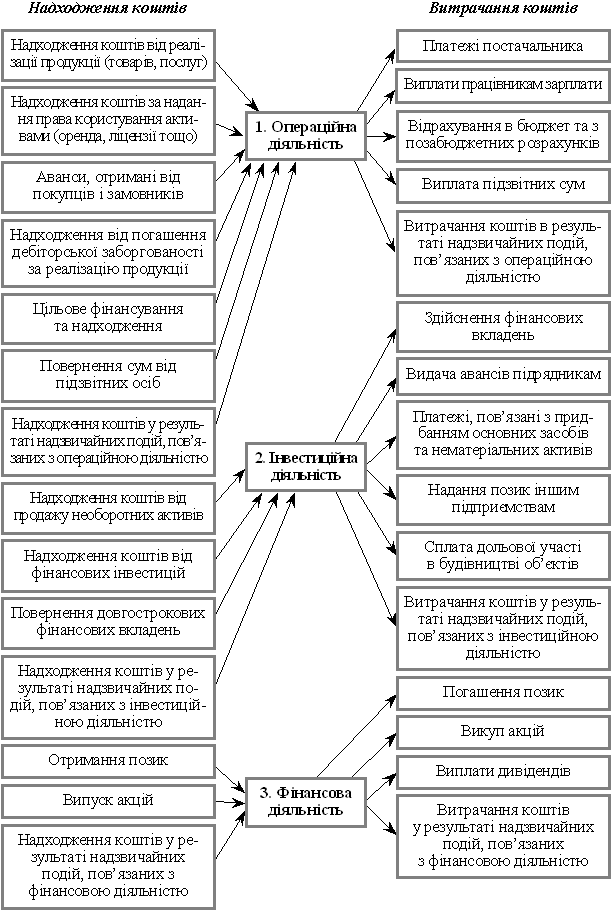

Прибуток, який визначається в бухгалтерському обліку підприємств, формується як фінансовий результат операційної діяльності (зазвичай це основна частина загального фінансового результатові діяльності), інвестиційної діяльності, фінансової (у вузькому розумінні слова) діяльності. Крім цих джерел формування прибутку (вони об'єднані поняттям "звичайна діяльність"), у певних випадках підприємство може мати прибутки (частіше — збитки) від надзвичайних подій - повеней, пожеж та інших природних катаклізмів [12,c.258].

Велике значення у формуванні прибутку виробничого підприємства відіграє прибуток від реалізації продукції, товарів, робіт, послуг, який входить до таких ланок як прибуток від основної діяльності, від операційної і на самому початку є складовою прибутку від звичайної діяльності.

Отримання прибутку від реалізації продукції (товарів, робіт, послуг) залежить від здійснення основної діяльності суб'єктів господарювання. Прибуток є складовою виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку [11,c.144].

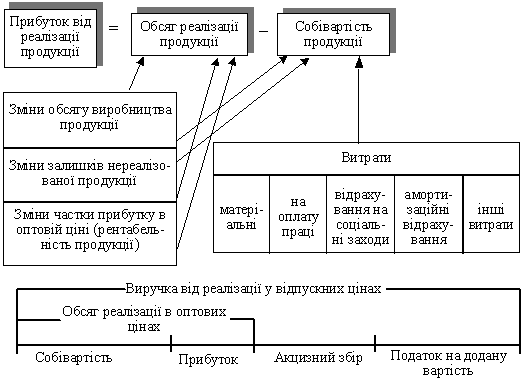

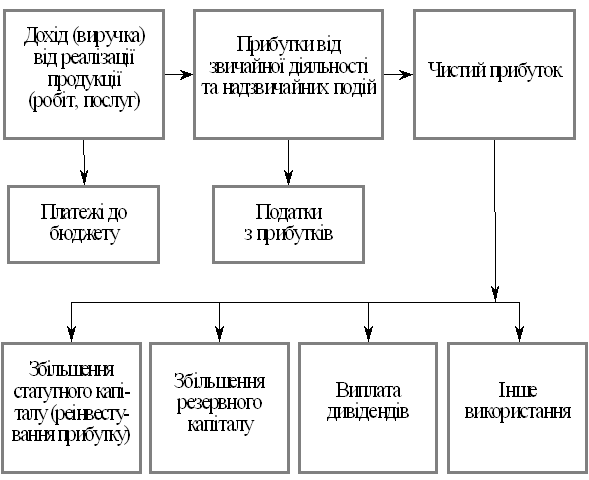

На рис. 4 наведено структурно-логічну схему формування прибутку від реалізації продукції, а також основні показники, що впливають на прибуток від реалізації.

Рис. 4 Структурно-логічна схема формування прибутку від реалізації продукції

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Треба звернути увагу на те, що зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовно-постійні витрати (за зміни обсягу виробництва продукції); витрати на зберігання продукції, інші витрати (за зміни залишків нереалізованої продукції) [11,c.146].

Істотний вплив на обсяг реалізації продукції, а також і на прибуток від реалізації справляє розмір прибутку, що включається в ціну виробів. За умов формування ринкової економіки державного регулювання рентабельності продукції, як правило, уже нема. Отже, створюється можливість збільшення прибутку підприємства за рахунок збільшення частки прибутку в ціні окремих виробів. Цьому сприяє недостатня конкуренція, монопольне становище окремих підприємств у виробництві та реалізації багатьох видів продукції.

Отже, можна зробити висновок, що спроможність підприємств впливати на обсяг прибутку від реалізації, змінюючи обсяги виробництва продукції, залишки нереалізованої продукції, її рентабельність, є досить суттєвою.

Розглянемо вплив на формування прибутку собівартості продукції (робіт, послуг). Собівартість є узагальнюючим, якісним показником діяльності підприємств, показником її ефективності. Є певні особливості у формуванні собівартості продукції (робіт, послуг) залежно від сфери діяльності, галузі господарства.

Собівартість продукції (робіт, послуг) — це виражені в грошовій формі поточні витрати підприємства на їх виробництво (виконання) [11,c.146-147].

Витрати на виробництво продукції утворюють виробничу собівартість.

Як уже було сказано, підприємство може суттєво впливати на формування собівартості. Однак при цьому необхідно взяти до уваги таке: по-перше, склад (перелік) витрат, що їх можна відносити на собівартість, регламентований законодавством. Витрати виробництва, що включаються в собівартість продукції (робіт, послуг), групуються за такими елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація основних фондів і нематеріальних активів інші витрати; по-друге, у складі витрат, що включаються в собівартість, розмір деяких із них також регулюється державою через визначення нормативів відрахувань. Це передусім стосується таких елементів витрат [13,c.389]:

· відрахування на соціальні заходи (державне пенсійне страхування, соціальне страхування);

· амортизація основних засобів і нематеріальних активів;

· інші витрати (податки на землю і на транспортні засоби, комунальний податок).

Вплив підприємств на названі елементи витрат є обмеженим. Однак він можливий через належне управління показниками, до яких застосовуються встановлені нормативи відрахувань: витрати на оплату праці; вартість основних виробничих фондів, що належати підприємству, їх структура та визначений підприємством строк їх корисного використання.

Без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво продукції, тобто зниження її собівартості, є важливим резервом збільшення прибутку від реалізації. Цього можна досягти за рахунок використання численних факторів, що впливають на зменшення таких витрат. Для цього необхідно знати: повний перелік витрат, особливості складові і формування витрат з урахуванням сфери й галузі діяльності підприємства[13,c.392].

Слід зазначити, що нині підприємства усіх форм власності отримали більше самостійності в прийнятті рішень з формування собівартості. Однак не можуть порушувати чинних законодавчих і нормативних документів, що регламентують ці питання.

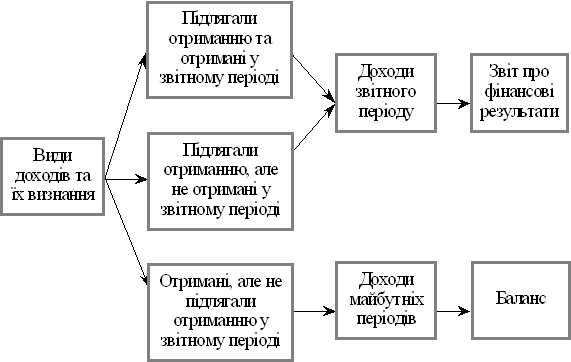

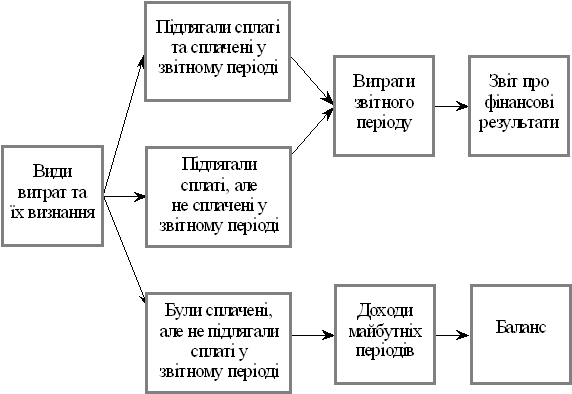

Відповідно до положень (стандартів) бухгалтерського обліку, що набули чинності з 2002 року (зокрема за положенням бухгалтерського обліку 16 “Витрати”), собівартість реалізованої продукції складається з виробничої собівартості продукції, які було реалізовано протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

З розвитком ринкових відносин з’являються нові фактори формування прибутку, які потребують врахування підчас проведення економічного аналізу. Характерною негативною рисою сучасного становища підприємств є зростання їх дебіторської та кредиторської заборгованості. Дисбаланс між дебіторською та кредиторською заборгованістю перетворюється на важливий фактор формування прибутку. Враховуючи те, що частина підприємств України працює зі збитками, вимагає розгляду питання ефективності залучення банківських кредитів, виходячи з мінімуму збитків. Встановлено, що найбільший ефект від використання залучених коштів досягається на підприємствах, де є високою частка умовно-постійних витрат[13,c.400].

Прибуток має не тільки функціональний, а й інституціональний характер, який виявляється передусім у податковому законодавстві. Тому комбінування або спеціалізація виробництва, приводить до зміни суми сплачених податків. А це, разом зі зміною необхідного розміру обігових коштів, безпосередньо відображається на прибутку підприємства. Методи аналізу прибутку, які враховують вплив цього фактора, підвищують обґрунтування управлінських рішень у галузі утворення господарюючих об’єднань та розукрупнення підприємств. У процесі дослідження було встановлено: якщо розглядати структуру виробництва на підприємстві з позицій обсягу виготовленої продукції, то спостерігається така закономірність: чим більше за розміром підприємство, чим більше воно виготовляє продукції, тим вищий в нього рівень комбінування виробництва. В зв’язку з цим для забезпечення рівних умов господарювання усім суб’єктам ринкових відносин необхідно удосконалити податкове законодавство, передбачивши в ньому встановлення залежності розміру податкової ставки від обсягу одержуваного прибутку[13,c.400-401].

Чинні методики аналізу прибутку не достатньою мірою враховують вплив фактора часу. Як правило, це здійснюється за допомогою дисконтування витрат та прибутку, тобто приведення різночасових витрат до одного моменту часу. Необхідність такого підходу диктується тим, що капітал - це зростаюча за часом вартість[13,c.403].

У сучасній економіці вплив фактора часу на фінансові результати діяльності стає більш різнобічним. Його вплив відображається також через встановлені законами часові інтервали розрахунку прибутку та сплати з нього податків, термін реалізації продукції та віднесення витрат виробництва на собівартість продукції. Таким чином, не фактор часу сам по собі впливає на фінансові результати діяльності підприємств, а різні фактори виробничої та фінансової діяльності, які виявляють себе з перебігом часу. За інших рівних умов у випадку менших встановлених інтервалів часу розрахунків прибутку підприємство сплачує більшу суму податку на прибуток і навпаки. Це пов’язано з тим, що чинне законодавство здебільшого не дозволяє спрямовувати прибуток поточного року на покриття збитків минулого періоду. Складається парадоксальна ситуація, яка полягає в тому, що фактично за чинним законодавством оподаткуванню підлягає не тільки прибуток, а й збитки.

Похожие работы

... на річну продуктивність одиниці обладнання. Розрахунок річного обсягу послуг пропонованого варіанта провадиться аналогічно. 3.2 Оцінка економічної ефективності запропонованих заходів Основою розрахунку є вивчення витрат, що впливають на зміну собівартості послуг. Ефективним вважається підприємство, коли витрати покриваются за рахунок доходів від впровадження заходів, що пропонуються. ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

0 комментариев