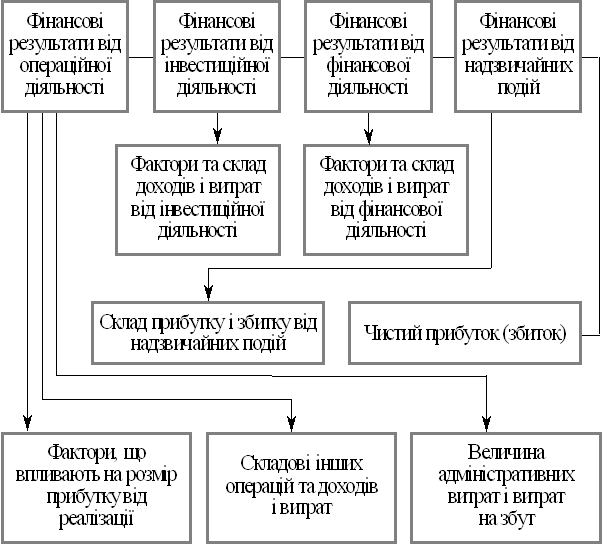

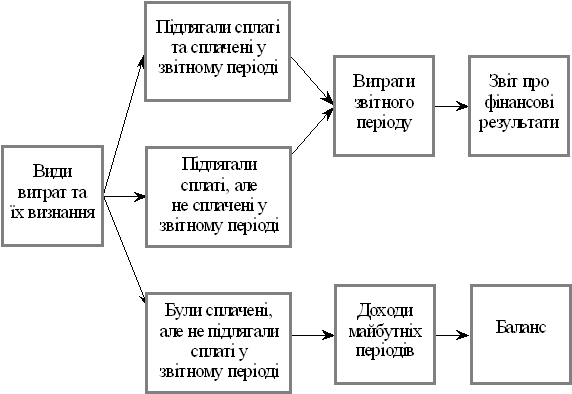

Джерело формування загальної величини прибутку підприємства та види прибутку

Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

Аналіз прибутковості вітчизняних підприємств

Характеристика розподілу прибутку за кризових умов

Вдосконалення управління прибутком підприємтсва

Шляхи оптимізації розподілу прибутку

Навигация

Аналіз прибутковості вітчизняних підприємств

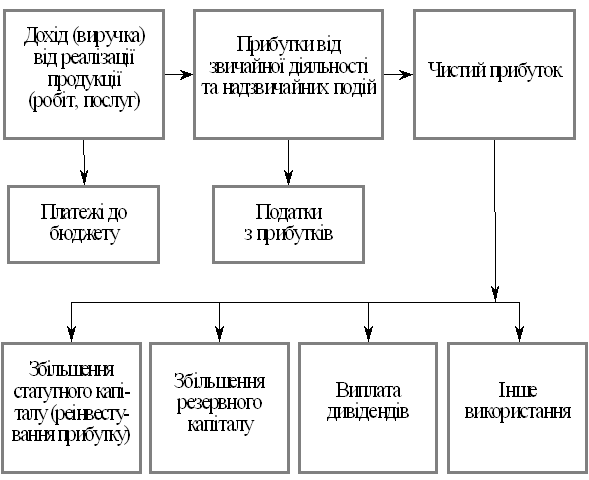

Прибуток підприємства та механізм його розподілу

82872

знака

0

таблиц

4

изображения

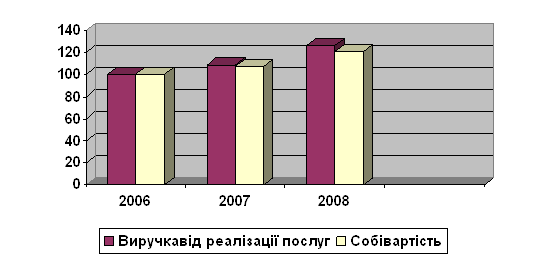

2.2 Аналіз прибутковості вітчизняних підприємств

Функціонування підприємства, незалежно від виду його діяльності і форм власності, в умовах ринку визначається його здатністю приносити достатній прибуток.

Прибуток – один із основних господарських показників роботи підприємства. За його допомогою визначаються рівень рентабельності, тобто прибутковості, а також ефективність функціонування підприємства. Прибуток формується, як різниця між виручкою від реалізації продукції і витратами на виробництво та її продаж. Якщо власні витрати перевищують грошові надходження від реалізації, мають місце збитки від реалізації [14, c. 53].

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку та рівнем рентабельності. Прибуток підприємства отримують головним чином від реалізації продукції, а також від інших видів діяльності ( здача в оренду основних фондів, комерційна діяльність на фінансових та валютних біржах та ін.).

Об’єм реалізації і величина прибутку, рівень рентабельності залежать від вибраної маркетингової і фінансової діяльності підприємства, ці показники характеризують всі сторони господарювання.

Основними задачами аналізу фінансових результатів діяльності є:

· Систематичний контроль за виконанням планів реалізації та отримання прибутку;

· Визначення впливу, як об’єктивних, так і суб’єктивних факторів на фінансові результати;

· Вплив резервів збільшення суми прибутку і рентабельності;

· Оцінка роботи підприємства за використання можливостей збільшення прибутку та рентабельності;

· Розробка заходів, що до використання виявлених резервів.

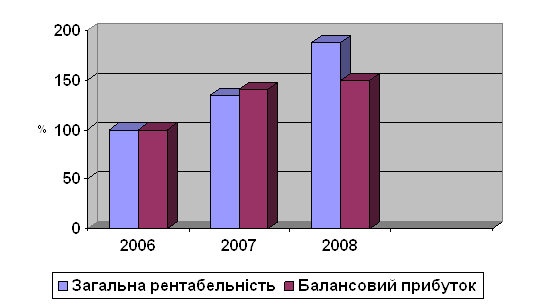

Рентабельність характеризує відносний ступінь прибутковості підприємства або продукції, що виробляється. У загальній формі рентабельність як відношення прибутку до витрат чи застосованих ресурсів[14, c. 54-56].

Рентабельність застосованих ресурсів є рентабельністю підприємства. Цей показник може бути визначений, як відношення прибутку підприємства до сукупності виробничих фондів, балансових активів, власного чи акціонерного капіталу. Останній показник цікавить насамперед акціонерів і майбутніх інвесторів, оскільки він визначає верхню межу дивідендів.

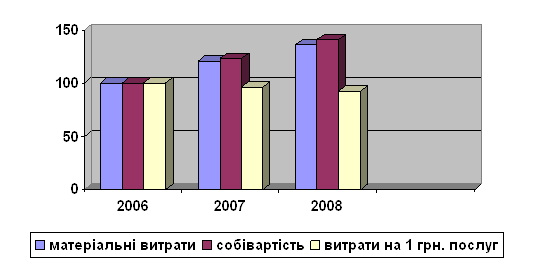

Рентабельність продукції характеризує ефективність витрат на її виробництво і збут. Перед усім обчислюється рентабельність усієї реалізації, як відношення прибутку від реалізації до повної собівартості реалізованої продукції. Рентабельність продукції можна розрахувати також відношенням прибутку до обсягу реалізованої продукції [15, c. 202].

У багато номенклатурному виробництві в процесі аналізу рентабельності виробів слід застосовувати спосіб групування. Насамперед усі вироби групуються за ознакою, рентабельна чи нерентабельна продукція. При цьому визначають кількість нерентабельних видів продукції розраховують частину у % до загальної кількості виробів, а також їхню частку в обсязі реалізованої продукції.

Треба також визначити, чи є серед нерентабельних виробів такі, що ходять до складу найважливіших профільних видів продукції, чи є нові перспективні вироби [15, c. 203-204].

Дуже важливо здійснити групування продукції, що виробляється, за рівнем рентабельності: а) вироби з низькою рентабельністю; б)вироби з середньою або нормальною рентабельністю; в) вироби високорентабельні.

При цьому потрібно дати оцінку частки кожної групи в загальному обсязі реалізації.

За даними Державного комітету статистики України рентабельність операційної діяльності підприємств за видами економічної діяльності за січень-вересень 2009 року складав:

- Промисловість – 2,0 %

- Будівництво - -0,3%

- Діяльність транспорту і зв’язку – 11,5%

- Освіта – 9,1%

- Фінансова діяльність - -2,2% [17].

Також здійснюють групування виробів за ознакою ступеня та напрямку зміни рентабельності порівняно з попереднім періодом. При цьому визначають кількість виробів, по яких: -рентабельність помітно зросла; -рентабельність суттєво не змінилась;- рентабельність знизилась.

Групування виробів за названими та іншими ознаками дає змогу краще зрозуміти існуючі проблеми та визначити напрями збільшення прибутковості виробництва. При цьому треба врахувати дію на рентабельність продукції таких чинників:

· Зміну ринкових цін на продукцію даного підприємства;

· Зміну податку на додану вартість;

· Зміну рівня собівартості виробу з усіма факторами, які впливають на неї.

Серед чинників, які впливають на собівартість продукції, треба звернути особливу увагу на час випуску продукції. Однією з причин зростання рентабельності або супровідним їй чинником може бути збільшення обсягів виробництва цієї продукції[15, c. 211].

Показник рентабельності продукції в цілому по окремих видах продукції та асортиментно-структурних зрушень у реалізації продукції.

Рентабельність підприємства – найбільш узагальнюючий показник його діяльності. В ньому синтезуються всі фактори виробництва і реалізації продукції, оборотність господарських коштів і позареалізаційних фінансових результатів[16, c.123].

Отже показники рентабельності більш повно ніж прибуток, відображають кінцеві результати господарювання, тому що їх величина показує співвідношення факту з дійсними або використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні.

Показники рентабельності можливо об’єднати у декілька груп:

· Показники, що характеризують окупність витрат виробництва та інвестиційних проектів;

· Показники, що характеризують прибутковість продажів;

· Показники, що характеризують прибутковість капіталу та його частин.

Всі показники можуть розраховуватись на основі балансового прибутку, прибутку від реалізації продукції та чистого прибутку.

Отже, рентабельність як показник дає уявлення про достатність прибутку порівняно з іншими окремими величинами, що впливають на виробництво, реалізацію і взагалі на фінансово-господарську діяльність підприємства.

Похожие работы

... на річну продуктивність одиниці обладнання. Розрахунок річного обсягу послуг пропонованого варіанта провадиться аналогічно. 3.2 Оцінка економічної ефективності запропонованих заходів Основою розрахунку є вивчення витрат, що впливають на зміну собівартості послуг. Ефективним вважається підприємство, коли витрати покриваются за рахунок доходів від впровадження заходів, що пропонуються. ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

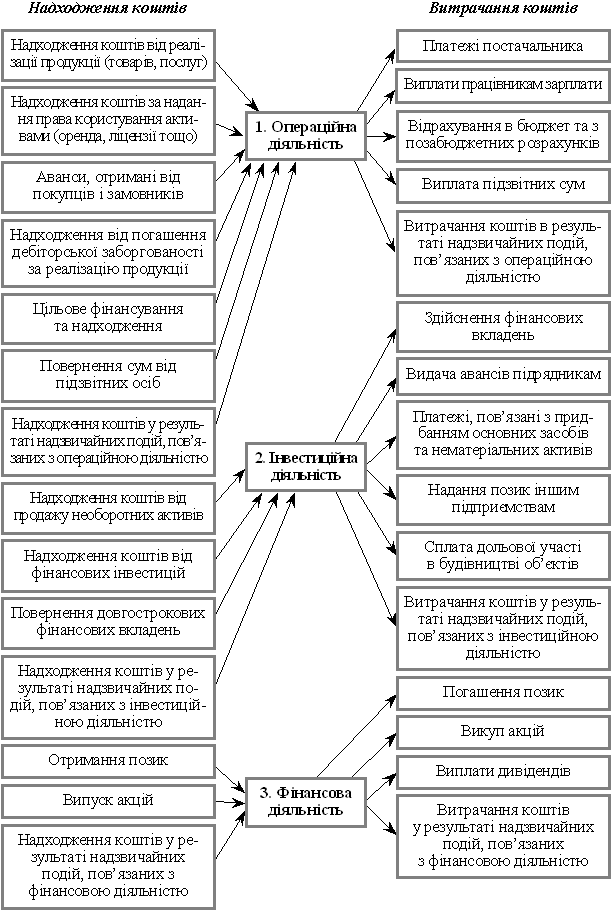

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

0 комментариев