Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Учет основных средств

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

2. Учет основных средств.

2.1 Основные средства, их классификация, оценка и задачи учета

Основные средства промышленных организаций представляют собой совокупность средств труда, которые многократно участвуют в процессе производства, сохраняя при этом свою натуральную форму и перенося свою стоимость на выпускаемую продукцию (работы, услуги) по частям в течение всего срока эксплуатации. В соответствии с законодательством к основным средствам относятся средства труда сроком полезного использования больше года (или обычного операционного цикла, если он превышает 12 месяцев) и стоимостью свыше 20 000 руб. Таким образом, имущество, относимое к основным средствам, должно отвечать следующим условиям:

• использоваться в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

• использоваться в течение длительного времени;

• организацией не предполагается последующая перепродажа дан ного имущества;

• имущество способно приносить организации экономические выгоды (доход) в будущем.

Для упорядочения и облегчения учета, финансирования и планирования не все средства труда относят к основным. Есть такие, которые ввиду их небольшой стоимости или срока полезного использования числятся в составе оборотных средств.

В основе систематизации учета основных средств, повышения его качества и достоверности лежит их классификация: по принадлежности, использованию, функциональному назначению, отраслям и видам деятельности и т.д.

По принадлежности основные средства классифицируют как: собственные; арендованные; полученные в доверительное управление.

По использованию основные средства классифицируют как: действующие, вовлеченные в хозяйственный оборот; недействующие, временно выбывшие из хозяйственного оборота.

По функциональному назначению основные средства классифицируют как: производственные; непроизводственные.

Производственные основные средства непосредственно или косвенно участвуют в процессе производства. В зависимости от видов1 они подразделяются на девять основных групп2:

1. Здания, сооружения.

2. Рабочие и силовые машины и оборудование.

3. Транспортные средства.

4. Инструменты, производственный и хозяйственный инвентарь.

5. Измерительные и регулирующие приборы и устройства.

6. Рабочий, племенной и продуктивный скот.

7. Вычислительная техника.

8. Земельные участки и объекты природопользования.

9. Многолетние насаждения.

Непроизводственные основные средства в процессе производства не участвуют, но обслуживают культурно-бытовые и другие нужды хозяйства. К ним относятся основные средства жилищно-коммунального хозяйства, культуры, здравоохранения и т.д.

По отраслям и видам деятельности основные средства классифицируют на: основные средства сельскохозяйственных, промышленных, торговых, транспортных организаций и т.д.

В условиях становления и дальнейшего развития социально ориентированной рыночной экономики задачами бухгалтерского учета основных средств являются:

в правильное документальное оформление и своевременное отражение в учете поступления, внутреннего перемещения, выбытия и ремонтов основных средств;

• контроль за сохранностью каждого объекта основных средств, рациональным и эффективным его использованием;

• правильное начисление и использование амортизации;

• правильные и своевременные расчеты с бюджетом;

• прочие.

Основные средства могут оцениваться по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость формируется исходя из затрат по приобретению или строительству основного средства, а также расходов по его доставке и установке.

Восстановительная стоимость формируется исходя из стоимости приобретения, восстановления или создания основного средства в ценах текущего периода. '

Остаточная стоимость представляет собой разницу между первоначальной (восстановительной) стоимостью основного средства л суммой начисленной по нему амортизации.

Ликвидационная стоимость эквивалентна стоимости, которую можно получить по истечении срока полезного использования основного средства при продаже его целиком, или стоимость имущества, полученного в результате его демонтажа и разборки.

В текущем учете основные средства отражаются по первоначальной стоимости (при вводе их в эксплуатацию) или восстановительной стоимости (после их переоценки). В бухгалтерском балансе основные средства отражаются только по остаточной стоимости.

2.2 Документное оформление и учет поступления основных средств

Поступление основных средств в организацию оформляется актом приема-передачи основных средств (форма № ОС-1), который составляется постоянно действующей комиссией. Комиссия назначается распоряжением или приказом руководителя организации. В акте приема-передачи основных средств указывается наименование объекта, его краткая характеристика, первоначальная стоимость, сумма амортизации (если данный объект был в эксплуатации раньше). К акту прилагается техническая документация. Заверенный подписями членов комиссии и угвержденный руководителем организации, он сдается в бухгалтерию.

Если объект основных средств поступил в организацию впервые, то на основании акта приема-передачи основных средств ему присваивается инвентарный номер и открывается инвентарная карточка (форма № ОС-6). Инвентарная карточка является регистром аналитического учета, в котором на основании представленных в бухгалтерию первичных документов отражается информация по движению, ремонтам, реконструкции, дооценки основного средства в течение всего срока эксплуатации в данной организации.

В организациях, где основных средств немного, их учет ведется не на карточках, а в инвентарной книге (форма № ОС-66).

Синтетический учет ведется на активном синтетическом счете 01 (Основные средства". Операции по поступлению основных средств приведены в табл.1.

Таблица 1. Учет операций по поступлению основных средств

| № п/п | Содержание операции | Корреспондирующие счета | Сумма, руб. | ||

| дебет | кредит | частная | общая | ||

| 1 1.1 1.2 1.3 1.4 1.5 1.6 | Приобретены основные средства у другого предприятия (поставщика): | ||||

| Акцептован счет поставщика за оборудование, требующее монтажа: — на сумму счета без НДС — сумму НДС по счету | 07 19 | 60 60 | 30000 6 000 | 36000 | |

| Акцептован счет транспортной организацией за доставку: — на сумму счета без НДС — сумму НДС по счету | 08 19 | 60 60 | 1 000 200 | 1200 | |

| Приобретенное оборудование передано для монтажа | 8 | 7 | 30000 | ||

| Начислена заработная плата рабочим за установку и монтаж оборудования | 8 | 70 | 1000 | ||

| Отнесены на затраты суммы ЕСН | 8 | 69 | 260 | ||

| Основное средство введено в эксплуатацию | 1 | 8 | 31260 | ||

| 2 2.1 2.2 | Основные средства получены безвозмездно (от юридических, физических лиц по договору дарения или в качестве субсидии от правительственных фондов): | ||||

| Отражено поступление основных средств по рыночным ценам: — на сумму без НДС — сумму НДС по счету | 08 19 | 98 98 | 16700 3 300 | 20000 | |

| Основное средство введено в эксплуатацию | 1 | 8 | 16700 | ||

| 3 | Основные средства внесены в качестве вклада в уставный капитал от учредителей: | ||||

| 3.1 | Отражено поступление от учредителей оборудования, не требующего монтажа | 8 | 75 | 15000 | |

| 3.2 | Основные средства введены в эксплуатацию | 1 | 8 | 15000 | |

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

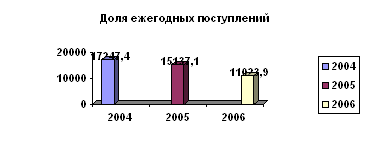

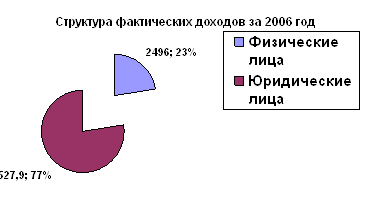

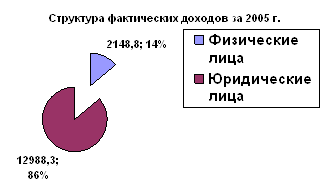

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев