Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Учет расчетов по социальному страхованию и обеспечению

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

3.4 Учет расчетов по социальному страхованию и обеспечению

Организации-работодатели, которые являются плательщиками единого социального налога, предназначенного для реализации прав граждан на социальное обеспечение и медицинскую помощь, ежемесячно исчисляют и уплачивают в федеральный бюджет, Фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования Российской Федерации соответствующие суммы по ставкам, указанным в ст. 241 НК РФ.

При определении величины подлежащих уплате единого социального налога (ЕСН), страховых взносов на обязательное пенсионное страхование, страховых взносов от несчастных случаев и профзаболеваний за основу расчета налогооблагаемой базы принимается сумма начисленной за месяц заработной платы.

Данные о начислениях ЕСН и взносах в Пенсионный фонд РФ фиксируются в карточках сумм начисленных взносов и иных вознаграждений, сумм начисленного ЕСН, а также сумм налогового вычета. Расчет осуществляется индивидуально, по каждому работнику, исходя из начисленных ему сумм выплат и иных вознаграждений, нарастающим итогом с начала индивидуальных и сводных года. Данные фиксируются в индивидуальной карточке учета (форма №БГ-3-05/91).

По итогам отчетного периода организация предоставляет в соответствующие органы сведения о начисленных налогах и взносах:

• по единому социальному налогу такие формы, как: расчет по авансовым платежам по единому социальному налогу (еже квартально в ИФНС по месту регистрации); расчетная ведомость по средствам фонда социального страхования (форма № 4-ФСС) (ежеквартально в ФСС по месту регистрации); налоговую декларацию по единому социальному налогу (за отчетный год в ИФНС по месту регистрации);

• по страховым взносам на обязательное пенсионное страхование такие формы, как: расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование (еже квартально в ИФНС по месту регистрации); декларацию по страховым взносам на обязательное пенсионное страхование (один экземпляр за отчетный год с отметкой налоговых органов до 1 июля следующего за отчетным года — в ПФР; другой — в ИФНС по месту регистрации); сведения, необходимые для осуществления персонифицированного учета (за отчетный год в ПФР по месту регистрации);

• по взносам на страхование от несчастных случаев и профзаболеваний — отчет об использовании страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний (ежеквартально в ФСС по месту регистрации).

Начисленный ЕСН относится в дебет тех же счетов, по которым отражалось начисление оплаты труда работников.

Порядок начисления и уплаты страховых взносов на обязательное пенсионное обеспечение регулируется Федеральным законом от 15 декабря 2001 г. "Об обязательном социальном страховании в Российской Федерации" и предусматривает отдельное начисление и уплату организацией взносов на финансирование страховой и отдельно накопительной части трудовой пенсии по каждому работнику. Согласно п. 2 ст. 243 ПК РФ, эти суммы начисляются за счет ЕСН в части федерального бюджета1.

В соответствии с Федеральным законом от 24 июля 1998 г. "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" организация обязана перечислить страховые взносы по следующим категориям работников:

• выполняющим работу по трудовому договору (контракту), заключенному со страхователем;

• осужденным на лишение свободы и привлеченным страхователем к труду;

• выполняющим работу по гражданско-правовому договору (если этот до говор предусматривает выплату страховых взносов).

Размер взноса определяется исходя из класса профессионального риска отрасли (подотрасли) экономики, к которой относится организация.

За счет Фонда социального страхования Российской Федерации в соответствии с постановления ФСС России от 30 апреля 2000 г. № 113 могут осуществляться: выплата пособий (по временной нетрудоспособности; беременности и родам, уходу за ребенком до достижения им возраста полутора лет, уходу за детьми-инвалидами и пр.); оплата путевок на санаторно-курортное лечение и оздоровление работников.

Одним из эффективных механизмов социальной защиты являются пособия, выплачиваемые работникам в период временной нетрудоспособности.

Для расчета суммы пособия необходима следующая информация:

• количество дней, пропущенных работником по болезни;

• сумма среднедневного заработка за 12 предшествующих месяцев (при расчете учитывают: фактическую заработную плату, постоянные надбавки и доплаты, некоторые виды премий).

Источником информации являются: листок по временной нетрудоспособности; табель учета рабочего времени (форма № Т-12 или Т-13); лицевой счет работника (форма № Т-54).

Пособие по временной нетрудоспособности выдается в соответствии с федеральным законодательством (ст. 184 ТК РФ) при болезни, трудовом или ином увечье, уходе за больным членом семьи, карантине, протезировании. Если причиной временной нетрудоспособности послужило профессиональное заболевание, его размер составляет 100% среднего заработка. В остальных случаях — от 60 до 100%, в зависимости от трудового стажа работника, наличия несовершеннолетних детей, иждивенцев и пр. (например, 60% среднедневного заработка для работников с непрерывным стажем менее 5 лет. 80% среднедневного заработка для работников с непрерывным стажем от 5 до 8 лет, 100% среднедневного заработка для работников с непрерывным стажем более 8 лет).

Расчет суммы пособия производится по формуле:

ЗПДБ = ![]()

где ЗПДБ — сумма пособия, начисляемого работнику за период временной нетрудоспособности;

ЗП' — сумма среднедневного заработка;

ДБ — количество дней, пропущенных работником по болезни;

КБ — корректирующий коэффициент, установленный исходя из трудового стажа работника.

Первые два рабочих дня пособие оплачивается организацией, оставшиеся дни — Фондом социального страхования.

Сумма начисленного пособия по временной нетрудоспособности облагается НДФЛ.

Организации-страхователи выплачивают: пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием; единовременные и ежемесячные страховые выплаты; отпуска (сверх ежегодно оплачиваемых) и в связи с предоставлением путевки на санаторно-курортное лечение вследствие несчастного случая на производстве и профессионального заболевания.

Для обобщения информации о расчетах по социальному страхованию и обеспечению используется активно-пассивный счет 69 "Расчет по социальному страхованию и обеспечению" в разрезе следующих субсчетов:

1. "Расчеты по социальному страхованию";

2. "Расчеты по пенсионному обеспечению";

3. "Расчеты по обязательному медицинскому страхованию";

4. "Расчеты по ЕСН в части федерального бюджета";

5. "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний".

3.5 Аналитический и синтетический учет расчетов с персоналом по оплате труда

Первичные документы по учету рабочего времени и выработки из структурных подразделений и отделов поступают в бухгалтерию организации. Там тщательно проверяют их оформление, правильность используемых расценок, осуществляют арифметическую проверку. Принятые документы таксируют и используют для начисления заработной платы.

Начисление заработной платы производится один раз в месяц по его окончании. За первую половину месяца выдается аванс, полностью удерживаемый при выдаче заработной платы за вторую половину месяца.

Работникам, для которых установлены тарифные ставки (оклады), аванс выдается в размере не более 50% месячной ставки (оклада). Для работников, имеющих часовые ставки, сумма аванса рассчитывается по формуле

ЗП = ЧТС х Чa,

где ЗП — сумма аванса работника за 1-ю половину месяца;

Чф — количество часов отработанных за 1-ю половину месяца.

Для подсчета заработной платы, причитающейся каждому работнику, используется расчетно-платежиая ведомость (форма № Т-49). В ней отражаются все суммы основной и дополнительной заработной платы, предусмотренные законодательством. Здесь же по каждому работнику отражаются суммы удержаний из заработной платы, а именно: налог на доходы с физических лиц; аванс, выплаченный за 1 -ю половину месяца; задолженность по исполнительным документам и т.д.

Налог на доходы с физических лиц удерживается нарастающим итогом с начала года. Не облагаются налогом в соответствии со ст. 217 ПК РФ: государственные пособия, за исключением пособий по временной нетрудоспособности и ряд компенсационных выплат (например, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья; увольнением работников, за исключением компенсации за неиспользованный отпуск, и т.п.); вознаграждения донорам за сданную кровь, материнское молоко и иную помощь; алименты, получаемые налогоплательщиками; суммы, получаемые в виде грантов (безвозмездной помощи) и международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства; единовременная материальная помощь (в связи со стихийным бедствием или другим чрезвычайным обстоятельством, работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи, и пр.); суммы полной или частичной компенсации стоимости путевок, за исключением туристических; суммы, уплаченные работодателями за лечение и медицинское обслуживание своих работников, их супругов, родителей и детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание •инвалидов, и пр.

Данные о начислениях налога фиксируются в налоговой карточке ' о учету доходов и налога на доходы физических лиц за 200_ год (форма № 1-НДЛ).

На основании письменного заявления работника из его заработной --.таты могут удерживаться: профсоюзные взносы в размере 1% от суммы начисленного заработка; платежи за товары, купленные в кредит; суммы в погашение недостачи либо другого материального ущерба, причиненного работником; займы, ранее выданные работнику; излишне выплаченная заработная плата и т.д.

Аналитический учет расчетов с персоналом по оплате труда ведется в лицевых счетах (форма № Т-54), открываемых на каждого работника.

Расходы на оплату труда являются важнейшей составляющей себестоимости выпускаемой организацией продукции (работ, услуг). Поэтому для осуществления последующих расчетов, их группируют по направлениям затрат по цехам и другим структурным подразделениям. С этой целью заполняются разработанные таблицы № 1; 5, ведомости № 12; 14; 15 и т.п. Итоги ведомостей записывают в журнал-ордер №10 (10-1).

Синтетический учет ведут на активно-пассивном счете 70 "Расчеты с персоналом по оплате труда", по данным которого получают сведения о задолженности на начало месяца за организацией и работниками суммах начисленной заработной платы по видам источников, сумах удержания и задолженности на конец месяца.

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

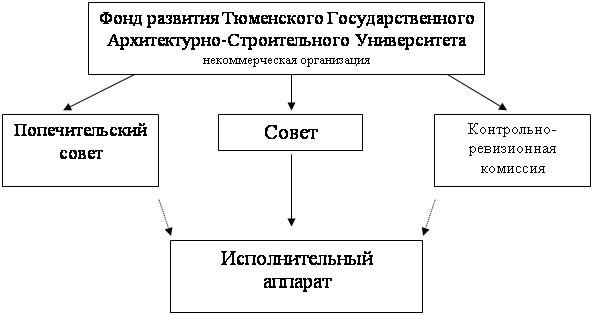

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев