Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Инвентаризация и переоценка основных средств

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

2.5 Инвентаризация и переоценка основных средств

Инвентаризация основных средств — это проверка фактического наличия, технического состояния, использования по местам хранения и эксплуатации основных средств организации и их соответствия учетным данным.

Инвентаризация производится: перед составлением годового баланса; при проведении до оценки; смене материально ответственного лица, руководителя, главного бухгалтера; реорганизации, ликвидации предприятия; установлении факта недостач, хищений (или подозрении об их совершении); проведении документальных проверок (ревизии, аудита и пр.); необходимости установить ущерб от стихийных бедствий, аварий и т.д.

Инвентаризация основных средств проводится не реже одного раза в год комиссией, назначаемой руководителем организации. До начала инвентаризации проверяются наличие и состояние инвентарных карточек (книг), технических паспортов и других документов, производится сверка регистров аналитического и синтетического учета. Выявленные при этом отклонения уточняются и исправляются.

У материально ответственного лица берется расписка в том, что все закрепленные за ним ценности и все не сданные в бухгалтерию первичные документы предъявлены комиссии и других ценностей и документов у него нет.

Затем комиссия проверяет фактическое наличие объектов по местам их эксплуатации и инвентаризации и делает записи в инвентаризационную опись (форма № ИНВ-1) с указанием полного наименования и инвентарного номера каждого основного средства.

Не учтенные ранее объекты, а также те объекты, по которым отсутствуют данные об их основных технических показателях, записывают в опись с полной технической характеристикой. По непригодным к эксплуатации и восстановлению основным средствам составляется отдельная опись.

В конце инвентарной описи содержится типографическим способом нанесенный текст расписки, которая берется у материально ответственного лица в том, что все представленные основные средства комиссией проверены и внесены в опись правильно, претензий к комиссии нет, а все ценности, указанные в описи, взяты им на ответственное хранение.

Инвентарную опись подписывают все члены комиссии и сдают ее в бухгалтерию, где после проверки правильности оформления, подсчета итогов в сличительной ведомости (форма № ИНВ-18) сопоставляют фактические и учетные данные по наличию основных средств и определяют результат инвентаризации; излишек или недостачу.

По каждому факту отклонения с материально ответственного лица берется объяснительная записка.

Согласно законодательству выявленные при инвентаризации излишки основных средств приходуются, а недостача или порча взыскивается с виновных, а при отсутствии таковых относится на финансовый результат.

3. Учет расчетов с персоналом по оплате труда

3.1 Формы и системы оплаты труда, виды заработной платы

Заработная плата является мерой труда и, по определению классической экономики, стоимостью товара — рабочей силы,

Если в основе меры труда лежит количество отработанного времени и квалификация работника, то используется повременная форма оплаты труда, если количество и качество произведенной продукции, выполненных работ, оказанных услуг, — то сдельная.

Кроме того, повременная форма оплаты труда применяется: для тех категорий работников, труд которых не поддается нормированию (руководителей, специалистов и т.д.); в ситуации, когда важным считается стимулировать не выработку, а высокое качество работы; для работников, у которых содержание и интенсивность труда часто меняются и поэтому невозможно или экономически нецелесообразно устанавливать для них конкретные нормы выработки.

Сдельная форма оплаты труда является преобладающей и в зависимости от организации трудового процесса может быть индивидуальной или коллективной (бригадной).

Сдельная и повременная формы оплаты труда имеют свои системы. Повременная форма оплаты труда — простую повременную и повременно-премиальную. Сдельная форма оплаты труда — простую сдельную, косвенно-сдельную, сдельно -премиальную, сдельно-прогрессивную и аккордную (аккордно-премиальную).

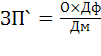

При простой повременной системе оплаты труда величина заработной платы зависит от фактически проработанного времени и тарифной ставки (оклада). Сумма заработной платы рассчитывается по формулам

![]() ;

;

где ЗП' — сумма заработной платы работника за фактически отработанное

время;

ЧТО — часовая тарифная ставка;

О -7- оклад работников;

Чф — количество фактически отработанных часов;

Таким образом, если работнику установлен месячный оклад, то за полностью отработанное число рабочих дней месяца ему начисляется этот оклад. Если отработан неполный месяц, то заработная плата рассчитывается исходя из фактически отработанных дней месяца.

Более широкое распространение получила повременно-премиальная система, так как она позволяет стимулировать производительность и качество труда. Помимо заработка, рассчитываемого как при простой повременной системе оплаты труда, она включает в себя систему премирования за достижение тех или иных показателей работы. Размер и условия выплаты премий оговариваются в специальных документах, разрабатываемых каждой организацией на основе законодательства (например, в коллективном трудовом договоре, который заключается между администрацией (собственником), трудовым коллективом и профсоюзной организацией; в контракте, который заключается между работником и администрацией (собственником); в положении о премировании и т.п.). Сумма заработной платы рассчитывается по формулам

![]() ;

;

+ Пр,

+ Пр,

![]()

где Пр — сумма премии, причитающейся работнику.

Прямая сдельная является наиболее простой системой оплаты труда. Условием ее применения считается наличие такой организации производства и системы нормирования, при которой труд каждого работника может быть учтен по количеству и качеству, выполнение норм выработки продукции и объема работ (услуг) находятся в прямой зависимости от усилий работника, а сама работа систематически проверяется. Сумма заработной платы рассчитывается по формуле

![]() H,

H,

где СР — сдельная расценка за одно изделие;

![]() H — количество выпущенных изделий.

H — количество выпущенных изделий.

Сдельная расценка может быть единичной или комплексной для определения заработка бригады. При применении комплексной расценки определяется заработок бригады в целом, который затем распределяется между ее членами с учетом квалификации, отработанного времени и трудового вклада каждого. В расчетах используется один из двух способов распределения:

1) пропорционально коэффициентам соответствующих разрядов;

2) пропорционально тарифным ставкам сдельщиков соответствующих разрядов.

Считается, что простая сдельная система оплаты труда недостаточно стимулирует рост производительности и качества труда, поэтому на практике ее часто применяют в сочетании с системой премий.

Сдельно-премиальная система в отличие от простой сдельной предусматривает, что рабочему помимо заработной платы по основным расценкам за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы (экономию сырья, отсутствие брака и т.д.) начисляется премия. Порядок и размеры премирования оговариваются и закрепляются в тех же документах, что и при повременно-премиальной системе. Сумма заработной платы рассчитывается по формуле:

![]() H

H![]() .

.

Сдельно-прогрессивная система оплаты труда основана на том, что труд работника за выпуск продукции в пределах установленных нормами объемов оплачивается по обычным расценкам, а при выработке сверх норм — по повышенным. Сумма заработной платы рассчитывается по формуле:

ЗП` = СР1 ![]() VH1 + СР2

VH1 + СР2 ![]() VH2 + …+ СРj

VH2 + …+ СРj![]() VHj .

VHj .

где СР1 —• сдельная расценка за одно изделие, выпущенное в пределах норм;

СР2 … СРj— сдельные расценки за одно изделие, выпущенное сверх норм;

VH1 -— количество выпущенных изделий в пределах норм;

VH2 …VHj — количество выпушенных изделий сверх норм.

Косвенно-сдельная система оплаты труда применяется для некоторых категорий вспомогательных рабочих, а также для персонала, обслуживающего оборудование и рабочие места (например, для наладчиков, уборщиков и т.д.). Размер их заработной платы зависит от показателей работы рабочих-сдельщиков, которых они обслуживают.

Аккордная система применяется для оплаты работ с длительным производственным циклом. При этом заработная плата устанавливается за весь объем работ, а не за каждую операцию или единицу изделия. Еще до начала работ рабочие получают аккордный наряд, где указывается объем работ, сумма заработной платы за его выполнение и сроки, а также суммы премий за сокращение сроков сдачи и высокое качество работ. Внутри бригады сумма заработной платы и премий может распределяться пропорционально отработанному времени, с учетом коэффициента трудового участия каждого члена бригады.

Порядок применения той или иной системы труда к конкретному работнику оговаривается в трудовом договоре, а общий порядок, принятый в организации, утверждается приказом (распоряжением) руководителя в положении об оплате труда.

При планировании и учете затрат на производство заработная плата делится на основную и дополнительную.

Основной является та часть, которая начисляется работникам за выполненные работы или фактически отработанное время. К ней относится: оплата по тарифным ставкам, оплата по сдельным расценкам, премии за выполнение и перевыполнение плановых показателей и высокое качество работы, доплаты за работу в сверхурочное и ночное время, праздничные дни, оплата простоя и брака не по вине работника и т.д.

К дополнительной заработной плате относятся все установленные законодательством выплаты сверх основной заработной платы за не проработанное в организации время. Например: заработная плата за время отпуска, вознаграждение за выслугу лет, выходное пособие при увольнении, оплата рабочего времени, затраченного на выполнение государственных и общественных обязанностей, оплата льготных часов подростков, оплата пособий по временной нетрудоспособности, перерывов в работе кормящих матерей.

Основная и дополнительная заработная плата входят в фонд оплаты труда. В него не входят: премии и вознаграждения разового характера, выплачиваемые за счет прибыли предприятия, а также прочие выплаты (например, оплата командировочных расходов).

Различают тарифную и нетарифную системы оплаты труда.

Основополагающее значение в организации оплаты труда в организациях имеет тарифная система, которая позволяет учесть условия "туда и квалификацию работника. Она включает следующие основные

элементы: тарифно-квалификационный справочник; тарифный разряд; тарифную сетку; тарифную ставку.

Тарифно-квалификационный справочник содержит квалификационные характеристики основных работ соответствующей отрасли, требования к труду; критерии качества и перечень навыков, которыми должен владеть работник (например, стаж, уровень образования), На основании тарифно-квалификационного справочника работнику присваивают тарифный разряд, и чем он выше, тем выше квалификация.

Тарифный разряд — это величина, отражающая уровень профессиональной подготовки работника.

Тарифная сетка представляет собой шкалу тарифных разрядов и соответствующих им тарифных коэффициентов, определяющих соотношение оплаты труда работников различных групп в зависимости от их квалификации. Тарифная сетка состоит из определенного числа тарифных коэффициентов. Каждый тарифный разряд отражает степень сложности, точности и ответственности за выполняемую работу, а тарифный коэффициент показывает, насколько уровень оплаты труда работника данной квалификации превышает уровень оплаты работ, выполняемых работником 1 -го разряда.

Тарифная ставка (оклад) — это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

С помощью тарифной ставки определяется гарантированный минимальный размер оплаты труда1 работника той или иной квалификации в единицу времени (час, месяц).

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев