Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Учет амортизационных отчислений

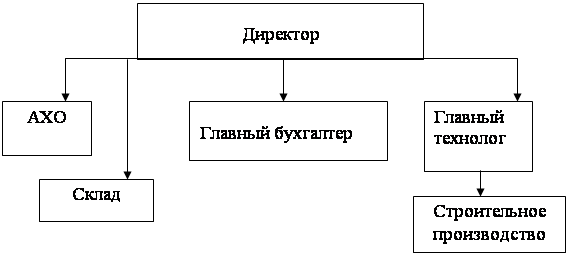

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

2.3 Учет амортизационных отчислений

Основные средства в процессе использования постепенно теряют свои первоначальные свойства, а значит, и стоимость в результате физического и морального износа.

Физический износ — это потеря материально-вещественных качеств 1 свойств под действием физических и химических факторов. Физически изношенные объекты можно частично восстанавливать, производя их ремонт, модернизацию или реконструкцию, но осуществлять такие затраты рекомендуется только после оценки их экономической целесообразности.

Моральный износ характеризуется ситуацией, когда достижения научно-технического прогресса в области производства средств производства позволяют в современных условиях выпускать принципиально новое, более технологичное и высокопроизводительное оборудование, чем то, которое имеется в распоряжении организации, либо точно такое же оборудование, которое имеется на предприятии, но по более дешевым ценам.

Развитие интеграционных процессов, усиление зависимости экономики и экологии, а также осознание этих тенденций всеми субъектами хозяйствования выдвигают новую экономическую категорию — экологический износ оборудования, одну из разновидностей морального износа. Он возникает, когда применяется техника, не соответствующая экологическим стандартам и нормативам. Экологическое устаревание машин связано с выпуском и применением техники, обеспечивающей более рациональное использование природных ресурсов и уменьшение загрязнения окружающей среды. Частичный экологический износ проявляется тогда, когда новые машины производятся уже с учетом возросших экологических и социальных требований, в то время как в организации еще допускается эксплуатация старых машин. Полный экологический износ техники наступает в том случае, когда оборудование уже нельзя эксплуатировать ввиду его полного несоответствия экологическим стандартам и нормам или его эксплуатация приводит к возникновению таких экологических обязательств, которые несопоставимы с размером полученной прибыли.

Денежная (стоимостная) оценка изношенной в результате эксплуатации части основных средств, включаемая в себестоимость продукции или относящаяся на издержки обращения, называется амортизацией,

Амортизационные отчисления включают механизм постепенного погашения стоимости основных средств в оборотные средства организации, которые в свою очередь используются для восстановления изношенных основных средств путем нового строительства, приобретения и капитального ремонта.

В соответствии с ПБУ 6/01 по всем видам основных средств устанавливаются дифференцированные нормы амортизационных отчислений исходя из срока их полезного использования'. Этот срок определяется применительно к каждому основному средству, по данным технической документации (технических паспортов), а при ее отсутствии — путем оценки технического состояния объекта в соответствии с законодательством.

При многосменной работе основных средств, использовании их в условиях агрессивной среды к норме амортизационных отчислений может применяться повышающий коэффициент (но не выше "3").

По некоторым видам основных средств амортизация не начисляется (например, по объектам, относящимся к фильмофонду, к сценическо-постановочным средствам, к экспонатам животного мира в зоопарках и пр.; по объектам основных средств, стоимость которых с течением времени не изменяется: земельным участкам, объектам природопользования и пр.).

2.4 Учет затрат на ремонт основных средств

Для поддержания основных средств в рабочем состоянии периодически проводят их ремонт. По объему и характеру проведения ремонты делятся на текущие, средние, капитальные.

Текущим ремонтом считается такой, который связан с устранением незначительных повреждений или поломок (частичная смена узлов, деталей, покраска).

Капитальным считается ремонт, периодичностью более одного года, при котором, как правило, производится полная разборка основного средства с заменой или восстановлением всех изношенных частей, узлов конструкции, деталей.

Например, в зданиях и сооружениях при капитальном ремонте производится смена изношенной конструкции и деталей или замена их на более прочные и экономичные (за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим).

В отличие от капитального средний ремонт производится с периодичностью менее одного года, но по сложности и характеру работ близок к капитальному.

Ремонты могут осуществляться хозяйственным либо подрядным способом. Необходимость проведения капитального и среднего ремонта, их объем и сроки устанавливаются комиссией путем детального обследования конкретного объекта и составления ведомостей дефекта. На основании этих ведомостей составляется смета расходов.

Затраты на проведение всех ремонтных работ относятся на себестоимость выпускаемой продукции и не увеличивают первоначальную стоимость основных средств. В учете делаются записи на основании таких первичных документов, как: наряды; акты о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев