Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Основные документы, используемые для учета труда и начисления заработной платы

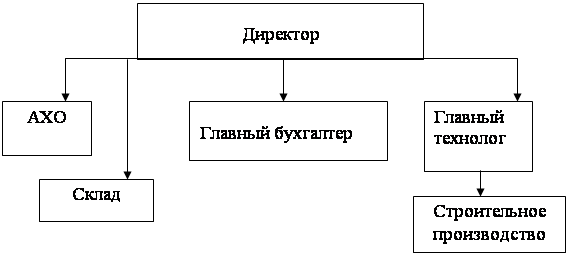

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

3.2 Основные документы, используемые для учета труда и начисления заработной платы

Данные о затратах рабочего времени, объеме выполненных работ и оказанных услуг, количестве и качестве готовой продукции оформляются документами, систематизируются и обобщаются в бухгалтерском учете, и именно этот вид учета является основным источником информации как для внутренних, так и для внешних пользователей.

Данные о наименовании структурных подразделений организации, профессиях (должностях) сотрудников, количестве штатных единиц, окладах и надбавках отражаются в штатном расписании организации (форма № Т-3), которое утверждается приказом руководителя.

Поступление на работу, перемещение и выбытие личного состава учитывается в отделе кадров. Если гражданин поступает на работу впервые, то на основании приказа о приеме на работу (форма № Т-1) работодателем оформляется страховое свидетельство государственного пенсионного страхования. Кроме того, отдел кадров выписывает на его имя трудовую книжку, которая является основным документом, характеризующим деятельность работника. Она содержит информацию о характере выполняемой работы, общем трудовом стаже и является основанием для назначения отдельных видов социальных выплат (например, пенсии). Все записи в трудовую книжку производятся на основании приказов руководителя организации, в ее специальный раздел заносятся сведения о вознаграждениях и премировании работника. При увольнении трудовая книжка выдается работнику в тот же день с внесением соответствующей записи.

В отделе кадров заполняют также личную карточку сотрудника (форма № Т-2).

Одновременно с оформлением приказа с работником заключают трудовой договор (контракт), где указывают условия его работы в организации, права и обязанности сторон.

Принятому в организацию работнику присваивается табельный номер, который впоследствии, наряду с его фамилией, именем и отчеством, указывается во всех первичных документах.

Табельный номер используется в качестве кода работника при обработке документов с помощью вычислительной техники.

На каждый отдел, бригаду или другое структурное подразделение в начале месяца открывается табель учета рабочего времени, который заполняют в одном экземпляре. В нем содержится список работников данного подразделения, ежедневно указывается количество отработанных часов, с помощью специальной системы кодов число неявок и их причины, подсчитываются итоги за первую и вторую половину месяца. В конце месяца табель подписывают и сдают в бухгалтерию. В структуре табелей, используемых в организации, имеются некоторые различия. Так, если учет ведут вручную, то используется табель учета рабочего времени (форма № Т-12), если с применением вычислительной техники — то используется табель учета рабочего времени (форма № Т-13). Руководство организацией табельного учета возложено на бухгалтерию. Непосредственно в подразделениях его ведут начальники отделов, табельщики, бригадиры и т.п.

Для учета труда и начисления заработной платы рабочим-сдельщикам необходима следующая информация: в каком производстве и в каком количестве выпущена продукция; кем выпущена продукция и какое количество времени затрачено на ее изготовление; какова величина сдельной расценки за единицу выпущенной продукции.

В зависимости от характера и технологических особенностей производства, формы организации труда, уровня автоматизации учетного процесса и т.д. применяются различные формы типовых документов для учета выработки рабочих-сдельщиков.

В индивидуальных и мелкосерийных производствах,, а также при разовых (ремонтных)работах в качестве первичного документа по учету выработки используется наряд (форма № Т-40 или Т-41). Он открывается планово-диспетчерскими службами в соответствии с производственной программой до начала работ на одного работника (индивидуальный наряд) или на бригаду (коллективный наряд).

Наряд может быть разовый, т.е. выписанный на одно задание, или многострочный, накопительный, т.е. выписанный на смену, неделю, декаду, месяц. После выполнения работ и их приемки в наряде делаются записи о фактической выработке (количестве и качестве выпущенной продукции). По окончании работ наряд "закрывают" — подсчитывают итоги, заверяют соответствующими подписями и сдают в бухгалтерию для начисления заработной платы.

Для учета выработки в серийных производствах в качестве первичных документов используют маршрутные листы (форма № Т-23) и рапорты о выработке (форма № Т-28).

Маршрутные листы применяются в организациях, где изделия до готовности проходят несколько взаимосвязанных технологических операций. При обработке партии деталей или полуфабрикатов маршрутный лист выписывается на первую операцию и сопровождает эту партию в течение всех последующих технологических операций, обеспечивая, таким образом, контроль за ее движением и сохранностью. Выполненные работы по операционно принимаются работником отдела технического контроля (ОТК) и в маршрутном листе фиксируется количество годных и забракованных изделий.

Брак может быть исправимый и окончательный. Окончательный брак оформляется актом (извещением) о браке (форма № Т-46). Потери предприятия от окончательного брака взыскиваются с виновных. На исправимый брак акт не составляется. Забракованные изделия, возвращенные работникам для исправления брака, сопровождаются отрывным талоном, который следует за этими изделиями по всем стадиям технологической обработки.

Согласно ст. 156 ТК РФ, брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции. Все затраты по исправлению брака могут быть взысканы с виновных.

Рапорты о выработке используют в организациях, где продолжительность изготовления изделий не превышает одной смены. В них учитывается выработка бригады или отдельного работника. Для определения трудового вклада каждого работника бухгалтерия открывает карточки учета выработки, а также карточки учета заработной платы (форма № Т-56).

На полностью автоматизированных производствах функции рабочих сводятся к управлению технологическим процессом и оперативному контролю. Поэтому такой труд оплачивается не по сдельным расценкам, а за фактически отработанное время.

В производстве бывают ситуации, когда возникают различные отступления от нормальных условий труда (работа во вредных условиях, сверхурочное и ночное время), которые в соответствии с законодательством оплачиваются дополнительно. Для их документального оформления заполняется листок на доплату (форма № Т-48). Он выписывается на каждый вид доплат отдельному работнику или бригаде.

На выполнение работ, не предусмотренных технологическим процессом, выписывается сигнальный документ — наряд с красной линией по диагонали.

Бездействие в рабочее время техники и персонала рассматривается как простой. Целодневный простой отражается в табеле рабочего времени. Внутрисменные простои оформляются листком о простое или актом (форма № Т-16), если их продолжительность свыше 1 мин на конвейерных или в поточных производствах и свыше 5 мин при других условиях труда, с указанием причин и виновников.

Простой по вине работников не оплачивается. Простой по вине работодателя оплачивается за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу. При невыполнении норм труда (должностных обязанностей) по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки (оклада) (ст. 155 ТК РФ).

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев