Расчет основных параметров проектируемого предприятия

Расчет количества работающих на предприятии

Расчет площадей и объемов помещений

Расчет оптимальных программ выпуска продукции при различных уровнях цен на ресурсы и готовые изделия

Расчет прямых затрат на производство j-го изделия при i-том уровне цен на основные ресурсы

Расчет условно-постоянных производственных затрат при i-том уровне цен на основные ресурсы

Критерий оптимальности задается диаметрально противоположным критерию прямой задачи

Навигация

Расчет условно-постоянных производственных затрат при i-том уровне цен на основные ресурсы

Выбор оптимальной стратегии производства агрегатно-сборочного предприятия авиационного профиля в условиях неопределенности

60006

знаков

23

таблицы

6

изображений

3.3. Расчет условно-постоянных производственных затрат при i-том уровне цен на основные ресурсы

Условно-постоянные затраты (Зпостi) при i-ом уровне цен на ресурсы представляют собой сумму производственных расходов, величина которых рассчитывается не по каждому изделию в отдельности, а полностью на всю годовую программу выпуска

Зпостi = Зсп.осн+А+ФОТi+Зотчi+Зпроч;

где: Зсп.осн – затраты на возмещение износа инструментов и приспособлений целевого назначения [грн/год];

А – годовой амортизированный фонд предприятия [грн/год];

ФОТi – годовой фонд оплаты труда вспомогательных рабочих, руководства, специалистов, служащих и младшего обслуживающего персонала при i-ом состоянии «внешней среды» [грн/год];

Зотчi – годовые отчисления на социальное страхование, в фонды Чернобыля, занятости, пенсионный фонд [грн/год];

Зпроч – прочие годовые затраты общезаводского назначения [грн/год].

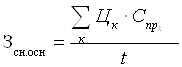

В статью расходов на возмещение износа инструментов и приспособлений целевого назначения (Зсп.осн) включаются затраты на специальную оснастку (стапели общей сборки, приспособления узловой, агрегатной и панельной сборки и т.п.), которая предназначена для изготовления изделий только одного вида

;

;

где: Цк – полная первоначальная (балансовая) стоимость единицы специальной оснастки k-ого вида [грн/шт];

Спрk – принятое количество k-го вида специальной оснастки [шт];

t – количество лет, за которое списываются затраты на специальную оснастку ( принимаем 2 года).

Зсп.осн = (70000*14+8000*35) / 2=630 000 (грн)

Годовой амортизационный фонд предприятия (А) рассчитывается как сумма годовых амортизационных отчислений по каждой отдельной группе элементов основных производственных фондов

А=Азд+Аоб+Апр+Аинс+Аинв;

где: Азд – годовые амортизационные отчисления от стоимости зданий [грн/год];

Аоб – годовые амортизационные отчисления от стоимости универсального технологического оборудования [грн/год];

Апр – годовые амортизационные отчисления от стоимости измерительных и регулирующих приборов [грн/год];

Аинс – годовые амортизационные отчисления от стоимости универсальных, дорогостоящих инструментов и приспособлений [грн/год];

Аинв – годовые амортизационные отчисления от стоимости ценного производственного и хозяйственного инвентаря [грн/год].

Годовые амортизационные отчисления по i-ой группе элементов основных производственных фондов определяются

Аi = Наi Сi /100%×, " iÎ {ЗД, ОБ, ПР, ИНС, ИНВ};

где: Наi – норма амортизационных отчислений по i-ой группе элементов основных фондов [%];

Сi – полная первоначальная (балансовая) стоимость i-ой группы элементов основных производственных фондов [грн].

Значения норм амортизационных отчислений для различных групп элементов основных фондов приведены в таблице № 13.

Таблица 13

Примерные нормы амортизационных отчислений для различных групп элементов основных производственных фондов

| Наименование элементов основных фондов | Здания | Универсальное технологическое оборудование | Измерительные и регулирующие приборы | Универсальные дорогостоящие инструменты и приспособления | Ценный производственный и хозяйственный инвентарь |

| Норма амортизационных отчислений На [%] | 3 | 14 | 12 | 15 | 13 |

Полная первоначальная (балансовая) стоимость зданий (Сзд) рассчитывается по объемам и удельным стоимостям помещений соответствующего назначения согласно данным, приведенным в табл. № 15.

Сзд = Vпк×Цпк+Vпр×Цпр

где:

Vпк – объём производственного корпуса, где расположены производственные, вспомогательные и складские помещения [м3];

Цпк – удельная стоимость 1 м3 производственного корпуса [грн/м3];

Vпр – объём пристройки, где находится конторские, бытовые и прочие службы и отделы [м3];

Цпр – удельная стоимость 1 м3пристройки [грн/м3] (из таблицы 14).

Таблица 14

Примерная удельная стоимость помещений

| Характер помещения | Производственный корпус объёмом до 100000 м3 | Производственный корпус объёмом свыше 100000 м3 | Пристройка одноэтажная | Пристройка двух – трёхэтажная |

| Удельная стоимость 1 м3 помещения [грн/м3] | 14 | 10 | 21 | 18 |

Принимаем Цпк=14 [грн/м3], так как Vпк=44616+5577=50 193 м3 <100 000 м3, а Цпр =21 [грн/м3] (пристройка одноэтажная).

Полная первоначальная (балансовая) стоимость универсального технологического оборудования (Соб) рассчитывается по формуле

![]() ;

;

где: Цк – полная первоначальная (балансовая) стоимость единицы к-го вида универсального технологического оборудования [грн/шт];

Спр. к – принятое количество к-го вида универсального технологического оборудования [шт] (см. табл. № 1);

Ктр. к – коэффициент, учитывающий затраты на транспортировку и монтаж к-го вида универсального технологического оборудования.

Так как мы планируем закупать оборудование, то примем ктр = 0,1.

Коэффициент 1,1 учитывает полную первоначальную (балансовую) стоимость подъёмно-транспортных средств, дополнительного и вспомогательного оборудования.

Полная первоначальная стоимость измерительных и регулирующих приборов (Спр) принимается равной 3% от балансовой стоимости технологического оборудования

Спр = 0.03 Соб.

Полная первоначальная (балансовая) стоимость ценных универсальных инструментов и приспособлений (Синс) принимается равной 15% от балансовой стоимости технологического оборудования

Синс = 0.15 Соб..

Полная первоначальная (балансовая) стоимость ценного производственного и хозяйственного инвентаря (Синв) может быть принята равной 3% от балансовой стоимости технологического оборудования

Синв = 0.03 Соб.

Результаты расчётов полной первоначальной стоимости основных производственных фондов и годовых амортизационных отчислений сводятся в таблицу № 15.

Таблица 15 Расчёт основных и амортизационных фондов

| Название группы основных производственных фондов | Полная первоначальная стоимость основных производственных фондов Сi , [грн] | Норма амортизационных отчислений Hаi , [%] | Годовой амортизационный фонд Аi , [грн/год] |

| Здания | 812011,2 | 3 | 24360,34 |

| Универсальное технологическое оборудование | 1669800 | 14 | 233772,00 |

| Измерительные и регулирующие приборы | 50094 | 12 | 6011,28 |

| Универсальные ценные инструменты и приспособления | 250470 | 15 | 37570,50 |

| Ценный производственный и хозяйственный инвентарь | 50094 | 13 | 6512,22 |

| Итого | 2832469,2 | 308226,34 |

Для каждого i-го состояния «внешней среды» i![]() {1,2} годовой фонд оплаты труда (ФОТi), независящий от объёмов производства, рассчитывается как сумма годовых фондов оплаты труда следующих категорий работников предприятия

{1,2} годовой фонд оплаты труда (ФОТi), независящий от объёмов производства, рассчитывается как сумма годовых фондов оплаты труда следующих категорий работников предприятия

ФОТi= ФОТвсп i+ФОТрукi+ФОТитрi+ФОТскпi+ФОТмопi;

где:

ФОТвспi – годовой фонд оплаты труда вспомогательных рабочих при i-ом состоянии «внешней среды» [грн/год];

ФОТрукi – годовой фонд оплаты труда руководителей предприятия при i-ом состоянии «внешней среды» [грн/год];

ФОТитрi – годовой фонд оплаты труда специалистов (инженерно-технических работников) при i-ом состоянии «внешней среды» [грн/год];

ФОТскпi – годовой фонд оплаты труда служащих (счетно-конторского персонала) при i-ом состоянии «внешней среды» [грн/год];

ФОТмопi – годовой фонд оплаты труда младшего обслуживающего персонала (МОП) при i-ом состоянии «внешней среды» [грн/год];

При этом для каждого i-го состояния «внешней среды» годовой фонд оплаты труда каждой к-ой категории работающих определяется как сумма прямой и дополнительной заработных плат

ФОТкi = ПЗПкi + ДЗПк i;

"к Î {ВСП, РУК, ИТР, СКП, МОП};

где: ПЗПк i – прямая заработная плата к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год];

ДЗПк i – дополнительная заработная плата к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год].

Прямая заработная плата к-ой категории работающих при i-ом состоянии «внешней среды» рассчитывается как

ПЗПк i = ![]() ПЗПкi j;

ПЗПкi j;

где: ПЗПк i j – прямая заработная плата j-ой специальности (должности) к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год].

Дополнительная заработная плата к-ой категории работающих ДЗПк i при i-ом состоянии «внешней среды» определяется как

ДЗПк i = ![]() ДЗПк i j;

ДЗПк i j;

где: ДЗПк i j – дополнительная заработная плата j-ой специальности (должности) к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год];

Дополнительная заработная плата j-ой специальности (должности) к-ой категории работающих при i-ом состоянии «внешней среды» определяется по формуле

ДЗПк i j = ПЗПк i j (кп к j+ кч к j+ кд к j+ км к j)/100% ;

где: кп к j, кч к j, кд к j, км к j – нормативы соответственно премиальных, часовых, дневных и месячных доплат для j-ой специальности (должности) к-ой категории работающих [%], [См. подраздел 4.2].

Для каждого i-го состояния “внешней среды” прямая заработная плата вспомогательных рабочих j-ой специальности (ПЗПвсп ij) при почасовой системе оплаты труда определяется по формуле:

ПЗПвсп ij = nlj Фд j lij(1+ (kym j+kum j)/100%);

где: nlj – списочное количество вспомогательных рабочих j-ой специальности, которая характеризуется почасовой оплатой труда [чел], (см. табл. № 4);

Фд j – годовой действительный фонд времени работы вспомогательных рабочих j-ой специальности [час];

lij – часовая (повременная) ставка вспомогательных рабочих j-ой специальности [грн/час] ;

kyм j – нормативная доплата за условия труда j-ой специальности вспомогательных рабочих [%];

kuм j – нормативная доплата за интенсивность труда j-ой специальности вспомогательных рабочих [%];

Для j-ой специальности вспомогательных рабочих, оплата труда которых осуществляется согласно должностным окладом, прямая заработная плата при j-ом состоянии “внешней среды” определяется следующей зависимостью

ПЗПвсп ij = noj Фд j Оij (1+(кyм j+ кuм j)/100%);

где: noj – списочное количество вспомогательных рабочих j-ой специальности, имеющих должностной оклад Oij при i-ом состоянии «внешней среды» [чел];

Фдj – годовой действительный фонд времени работы вспомогательных рабочих j-ой специальности [мес];

Оij – должностной оклад j-ой специальности вспомогательных рабочих при i-ом состоянии “внешней среды” [грн/мес];

кyм j, кuм j – нормативы доплат соответственно за условия и интенсивность труда вспомогательных рабочих j-ой специальности [%].

Прямая заработная плата руководителей, специалистов, служащих и младшего обслуживающего персонала рассчитывается по каждой j-ой должности для каждого i-го состояния “внешней среды”.

ПЗПij = nj Фд j Оij (1+ кyм j /100%);

где: nj – численность работников j-ой должности [чел];

Фдj –годовой действительный фонд времени работников j-ой должности [час]

Оij – месячный оклад работников j-ой должности при i-ом состоянии «внешней среды» [грн/мес];

кyм j – норматив доплат за условия труда работников j-ой должности [%].

Месячный оклад работников j-ой должности при i-ом состоянии «внешней среды» определяется как

Оij = kj di;

где: kj – коэффициент относительной величины месячного оклада работников j-ой должности в долях минимального уровня зарплаты, значения которого приведены в таблице № 16;

di – минимальный уровень месячной заработной платы, при i-ом состоянии “внешней среды”.

Таблица 16

Длительность отпусков и коэффициенты должностных окладов руководителей, специалистов, служащих и младшего обслуживающего персонала

| Индекс должности J | Наименование должности | Длительность отпуска аj [дн] | Коэффициент должностного оклада кj |

| 1 | Директор предприятия | 24 | 31.25 |

| 2 | Главный инженер предприятия | 24 | 27.75 |

| 3 | Зам. директор предприятия | 24 | 27.55 |

| 4 | Начальники отделов специализированных подразделений | 24 | 21.00 |

| 5 | Начальники лабораторий, бюро, заведующие секторами | 24 | 19.00 |

| 6 | Начальники производственного участка | 24 | 18.50 |

| 7 | Механик, энергетик цеха | 24 | 18.00 |

| 8 | Старший мастер производственного участка | 18 | 16.50 |

| 9 | Старший контрольный мастер | 18 | 16.75 |

| 10 | Мастер производственного участка | 18 | 16.00 |

| 11 | Контрольный мастер | 18 | 16.25 |

| 12 | Специалисты (инженеры) по организации и нормированию труда | 24 | 18.50 |

| 13 | Специалисты (инженеры) конструктор, технолог, экономист, диспетчер, плановик, бухгалтер | 24 | 17.50 |

| 14 | Главный бухгалтер | 24 | 19.25 |

| 15 | Техники всех специальностей | 18 | 11.76 |

| 16 | Нарядчики, учётчики, архивариусы, чертёжники, секретари-машинистки, табельщики, делопроизводители | 15 | 9.25 |

| 17 | Завхоз | 18 | 12.21 |

| 18 | Гардеробщики, уборщики, курьеры, кубовщики и т.п. | 15 | 7.46 |

Результаты расчетов годового фонда оплаты труда ФОПi независящего от объёмов производства при различных состояниях «внешней среды» iÎ {1,2} сводятся в таблицу № 17.

Таблица 17

| Индекс должности или специальности | Наименование должности или специальности | Количество работников | Часовая ставка | Должностной оклад | Годовой действительный фонд времени Фд | Длительность отпуска aj [дн] | Нормативы доплат | ПЗПij [грн год] | Нормативы доплат | Годовая дополнительная заработная плата ДЗПij [грн/год] | Годовой фонд оплаты труда ФОТij [грн/год] | |||||||||||

| За условия труда Кут I [%] | За интенсивность труда Кит[%] | Премиальные Кпj [%] | Часовые Кчj [%] | Дневные Кдj [%] | Месячные Кмj [%] | |||||||||||||||||

| i=1 | i=2 | i=1 | i=2 | [час] | [мес] |

| i=2 | i=1 | i=2 | i=1 | i=2 | |||||||||||

| 1 |

| 4 | 1,64 | 1,48 | 1863 | 15 | 8 | 10 | 14454,528 | 13009,075 | 25 | 10 | 12 | 10 | 8239,081 | 7415,173 | 22693,61 | 20424,25 | ||||

|

| Электромонтеры | 4 | 1,64 | 1,48 | 1863 | 15 | 8 | 10 | 14454,528 | 13009,075 | 25 | 10 | 12 | 10 | 8239,081 | 7415,173 | 22693,61 | 20424,25 | ||||

| 3 | Слесари мастерской ПРИН | 5 | 1,64 | 1,48 | 1863 | 15 | 8 | 10 | 18068,16 | 16261,344 | 25 | 10 | 12 | 10 | 10298,85 | 9268,966 | 28367,01 | 25530,31 | ||||

| 4 | Станочники мастерской ПРИН | 5 | 1,64 | 1,48 | 1863 | 15 | 8 | 10 | 18068,16 | 16261,344 | 25 | 10 | 12 | 10 | 10298,85 | 9268,966 | 28367,01 | 25530,31 | ||||

| 5 | Кладовщики ИРК | 3 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 7072,92 | 6365,628 | 25 | 10 | 12 | 10 | 4031,564 | 3628,408 | 11104,48 | 9994,04 | ||||

| 6 | Кладовщики и комплектовщики производственных складов (СГД,-МАСК,ПРОСК) | 13 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 30649,32 | 27584,388 | 25 | 10 | 12 | 10 | 17470,11 | 15723,1 | 48119,43 | 43307,49 | ||||

| 7 | Раздатчики чертежей | 2 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 4715,28 | 4243,752 | 25 | 10 | 12 | 10 | 2687,71 | 2418,939 | 7402,99 | 6662,69 | ||||

| 8 | Подготовители (распре-делители) работ | 18 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 42437,52 | 38193,768 | 25 | 10 | 12 | 10 | 24189,39 | 21770,45 | 66626,91 | 59964,22 | ||||

| 9 | Транспортные рабочие | 9 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 21218,76 | 19096,884 | 25 | 10 | 12 | 10 | 12094,69 | 10885,22 | 33313,45 | 29982,11 | ||||

| 10 | Контролеры | 22 | 1,64 | 1,48 | 1863 | 15 | 8 | 10 | 79499,904 | 71549,914 | 25 | 10 | 12 | 10 | 45314,95 | 40783,45 | 124814,85 | 112333,36 | ||||

| 11 | Уборщики производственных помещений | 7 | 149,2 | 134,28 | 10,8 | 15 | 8 | 10 | 13309,8336 | 11978,85 | 25 | 10 | 12 | 10 | 7586,605 | 6827,945 | 20896,44 | 18806,79 | ||||

| 12 | Директор пр-тия | 1 | 625 | 562,5 | 10,4 | 24 | 8 | 10 | 7047 | 6342,3 | 25 | 10 | 12 | 16 | 4439,61 | 3995,649 | 11486,61 | 10337,95 | ||||

| 13 | Главный инженер пр-тия | 1 | 555 | 499,5 | 10,4 | 24 | 8 | 10 | 6257,736 | 5631,9624 | 25 | 10 | 12 | 16 | 3942,374 | 3548,136 | 10200,11 | 9180,10 | ||||

| 14 | Зам. Директора по коммерческим вопросам | 1 | 551 | 495,9 | 10,4 | 24 | 8 | 10 | 6212,6352 | 5591,3717 | 25 | 10 | 12 | 16 | 3913,96 | 3522,564 | 10126,60 | 9113,94 | ||||

| 15 | Начальник производственного участка | 4 | 370 | 333 | 10,4 | 24 | 8 | 10 | 16687,296 | 15018,566 | 25 | 10 | 12 | 16 | 10513 | 9461,697 | 27200,29 | 24480,26 | ||||

| 16 | Старший мастер | 7 | 330 | 297 | 10,7 | 18 | 8 | 10 | 26644,464 | 23980,018 | 25 | 10 | 12 | 12 | 15720,23 | 14148,21 | 42364,70 | 38128,23 | ||||

| 17 | Мастер | 22 | 320 | 288 | 10,7 | 18 | 8 | 10 | 81202,176 | 73081,958 | 25 | 10 | 12 | 12 | 47909,28 | 43118,36 | 129111,46 | 116200,31 | ||||

| 18 | Начальник технологического бюро | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 19 | Технолог | 7 | 350 | 315 | 10,4 | 24 | 8 | 10 | 27624,24 | 24861,816 | 25 | 10 | 12 | 16 | 17403,27 | 15662,94 | 45027,51 | 40524,76 | ||||

| 20 | Конструктор | 5 | 350 | 315 | 10,4 | 24 | 8 | 10 | 19731,6 | 17758,44 | 25 | 10 | 12 | 16 | 12430,91 | 11187,82 | 32162,51 | 28946,26 | ||||

| 21 | Начальник инструментального бюро | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 22 | Инженер по инструменту | 1 | 370 | 333 | 10,4 | 24 | 8 | 10 | 4171,824 | 3754,6416 | 25 | 10 | 12 | 16 | 2628,249 | 2365,424 | 6800,07 | 6120,07 | ||||

| 23 | Техник по инструменту | 2 | 235,2 | 211,68 | 10,7 | 18 | 8 | 10 | 5425,78176 | 4883,2036 | 25 | 10 | 12 | 12 | 3201,211 | 2881,09 | 8626,99 | 7764,29 | ||||

| 24 | Заведующий ИРК | 1 | 380 | 342 | 10,8 | 24 | 8 | 10 | 4432,32 | 3989,088 | 25 | 10 | 12 | 16 | 2792,362 | 2513,125 | 7224,68 | 6502,21 | ||||

| 25 | Начальник планово-экономического сектора | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 26 | Экономист | 2 | 350 | 315 | 10,4 | 24 | 8 | 10 | 7892,64 | 7103,376 | 25 | 10 | 12 | 16 | 4972,363 | 4475,127 | 12865,00 | 11578,50 | ||||

| 27 | Инженер | 1 | 370 | 333 | 10,4 | 24 | 8 | 10 | 4171,824 | 3754,6416 | 25 | 10 | 12 | 16 | 2628,249 | 2365,424 | 6800,07 | 6120,07 | ||||

| 28 | Начальник бюро организации труда и зарплаты | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 29 | Специалист по нормированию | 1 | 370 | 333 | 10,4 | 24 | 8 | 10 | 4171,824 | 3754,6416 | 25 | 10 | 12 | 16 | 2628,249 | 2365,424 | 6800,07 | 6120,07 | ||||

| 30 | Нормировщик | 3 | 370 | 333 | 10,4 | 24 | 8 | 10 | 12515,472 | 11263,925 | 25 | 10 | 12 | 16 | 7884,747 | 7096,273 | 20400,22 | 18360,20 | ||||

| 31 | Начальник планово-диспетчерского бюро | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 32 | Плановик (инженер) | 5 | 370 | 333 | 10,4 | 24 | 8 | 10 | 20859,12 | 18773,208 | 25 | 10 | 12 | 16 | 13141,25 | 11827,12 | 34000,37 | 30600,33 | ||||

| 33 | Диспетчер (техник) | 3 | 235,2 | 211,68 | 10,7 | 18 | 8 | 10 | 8138,67264 | 7324,8054 | 25 | 10 | 12 | 12 | 4801,817 | 4321,635 | 12940,49 | 11646,44 | ||||

| 34 | Техник по материалам | 1 | 235,2 | 211,68 | 10,7 | 18 | 8 | 10 | 2712,89088 | 2441,6018 | 25 | 10 | 12 | 12 | 1600,606 | 1440,545 | 4313,50 | 3882,15 | ||||

| 35 | Начальник бюро материально-технического снабжения | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 36 | Инженер | 5 | 370 | 333 | 10,4 | 24 | 8 | 10 | 20859,12 | 18773,208 | 25 | 10 | 12 | 16 | 13141,25 | 11827,12 | 34000,37 | 30600,33 | ||||

| 37 | Техник | 2 | 235,2 | 211,68 | 10,7 | 18 | 8 | 10 | 5425,78176 | 4883,2036 | 25 | 10 | 12 | 12 | 3201,211 | 2881,09 | 8626,99 | 7764,29 | ||||

| 38 | Начальник бюро сбыта | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 39 | Инженер | 3 | 370 | 333 | 10,4 | 24 | 8 | 10 | 12515,472 | 11263,925 | 25 | 10 | 12 | 16 | 7884,747 | 7096,273 | 20400,22 | 18360,20 | ||||

| 40 | Специалист по маркетингу | 2 | 350 | 315 | 10,4 | 24 | 8 | 10 | 7892,64 | 7103,376 | 25 | 10 | 12 | 16 | 4972,363 | 4475,127 | 12865,00 | 11578,50 | ||||

| 41 | Менеджер по рекламе | 1 | 350 | 315 | 10,4 | 24 | 8 | 10 | 3946,32 | 3551,688 | 25 | 10 | 12 | 16 | 2486,182 | 2237,563 | 6432,50 | 5789,25 | ||||

| 42 | Начальник отдела технического контроля | 1 | 420 | 378 | 10,4 | 24 | 8 | 10 | 4735,584 | 4262,0256 | 25 | 10 | 12 | 16 | 2983,418 | 2685,076 | 7719,00 | 6947,10 | ||||

| 43 | Старший контрольный мастер | 6 | 335 | 301,5 | 10,7 | 18 | 8 | 10 | 23184,144 | 20865,73 | 25 | 10 | 12 | 12 | 13678,64 | 12310,78 | 36862,79 | 33176,51 | ||||

| 44 | Контроль-ный мастер | 11 | 325 | 292,5 | 10,7 | 18 | 8 | 10 | 41235,48 | 37111,932 | 25 | 10 | 12 | 12 | 24328,93 | 21896,04 | 65564,41 | 59007,97 | ||||

| 45 | Нарядчик | 2 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 4315,68 | 3884,112 | 25 | 10 | 12 | 10 | 2459,938 | 2213,944 | 6775,62 | 6098,06 | ||||

| 46 | Учетчик | 1 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 2157,84 | 1942,056 | 25 | 10 | 12 | 10 | 1229,969 | 1106,972 | 3387,81 | 3049,03 | ||||

| 47 | Главный бухгалтер | 1 | 385 | 346,5 | 10,4 | 24 | 8 | 10 | 4340,952 | 3906,8568 | 25 | 10 | 12 | 16 | 2734,8 | 2461,32 | 7075,75 | 6368,18 | ||||

| 48 | Бухгалтер | 2 | 350 | 315 | 10,4 | 24 | 8 | 10 | 7892,64 | 7103,376 | 25 | 10 | 12 | 16 | 4972,363 | 4475,127 | 12865,00 | 11578,50 | ||||

| 49 | Архивариус | 1 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 2157,84 | 1942,056 | 25 | 10 | 12 | 10 | 1229,969 | 1106,972 | 3387,81 | 3049,03 | ||||

| 50 | Чертежник-копиров-щик | 1 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 2157,84 | 1942,056 | 25 | 10 | 12 | 10 | 1229,969 | 1106,972 | 3387,81 | 3049,03 | ||||

| 51 | Учетчик | 2 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 4315,68 | 3884,112 | 25 | 10 | 12 | 10 | 2459,938 | 2213,944 | 6775,62 | 6098,06 | ||||

| 52 | Завхоз | 1 | 244,2 | 219,78 | 10,7 | 18 | 8 | 10 | 2816,70048 | 2535,0304 | 25 | 10 | 12 | 12 | 1661,853 | 1495,668 | 4478,55 | 4030,70 | ||||

| 53 | Табельщик | 1 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 2157,84 | 1942,056 | 25 | 10 | 12 | 10 | 1229,969 | 1106,972 | 3387,81 | 3049,03 | ||||

| 54 | Начальник кадрового сектора | 1 | 380 | 342 | 10,4 | 24 | 8 | 10 | 4284,576 | 3856,1184 | 25 | 10 | 12 | 16 | 2699,283 | 2429,355 | 6983,86 | 6285,47 | ||||

| 55 | Делопроизводитель | 2 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 4315,68 | 3884,112 | 25 | 10 | 12 | 10 | 2459,938 | 2213,944 | 6775,62 | 6098,06 | ||||

| 56 | Секретарь-машинист | 1 | 185 | 166,5 | 10,8 | 15 | 8 | 10 | 2157,84 | 1942,056 | 25 | 10 | 12 | 10 | 1229,969 | 1106,972 | 3387,81 | 3049,03 | ||||

| 57 | Уборщик конторских помещений | 2 | 149,2 | 134,28 | 10,8 | 15 | 8 | 10 | 3480,5376 | 3132,4838 | 25 | 10 | 12 | 10 | 1983,906 | 1785,516 | 5464,44 | 4918,00 | ||||

| 58 | Гардеробщик | 2 | 149,2 | 134,28 | 10,8 | 15 | 8 | 10 | 3480,5376 | 3132,4838 | 25 | 10 | 12 | 10 | 1983,906 | 1785,516 | 5464,44 | 4918,00 | ||||

| 59 | Курьер | 4 | 149,2 | 134,28 | 10,8 | 15 | 8 | 10 | 6961,0752 | 6264,9677 | 25 | 10 | 12 | 10 | 3967,813 | 3571,032 | 10928,89 | 9836,00 | ||||

| 60 | Кубовщик | 3 | 149,2 | 134,28 | 10,8 | 15 | 8 | 10 | 5220,8064 | 4698,7258 | 25 | 10 | 12 | 10 | 2975,86 | 2678,274 | 8196,67 | 7377,00 | ||||

Годовые отчисления Зотч i; на социальное страхование, в фонды Чернобыля, занятости и пенсионный фонд рассчитываются в виде процентов от годового фонда полной заработной платы при i-ом состоянии «внешней среды»

Зотч i = ФОТi (Hотч /100%);

где: Hотч – процентный норматив суммарных отчислений, величина которых определяется действующим законодательством. В курсовом проекте может быть принята равной 36%.

Прочие годовые затраты общезаводского назначения Зпроч включающие расходы на содержание, эксплуатацию и текущий ремонт основных производственных фондов, возмещение износа малоценных, быстроизнашивающихся инструментов, приспособлений и инвентаря, охрану труда и промышленную санитарию, внутризаводское перемещение грузов, испытания, исследования, рационализацию, изобретательство и т.п., могут быть приняты при укрупненных расчётах равными 12% от первоначальной стоимости основных производственных фондов (см. табл. № 15)

Зпроч= 0.12 (Сзд+ Соб+ Спр+ Синс+ Синв).

Результаты проведенных расчётов условно-постоянных производственных затрат Зпост i при различных состояниях «внешней среды» i Î {1,2} сводятся в таблицу № 18.

Таблица 18

Расчет условно-постоянных производственных затрат при различных уровнях цен на основные ресурсы

| Индекс уровня цен i | Затраты на спец. Оснастку Зсп. осн [грн./год] | Годовой амортизационный фонд A [грн./год] | Годовой фонд оплаты труда ИТР, СКП, МОП, ФОТi [грн./год] | Годовые отчисления в фонды соц. страх., Чернобыля, занятости, пенсионный фонд. Зотч i [грн/год] | Прочие годовые затраты общезаводского значения Зпроч [грн/год] | Условно постоянные производственные затраты Зпост i [грн/год] |

| 1 | 630 000,00 | 308 226,34 | 1 174 932,85 | 422 975,83 | 339 896,30 | 2 876 031,32 |

| 2 | 630 000,00 | 308 226,34 | 1 056 639,57 | 380 390,24 | 339 896,30 | 2 715 152,45 |

3.4. Определение оптимальных программ выпуска продукции при различных состояниях «внешней среды»

При условии полной определенности i-го состояния «внешней среды», которое характеризуется вектором уровня цен на ресурсы и готовую продукцию

![]()

![]()

определяется решением сформулированной в подразделе 4.1 следующей задачи линейного программирования

![]()

которая может быть представлена в следующей развернутой форме

![]()

;

;

;

;

![]() ;

; ![]() ;

;

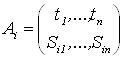

где ![]() – вектор переменных xj, характеризующих объёмы производства изделий

– вектор переменных xj, характеризующих объёмы производства изделий ![]() ;

;

![]() – вектор коэффициентов

– вектор коэффициентов ![]() целевой функции при

целевой функции при

i-ом состоянии «внешней среды» ![]() ;

;

![]() – вектор констант ограничений при i-ом состоянии «внешней среды»

– вектор констант ограничений при i-ом состоянии «внешней среды»

b1 = Тгод ; bi2 = D - Зпост i ; ![]()

– матрица технико-экономических характеристик

– матрица технико-экономических характеристик ![]() ,

,![]() производства изделий

производства изделий ![]() при i-ом состоянии «внешней среды»

при i-ом состоянии «внешней среды»  .

.

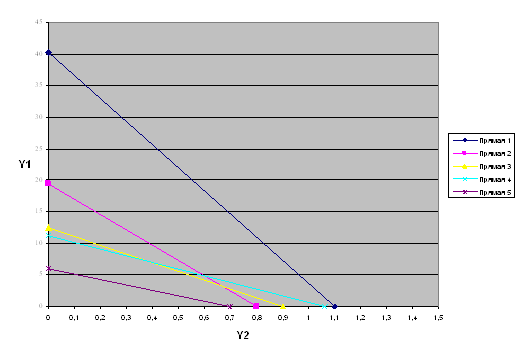

Представим задачу линейного программирования

- для 1-го уровня цен

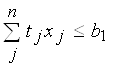

Ограничения по ресурсам

400x1+500x2+700x3+800x4+1000x5<=900 000

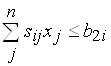

15 520,13*x1 + 13 163,16*x2+11 221,22*x3+10712,26*x4+10618,32*x5 <= <=13 000 000-2 876 031,32

Целевая функция

![]() 17 072,14*x1 + 10 530,53*x2+10 099,10*x3+10 712,26*x4+7 432,82*x5 max

17 072,14*x1 + 10 530,53*x2+10 099,10*x3+10 712,26*x4+7 432,82*x5 max

- для 2-го уровня цен

Ограничения по ресурсам

400x1+500x2+700x3+800x4+1000x5<=900 000

18 819,12*x1 + 15 727,64*x2+13 009,70*x3+12 228,23*x4+11 820,29*x5 <= <=13 000 000-2 715 152,45

Целевая функция

![]() 16 937,20*x1 + 11 009,35*x2+7 805,82*x3+6 114,12*x4+16 548,40*x5 max

16 937,20*x1 + 11 009,35*x2+7 805,82*x3+6 114,12*x4+16 548,40*x5 max

Представленные задачи линейного программирования, имеющие только два ограничения, могут быть решены графо-аналитическим методом с помощью использования двойственной задачи, алгоритм составления которой следующий .

1. Целевая функция двойственной задачи образуется как скалярное произведение вектора констант ограничений ![]() исходной (прямой) задачи и вектора новых переменных

исходной (прямой) задачи и вектора новых переменных ![]() , размерность которого соответствует числу ограничений прямой задачи

, размерность которого соответствует числу ограничений прямой задачи

Похожие работы

... состояние «внешней среды» строго определено (детерминировано), т.е. вероятность этого состояния практически равно единице; - условия риска, соответствующие условиям при которых задано (известно) распределение вероятностей возможных состояний «внешней среды»; - условия неопределенности, соответствующие условиям когда распределение вероятностей состояний «внешней среды» неизвестно. Проблема ...

... с потребителями в контактной зоне. Контактная зона (зона видимости) – общая сфера, окружающая заказчиков (клиентов) в период нахождения их на предприятии сервиса. Особенностью сервисной деятельности является коммуникативное взаимодействие, общение с потребителями. К числу основных составляющих феномена общения относят три взаимосвязанные стороны общения: коммуникативную, интерактивную и ...

... ребрами) изображают конструктивные и потоковые функциональные структуры [14]. Принципы построения функциональных структур технических объектов рассматриваются в последующих главах курса "Основы проектирования им конструирования" не включенных в настоящее пособие. Для систем управления существуют характеристики, которые можно использовать в качестве критериев для оценки структур. Одна из них - ...

... характеристикой. Министерство образования Российской Федерации Регистрационный № 06-0613-ВР ГОСУДАРСТВЕННЫЙ ОБРАЗОВАТЕЛЬНЫЙ СТАНДАРТ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ГОСУДАРСТВЕННЫЕ ТРЕБОВАНИЯк минимуму содержания и уровню подготовки выпускников по специальности 0613 Государственное и муниципальное управление (базовый уровень среднего профессионального образования) Квалификация - ...

0 комментариев