Модели экспресс-диагностирования банкротства

Диагностирование банкротства по моделям Лисса и Таффлера

Выводы по результатам прогнозирования

Анализ финансовых результатов

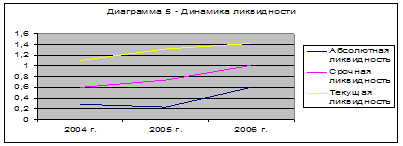

Анализ ликвидности и платежеспособности

Анализ рентабельности и деловой активности

Предложения по поддержанию результатов прогнозирования

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Модели экспресс-диагностирования банкротства

Диагностика банкротства по моделям Лисса и Таффлера

68359

знаков

20

таблиц

0

изображений

1.2 Модели экспресс-диагностирования банкротства

Предсказание банкротства как самостоятельная проблема возникла в передовых капиталистических странах (и в первую очередь, в США) сразу после окончания второй мировой войны. Этому способствовал рост числа банкротств в связи с резким сокращением военных заказов, неравномерность развития фирм, процветание одних и разорение других. Естественно, возникла проблема возможности априорного определения условий, ведущих фирму к банкротству.

Известны два основных подхода к предсказанию банкротства. Первый базируется на финансовых данных и включает оперирование некоторыми коэффициентами: приобретающим все большую известность Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), и другими, а также умение «читать баланс». Второй исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании.

Первый подход, бесспорно эффективный при прогнозировании банкротства, имеет три существенных недостатка. Во-первых, компании, испытывающие трудности, всячески задерживают публикацию своих отчетов, и, таким образом, конкретные данные могут годами оставаться недоступными. Во-вторых, даже если данные и сообщаются, они могут оказаться «творчески обработанными». Для компаний в подобных обстоятельствах характерно стремление обелить свою деятельность, иногда доводящее до фальсификации. Требуется особое умение, чтобы выделить массивы подправленных данных и оценить степень завуалированности. Третья трудность заключается в том, что некоторые соотношения, выведенные по данным деятельности компании, могут свидетельствовать о неплатежеспособности в то время, как другие – давать основания для заключения о стабильности или даже некотором улучшении. В таких условиях трудно судить о реальном состоянии дел.

Второй подход основан на сравнении признаков уже обанкротившихся компаний с таковыми же признаками «подозрительной» компании. За последние 50 лет опубликовано множество списков обанкротившихся компаний. Некоторые из них содержат их описание по десяткам показателей. К сожалению, большинство списков не упорядочивают эти данные по степени важности и ни в одном не проявлена забота о последовательности. Попыткой компенсировать эти недостатки является метод балльной оценки (А-счет Аргенти). В отличие от описанных «количественных» подходов к предсказанию банкротства в качестве самостоятельного можно выделить «качественный» подход, основанный на изучении отдельных характеристик, присущих бизнесу, развивающемуся по направлению к банкротству. Если для исследуемого предприятия характерно наличие таких характеристик, можно дать экспертное заключение о неблагоприятных тенденциях развития.

Модели прогнозирования также можно условно разделить на две группы – зарубежные и отечественные. Рассмотрим более подробно некоторые из них.

Зарубежные модели.

Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях (например, показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность банкротства предприятия. Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной (const), также полученной тем же (опытно-статистическим) способом. Если результат (С1) оказывается отрицательным, вероятность банкротства невелика. Положительное значение С1 указывает на высокую вероятность банкротства.

Рассмотренная двухфакторная модель не обеспечивает всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Для получения более точного прогноза американская практика рекомендует принимать во внимание уровень и тенденцию изменения рентабельности проданной продукции, так как данный показатель существенно влияет на финансовую устойчивость предприятия. Это позволяет одновременно сравнивать показатель риска банкротства (С1) и уровень рентабельности продаж продукции. Если первый показатель находится в безопасных границах, и уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне незначительная.

Коэффициент Альтмана (индекс кредитоспособности). Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z=1,2 х1 +1,4 х2 +3,3 х3 +0,6 х4 +1,0 х5

где х1 –Об Ср/сумма активов; х2 -НПр/сумма активов; х3 – Пр бал/сумма активов; х4 - УК/ КО; х5 - Вр/ сумма активов.

Нормативы для Z:

Z![]() 2,99 – вероятность банкротства до 10%;

2,99 – вероятность банкротства до 10%;

2,99<Z<2,77 – не велика от 15 до 20%;

2,77![]() Z<1,81 средняя вероятность от 35 до 50%;

Z<1,81 средняя вероятность от 35 до 50%;

Z<1,81 – высокая от 80 до 100%.

В 1983 г. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

Z=0,7 х1 +0,8 х2 +3,1 х3 +0,4 х4 +1,0 х5

где х1 –Об Ср/сумма активов; х2 -НПр/сумма активов; х3 – ПР бал/сумма активов; х4 - СК/ КО; х5 - Вр/ сумма активов.

Нормативы для Z:

Z<1,23 высокая степень банкротства,

1,23<Z<2,89 средняя,

Z![]() 2,89 низкая степень.

2,89 низкая степень.

Модель Бивера:

| Коэффициенты | Благоприятные | Банкроты за 5 лет | Банкроты на момент |

| группа К1 | 3,3-3,5 | 2,4 | 2 |

| К2 | 0,45 | 0,15 | -0,15 |

| К3 | 0,1 | 0,05 | -0,2 |

| К4 | 0,37-0,40 | 0,5 | 0,8 |

| К5 | 0,40-0,42 | 0,3 | 0,06 |

Группа 1 движение наличности,

Группа 2 коэффициент чистого дохода,

Группа 3 коэффициент обязательств к суммарным активам,

Группа 4 коэффициент ликвидных активов к суммарным активам,

Группа 5 коэффициент ликвидных активов к текущей задолженности.

Составляется расчетная таблица, которая заполняется по результатам сравнения факторных с нормативными.

Модель Ж. Конана и М. Голдер:

Q=-0,16y1 - 0,222 y2 + 0,87y3 + 0,10y4 – 0,24 y5

Q- рассчитываемое значение позволяет определить вероятность задержек платежей фирмы; y1- ДС + ДЗ/сумма активов; y2- СК + ДО/пассив; y3- проценты по оплате кредита/Вр; y4- расходы на персонал/ЧПр; y5- прибыль до налогообложения/ЗК.

В зависимости от значения Q (от 0,164-0,210) определяется вероятность неплатежеспособности.

Модель надзора над ссудами – Чессера, она прогнозирует случаи не выполнения клиентом условий договора о кредите Р=1/1+е![]() , где е=2,718.

, где е=2,718.

Y=- 2,04- 5,24х1 +0,005 х2 -6,65 х3 +4,4 х4 +0,079 х5 +0,102 х6

р ![]() 0,5-заемщик относится к группе которая не выполняет условия договора,

0,5-заемщик относится к группе которая не выполняет условия договора,

р < 0,5-заемщик относится к группе надежных клиентов.

Однако кроме этого расчета при выдаче кредита учитывается множество других факторов.

где х1 –ДС+КФВ/сумма активов; х2 –Вр/ДС+КФВ; х3 – Пр бал/сумма активов; х4 – КО+ДО/сумма актива; х5 - СК/ сумма активов; х6 - ОбА/ Вр.

Отечественные модели.

Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала.

Модель Давыдова и Беликова:

Z=8,38 х1 +1,0 х2 +0,054 х3 +0,63 х4

где х1 –ОбА/сумма актива; х2 –Чпр/СК; х3 – Вр/сумма активов; х4 – Чпр/себестоимость.

Z![]() 0 – max степень банкротства 90-100%; 0< Z < 0,18 – высокая 60-80%; 0,18 <Z < 0,32 – средняя 35-50%; 0,32 < Z < 0,42 – низкая 15-20%; Z > 0,42 min 10%.

0 – max степень банкротства 90-100%; 0< Z < 0,18 – высокая 60-80%; 0,18 <Z < 0,32 – средняя 35-50%; 0,32 < Z < 0,42 – низкая 15-20%; Z > 0,42 min 10%.

Модель Сайфулина и Кодекова:

R=2 х1 +0,1 х2 +0,08 х3 +0,45 х4+1,0 х5

где х1 –СОС/Зап >0,1; х2 –ОбА/КО; х3 – Вр/сумма актива; х4 – Чпр/Вр; х5 – Чпр/СК.

Если R<1, то предприятие имеет неудовлетворительное финансовое состояние; R ![]() 1- финансовое состояние удовлетворительное.

1- финансовое состояние удовлетворительное.

Модель О.П. Зайцевой

К=0,25 х1 +0,1 х2 +0,2 х3 +0,25 х4+0,1 х5 +0,1 х6

где х1 –Убыток/СК; х2 – КЗ/ДЗ; х3 – КО/ОбА; х4 – Уб/Вр; х5 – КО+ДО/СК; х6 – ВБ/Вр. Если Уб нет, то ставится 0.

Рассчитывается х1-х6 и сравниваются с нормативными значениями. Нормативные значение: х1 =0; х2 =1; х3 =7; х4 =0; х5 =0,7; х6 = х6 в прошлом периоде.

Расчетное значение К надо сравнить с К нормативным. Если Кф>Кн вероятность банкротства высокая и наоборот.

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R), которая имеет следующий вид:

R = 8,38*К1+К2+0,054*К3+0,63*К4

где К1 – оборотный капитал/актив; К2 – чистая прибыль/собственный капитал; К3 – выручка от реализации/актив; К4 – чистая прибыль/интегральные затраты.

Вероятность банкротства предприятия в соответствии со значением модели R определяется следующим образом:

| Значение R | Вероятность банкротства, процентов |

| Меньше 0 | Максимальная (90-100) |

| 0-0,18 | Высокая (60-80) |

| 0,18-0,32 | Средняя (35-50) |

| 0,32-0,42 | Низкая (15-20) |

| Больше 0,42 | Минимальная (до 10) |

К очевидным достоинствам данной модели можно отнести то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике.

Модели диагностики банкротства Лисса и Таффлера, используемые в данной работе будут рассмотрены в следующем параграфе работ.

Похожие работы

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

... лиц из числа руководства, резкое увеличение числа принимаемых решений и аналогичные психологические и социальные признаки. 2. Значение финансового анализа для диагностики кризисных ситуаций и банкротства предприятий. 2.1. Информационная база финансового анализа. Методика финансового анализа представляет собой совокупность аналитических процедур используемых для определения финансово – ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев