Модели экспресс-диагностирования банкротства

Диагностирование банкротства по моделям Лисса и Таффлера

Выводы по результатам прогнозирования

Анализ финансовых результатов

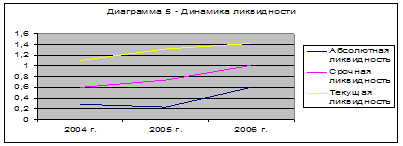

Анализ ликвидности и платежеспособности

Анализ рентабельности и деловой активности

Предложения по поддержанию результатов прогнозирования

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Анализ финансовых результатов

Диагностика банкротства по моделям Лисса и Таффлера

68359

знаков

20

таблиц

0

изображений

2.3.2 Анализ финансовых результатов

Проведем анализ конечных финансовых результатов ОАО «Корнилов и К0». Выясним, за счет каких расходов и доходов были сформированы эти результаты и определим финансовое состояние предприятия.

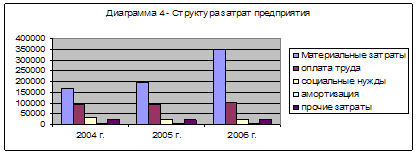

Вначале проанализируем состав и структуру затрат общества по экономическому содержанию. Из приведенной таблицы 10, можно сделать вывод, что в общей структуре затрат наибольший удельный вес (более 50%) занимают материальные затраты. Также почти 30% в структуре затрат принадлежит затратам на оплату труда. Что касается непосредственного изменения в 2006 г. по сравнению с 2004г., то нужно отметить, что значительно увеличились материальные затраты (в 2 раза), оплата труда возросла не на много – на 16%, что связано с ростом производительности труда. В целом по предприятию затраты выросли на 59.8%.

Таблица 10 - Состав и структура затрат ОАО «Корнилов и К0» по экономическому содержанию в 2004 – 2006 гг.

| Элементы затрат | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Материальные затраты оплата труда социальные нужды амортизация прочие затраты | 169594 91328 31350 4325 24241 | 52.9 28.5 9.8 1.3 7.6 | 196223 92197 24413 5564 23461 | 57.4 30.0 7.1 1.6 6.9 | 349238 105915 26644 6371 24600 | 68.1 21.4 5.2 1.2 4.8 | В 2.1 раза больше 116.0 85.0 147.3 101.5 |

| Итого | 320838 | 100 | 341858 | 100 | 512768 | 100 | 159.8 |

Проведем анализ конечных финансовых результатов ОАО «Корнилов и К0» в разрезе 2004 – 2006гг. Данные показатели отображены в форме №2 «Отчет о прибылях и убытках». Сведем их в отдельную расчетную таблицу. Из таблицы 11 можно сделать вывод, что в целом в период с 2004 по 2006 гг. выручка от основной деятельности изменилась не сильно и составила в 2006г. 418164 тыс. руб., а в процентном отношении к 2004 году превысила показатель 2006 года на 16%.

Коммерческие расходы в 2006 году также возросли на 78.5%. Значительно возросла сумма прочих операционных расходов. Если в 2004 –2005 гг. их разница была невелика, то уже в 2006 году они увеличились в 6.4 раза. Но самые сильные изменения претерпел показатель чистой выручки.

Таблица 11 - Формирование финансового результата ОАО «Корнилов и К0» в 2004 – 2006 гг.

| Виды расходов и доходов | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Выручка от реализации | 360591 | 100 | 399860 | 100 | 418164 | 100 | 116.0 |

| Себестоимость проданных товаров, работ, услуг | 325507 | 90.3 | 346485 | 86.7 | 350520 | 83.8 | 107.7 |

| Валовая прибыль | 35084 | 9.7 | 53375 | 13.3 | 67644 | 16.2 | 192.8 |

| Коммерческие расходы | 8343 | 2.3 | 8669 | 2.2 | 14891 | 3.6 | 178.5 |

| Прибыль (убыток) от продаж | 26741 | 7.4 | 44706 | 11.2 | 52753 | 12.6 | 197.3 |

| Проценты к получению | - | - | - | - | 2978 | 0.7 | - |

| Проценты к уплате | - | - | - | - | 1392 | 0.3 | - |

| Прочие доходы | 779 | 4,5 | 2391 | 0.5 | 3384 | 0.8 | - |

| Прочие расходы | 22171 | 6,5 | 19037 | 4.8 | 18753 | 4.5 | 635.0 |

| Прибыль/убыток до налогообложения | 5349 | 1.5 | 28060 | 7.0 | 38970 | 9.3 | 728.5 |

| Отложенные налоговые активы | 40 | 0.0 | 44 | 0.0 | 64 | 0.0 | 160.0 |

| Отложенные налоговые обязательства | 956 | 0.3 | 177 | 0.0 | 1232 | 0.3 | 128.9 |

| Текущий налог на прибыль | 4319 | 1.2 | 9919 | 2.5 | 13796 | 3.3 | 319.4 |

| Чистая прибыль | 34 | 8.3 | 18274 | 4.6 | 26470 | 6.3 | 77852.9 |

Так, в 2004 году чистая прибыль составляла лишь 34 тыс. руб., а в 2005 году уже 18274 тыс. руб. По сравнению с 2004 годом в 2006 году увеличение ее в процентном соотношение составило 77853% или же можно сказать, что чистая прибыль увеличилась в 778 раз.

Из чего следует, что у предприятия ОАО «Корнилов и К0» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Похожие работы

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

... лиц из числа руководства, резкое увеличение числа принимаемых решений и аналогичные психологические и социальные признаки. 2. Значение финансового анализа для диагностики кризисных ситуаций и банкротства предприятий. 2.1. Информационная база финансового анализа. Методика финансового анализа представляет собой совокупность аналитических процедур используемых для определения финансово – ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев