Модели экспресс-диагностирования банкротства

Диагностирование банкротства по моделям Лисса и Таффлера

Выводы по результатам прогнозирования

Анализ финансовых результатов

Анализ ликвидности и платежеспособности

Анализ рентабельности и деловой активности

Предложения по поддержанию результатов прогнозирования

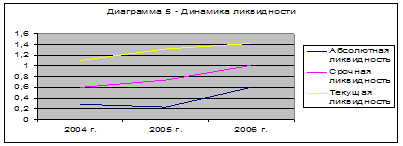

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Выводы по результатам прогнозирования

Диагностика банкротства по моделям Лисса и Таффлера

68359

знаков

20

таблиц

0

изображений

2.2 Выводы по результатам прогнозирования

Согласно полученных данных, можно сделать вывод, что по результатам работы за последние 3 года предприятие ОАО «Корнилов и К0» практически не изменило свое финансовое состояние и риск банкротства не присутствует.

К возможным источникам ухудшения значений прогноза можно отнести:

- рост суммы заемного капитала;

- увеличение величины запасов, повлекшее рост кредиторской задолженности;

- наличие долгосрочных обязательств;

- отсутствие финансовой работы.

К положительным аспектам относятся:

- устойчивый рост выручки и прибыли от основной деятельности;

- увеличение имущества предприятия, что говорит о наращивании производственного потенциала;

- наличие в балансе статьи «нераспределенная прибыль» говорит о возможности предприятия использовать этот источник финансирования для повышения эффективности и расширения производственной деятельности;

- работа предприятия и его финансовое состояние стабильны;

- достаточно высокий удельный вес прибыли в выручке, что говорит контроле затрат в себестоимости продукции.

Стоит отметить, что у предприятия ОАО «Корнилов и К0» достаточно собственных оборотных средств, которые предприятие не использует для получения дополнительных доходов, т.е. не ведет финансовой работы. Несомненно, в сегодняшних условиях для дальнейшего успешного развития предприятию необходимо использовать возможности инвестирования временно свободных денежных средств.

2.3 Анализ финансового состояния ОАО «Корнилов и К0»

2.3.1 Анализ имущественного состояния

Руководство предприятия должно иметь представление за счет каких источников (ресурсов) оно будет осуществлять свою деятельность, и в какие сферы деятельности вкладывать свой капитал. Забота об обеспеченности бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Также финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия.

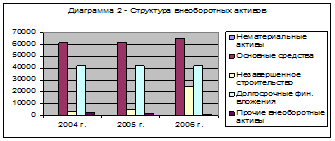

Проведем анализ актива баланса, а именно его первого раздела «Внеоборотные активы». Оценим состав и структуру внеоборотных активов. Для того чтобы выяснить эффективность их использования представим необходимые для анализа данные в виде таблицы 5.

Таблица 5 - Состав и структура внеоборотных активов ОАО «Корнилов и К0» в 2004 – 2006 гг.

| Группа активов | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Нематериальные активы | 33 | 0.0 | 30 | 0.0 | 28 | 0.0 | 80.0 |

| Основные средства | 61096 | 55.9 | 61826 | 55.9 | 65182 | 49.1 | 106.7 |

| Незавершенное строительство | 3516 | 3.2 | 4786 | 4.3 | 24343 | 18.3 | В 60 раз больше |

| Долгосрочные финансовые вложения | 42005 | 38.4 | 42005 | 38.0 | 42005 | 31.7 | 100 |

| Прочие внеоборотные активы | 2459 | 2.3 | 1854 | 1.7 | 974 | 0.7 | 39.6 |

| Итого внеоборотных активов | 109268 | 100 | 110614 | 100 | 132709 | 100 | 121.5 |

Из исследуемой таблицы следует, что в общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2004 году и в 2005, снижаясь на 6,8% в 2006г.). Значительно увеличился показатель незавершенного строительства - в 6,9 раз.

Анализируя таблицу 5 видно, что в 2006 году по сравнению с 2004 годом, произошло снижение нематериальных активов на 20% и составило 28 тыс. руб., заметно снизились прочие внеоборотные активы до 974 тыс. руб.

В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения (см. таблицу 6).

Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на половину (49,8%).

Таким образом, в 2006 г. по сравнению с 2004 г. на 68% увеличились фонды обращения, что связано в первую очередь с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 тыс. руб.

Таблица 6 - Показатели состава и структуры оборотных средств ОАО «Корнилов и К0» в 2004 – 2006 гг.

| Группы оборотных фондов | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Фонды обращения | 67742 | 100 | 70051 | 100 | 113804 | 100 | 168.0 |

| В том числе: - денежные средства; - краткосрочные фин.вложения; - дебиторская задолженность; - прочие оборотные активы; - готовая продукция и товары для перепродажи | 21839 - 22715 213 22975 | 32.2 - 33.5 0.3 33.9 | 5245 10000 30627 148 24031 | 7.5 14.3 43.7 0.2 34.3 | 42641 15000 37124 213 18826 | 37.5 13.2 32.6 0.2 16.5 | 195.3 - 163.4 100 81.9 |

| Производственные оборотные фонды | 16415 | 100 | 13121 | 100 | 20295 | 100 | 123.6 |

| В том числе: - сырье и материалы; - затраты в незавершенном производстве; - расходы будущих периодов; - прочие запасы и затраты. | 9638 4524 1647 606 | 58.7 27.6 10.0 3.7 | 8354 3109 1107 551 | 63.7 23.7 8.4 4.2 | 14435 2447 2658 755 | 71.1 12.1 13.1 3.7 | 149.8 54.1 161.4 124.6 |

Однако произошло снижение готовой продукции на 18.1%. Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала, значительно увеличились расходы будущих периодов в 2006 г. по сравнению с 2004г. В 2005 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов.

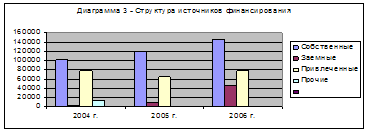

Собственные средства (табл. 7) в период с 2004 по 2006 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2006 году по сравнению с 2004 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия.

В целом за данный период времени сумма обязательств у предприятия увеличилась на 38,2% и составила в 2006 году 270050 тыс. руб.

Таблица 7 - Показатели состава и структуры источников финансирования оборотных средств ОАО «Корнилов и К0» в 2004 – 2006 гг.| Источники | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||

| Собственные | 101106 | 51.8 | 119380 | 60.8 | 145850 | 54.0 | 144.3 |

| Заемные | 2765 | 1.4 | 10000 | 5.1 | 46800 | 17.3 | В 170 раз больше |

| Привлеченные | 77450 | 39.6 | 65257 | 33.3 | 77027 | 28.5 | 99.5 |

| Прочие | 14050 | 7.2 | 1605 | 1.2 | 373 | 1.3 | 2.7 |

| Итого | 195371 | 100 | 196242 | 100 | 270050 | 100 | 138.2 |

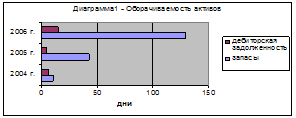

Из таблицы 8 следует, что рост длительности оборачиваемости оборотных средств (составил увеличение на 3 дня) говорит о замедление кругооборота оборотных средств. В 2006 г. по сравнению с 2004 г. на 19% снизилась оборачиваемость дебиторской задолженности. Что привело к увеличению длительности ее погашения и в 2006г. составила 29 дней.

Положительным моментом является увеличение рентабельности оборотных фондов в 2006 г. по сравнению с 2004г. на 41.8%.

На основе данных приведенных в таблице 9 можно сделать следующие выводы: собственный капитал в 2006 году по сравнению с 2004 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%.

Таблица 8 - Показатели эффективности использования оборотных фондов ОАО «Корнилов и К0» в 2004 – 2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение |

| Коэффициент оборачиваемости оборотных средств, в оборотах | 4.472 | 4.732 | 4.283 | -0,189 |

| Длительность 1 оборота, в днях | 81 | 76 | 84 | 3 |

| Коэффициент оборачиваемости запасов и затрат, в оборотах | 9.878 | 9.391 | 9.668 | -0,21 |

| Длительность 1 оборота запасов и затрат, в днях | 36 | 38 | 37 | 1 |

| Коэффициент оборачиваемости дебиторской задолженности, в оборотах | 15.267 | 14.992 | 12.344 | -2,923 |

| Длительность периода погашения дебиторской задолженности, в днях | 24 | 24 | 29 | 5 |

| Рентабельность оборотных фондов, % | 42.8 | 62.2 | 60.7 | 17,9 |

Таблица 9 - Состав и структура пассивов ОАО «Корнилов и К0» в 2004 – 2006 гг.

| Элементы пассивов | 2004г. | 2005г. | 2006г. | 2006 г. в % к 2004 | |||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||

| Собственные средства | 101106 | 100 | 119380 | 100 | 145850 | 100 | 144.3 |

| В том числе: - уставный капитал - добавочный капитал - резервный капитал - нераспределенная прибыль/ непокрытый убыток | 55640 - 2729 59787 | 38.0 3.0 59.0 | 38392 - 2729 78061 | 32.2 2.5 65.4 | 38392 2729 104531 | 26.3 2.0 71.7 | 100 - 100 174.8 |

| Заемные средства | 2765 | 100 | 10000 | 100 | 46800 | 100 | В 170 р. |

| В том числе: - долгосрочные кредиты, займы - краткосрочные кредиты, займы | 2500 265 | 90.4 9.6 | 10000 - | 100 - | 27200 19600 | 58.1 41.9 | В 100 р. В 739 р. |

| Привлеченные средства | 77450 | 100 | 65257 | 100 | 77027 | 100 | 99.5 |

| Прочие средства | 14050 | 100 | 1605 | 100 | 373 | 100 | 2.7 |

Почти в 11 раз (10.9 раз) увеличились долгосрочные кредиты и займы, что может повлиять на платежеспособность общества, кроме этого в 74 раза произошел рост и краткосрочной задолженности.

Похожие работы

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

... лиц из числа руководства, резкое увеличение числа принимаемых решений и аналогичные психологические и социальные признаки. 2. Значение финансового анализа для диагностики кризисных ситуаций и банкротства предприятий. 2.1. Информационная база финансового анализа. Методика финансового анализа представляет собой совокупность аналитических процедур используемых для определения финансово – ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев