Модели экспресс-диагностирования банкротства

Диагностирование банкротства по моделям Лисса и Таффлера

Выводы по результатам прогнозирования

Анализ финансовых результатов

Анализ ликвидности и платежеспособности

Анализ рентабельности и деловой активности

Предложения по поддержанию результатов прогнозирования

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Анализ рентабельности и деловой активности

Диагностика банкротства по моделям Лисса и Таффлера

68359

знаков

20

таблиц

0

изображений

2.3.4 Анализ рентабельности и деловой активности

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Анализ рентабельности представлен в табл. 15. В конце 2006 г. относительно 2005 и 2004 гг. зафиксировано значительное увеличение показателей чистой прибыли и рентабельности основного и оборотного капитала, рентабельности собственного капитала (коэффициента устойчивости экономического роста).

Таблица 15 - Анализ показателей рентабельности за 2004-2006 гг.

| Коэффициент | Расчет | Значение показателя | |||

| 2004 | 2005 | 2006 | Динамика | ||

| R хоз. деятельности, в долях | ПП/ Себестоимость | 0,082 | 0,129 | 0,151 | 0,069 |

| R продаж, в долях | ПП/Выручка | 0,074 | 0,112 | 0,126 | 0,052 |

| R собственного капитала, в долях | ЧП/СК | 0,003 | 0,166 | 0,199 | 0,196 |

| R основного капитала, в долях | ЧП/ВОА | 0,003 | 0,166 | 0,218 | 0,215 |

| R оборотного капитала, в долях | ЧП/ОА | 0,004 | 0,213 | 0,237 | 0,233 |

На повышение уровня коэффициента устойчивости экономического роста предприятия ОАО «Корнилов и К0» на 70% существенное влияние оказало повышение рентабельности товарооборота, а коэффициент оборачиваемости ОА наоборот оказал отрицательное влияние, соотношение величины собственного капитала к оборотным активам также дало повышение эффективности торгово-хозяйственной деятельности предприятия ОАО «Корнилов и К0».

Расчет показателей деловой активности выполнен в табл. 16, при расчетах использовались среднегодовые показатели стоимости активов предприятия. На основе выполненных расчетов можно сформулировать следующие выводы. Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества. За исследуемый период значение показателя выросло на 0,3 оборота в год, что несомненно является положительным фактом.

Таблица 16 – Расчет показателей деловой активности в 2004 – 2006 гг.

| Показатель | 2004 | 2005 | 2006 | 2006 к 2004 г. |

| К-т общей оборачиваемости капитала (ресурсоотдача) | 1,0953 | 1,256 | 1,4798 | 0,3845 |

| К-т оборачиваемости оборотных средств | 1,0953 | 1,256 | 1,4798 | 0,3845 |

| Фондоотдача | 1,5339 | 1,789 | 2,261 | 0,7271 |

| К-т отдачи СК | 0,7494 | 0,9457 | 1,0382 | 0,2887 |

| Оборачиваемость МПЗ | 158,12 | 134,15 | 91,02 | -67,1 |

| Оборачиваемость денежных средств | 28,99 | 19,58 | 3,77 | -25,22 |

| К-т оборачиваемости средств в расчетах | 6,04 | 5,24 | 3,383 | -2,657 |

| Срок погашения ДЗ | 41,72 | 56,34 | 74,49 | 32,76 |

| К-т оборачиваемости КЗ | 5,62 | 5,98 | 7,36 | 1,74 |

| Срок погашения КЗ | 44,83 | 39,45 | 34,2 | -10,63 |

Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его рост (почти на 4 оборота) к 2007 г. однозначно заслуживает отрицательной оценки. Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств, начиная с первой и кончая третьей фазой. Чем быстрее оборотные средства проходят эти фазы, тем больше продукта предприятие может произвести с одной и той же суммой оборотных средств. В разных хозяйствующих субъектах оборачиваемость оборотных средств различна, так как зависит от специфики производства и условий сбыта продукции, от особенностей в структуре оборотных средств, платежеспособности предприятия и других факторов.

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая сколько рублей выручки приходится на 1 руб. вложенный в основные средства. В случае ОАО «Корнилов и К0» этот показатель к 2007 г. вырос на 0,73 руб., что является благоприятной тенденцией.

Коэффициент отдачи СК показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. Рост данного показателя является положительным.

Оборачиваемость материально-производственных запасов повысилась к 2007 г. на 67 дней, т.е. к 2006 г. МПЗ совершали 1 оборот за 158 дней, а к 2007 г. стали совершать оборот за 91 день, что также является положительным моментом в деятельности предприятия ОАО «Корнилов и К0». Показатель оборачиваемости денежных средств также повысился. Если в 2004 г. денежные средства совершали полный оборот за 29 дней, то к 2007 г. – почти за 4 дня.

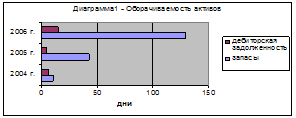

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. Дебиторская задолженность относится к быстрореализуемым активам, влияние ее величины на платежеспособность предприятия достаточно большое. Чем больше ее величина и срок погашения, тем больше средств отвлекается из оборота предприятия, ухудшая его финансовое положение, к тому же всегда есть риск неоплаты покупателями продукции предприятия. В случае ОАО «Корнилов и К0» к 2007 г. средства в дебиторской задолженности стали совершать 3 оборота за год вместо 6 в 2004 г., т.е. оборачиваемость повысилась почти в 2 раза. А вот срок погашения дебиторской задолженности вырос с 42 дней в 2004 до 75 дней в 2006 г. Данный факт говорит о снижении эффективности управления этим видом активов.

Показатели оборачиваемости кредиторской задолженности ОАО «Корнилов и К0» также изменились за исследуемый период в лучшую сторону. Период погашения предприятием своих обязательств сократился с 45 дней в 2004 г. до 34 дней в 2006 г., что несомненно говорит о расширении коммерческого кредита предоставляемого организации. Количество полных оборотов кредиторской задолженности за год также выросло с 5,6 оборота 2004 г. до 7 оборотов в 2006 г. Это свидетельствует о том, что предприятие вовремя погашает свои обязательства, избегая штрафных санкций со стороны кредиторов и способно эффективно использовать заемные средства.

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов. Их расчет представлен в табл. 17.

Таблица 17 – Расчет относительных показателей деловой активности

| показатель | Расчет | Значение показателя | Дина-мика | Продолжительность оборота | Дина-мика | ||

| на начало | на конец | на начало | на конец | ||||

| Производительность труда | В/ЧР | 1159,34 | 1541,01 | 381,66 | х | х | х |

| Фондоотдача ОПФ | В/ОС | 1,5339 | 2,2610 | 0,7271 | х | х | х |

| К-т общей оборачиваемости капитала | В/ВБ | 0,6048 | 0,8810 | 0,2763 | 595,28 | 408,62 | -186,66 |

| К-т оборачиваемости оборотных активов | В/ОА | 1,0953 | 1,4798 | 0,3845 | 328,69 | 243,28 | -85,41 |

| К-т оборачиваемости материальных оборот. активов | В/МПЗ | 1,5936 | 2,7685 | 1,1749 | 225,90 | 130,03 | -95,86 |

| К-т оборачиваемости дебиторской задолженности | В/ДЗ | 6,0400 | 3,3830 | -2,6570 | 59,60 | 106,42 | 46,81 |

| К-т оборачиваемости кредиторской задолженности | В/КЗ | 5,6207 | 7,3683 | 1,7476 | 64,05 | 48,86 | -15,19 |

| К-т оборачиваемости собственного капитала | В/СК | 0,7494 | 1,0382 | 0,2887 | 480,36 | 346,76 | -133,60 |

| К-т финансовой активности | КЗ/ДЗ | 0,9306 | 2,1781 | 1,2475 | х | х | х |

| Длительность операцион. цикла | ТМПЗ+ТДЗ | х | х | х | 285,50 | 236,45 | -49,05 |

| Длит-ть финансового цикла | ЦО-ТКЗ | х | х | х | 221,45 | 187,59 | -33,86 |

Как видно из таблицы 17, на предприятии ОАО «Корнилов и К0» произошло повышение значения всех коэффициентов оборачиваемости активов и капитала ОАО «Корнилов и К0» (иначе говоря, увеличение количества оборотов в год) кроме дебиторской задолженности, а также сокращение периодов оборота. Показатель производительности труда также вырос за исследуемый период на 381,66 руб./чел., достигнув к концу года значения 1541,01 руб./чел. Фондоотдача основных производственных фондов также выросла за исследуемый период на 0,73 коп., достигнув значения к концу года 2,26 руб. с каждого рубля, вложенного в основные средства.

Коэффициент финансовой активности на начало года меньше 1, что говорит о меньшей величине кредиторской, чем дебиторской задолженности. Но к концу года он заметно вырос до 2,17. Т.е. предприятие ОАО «Корнилов и К0» находится в менее выгодных условиях по сравнению со своими покупателями, погашая свои обязательства быстрее, чем покупатели, оплачивая продукцию. Предприятие погашает свои долги в конце года за 49 дней (уменьшая тем самым возможные пени и штрафы), но покупатели погашают задолженность по оплате продукции ОАО «Корнилов и К0» за 106 дней, что отрицательно характеризует работу предприятия.

Длительность операционного цикла за исследуемый период сократилась на 49 дней. Соответственно уменьшилась и продолжительность финансового цикла, причем последний показатель имеет слишком большую величину – 187 дней к концу года, что говорит о неспособности предприятия оперативно и эффективно управлять денежными потоками и распоряжаться финансами. Значение коэффициента устойчивого экономического роста, в виду отсутствия данных о выплате дивидендов или дохода собственникам предприятия, в случае ОАО «Корнилов и К0» совпадает с значением рентабельности использования собственного капитала. Таким образом темп экономического роста на начало периода составил -7%, на конец исследуемого периода 2%. Значения данного показателя демонстрируют у предприятия ОАО «Корнилов и К0» тенденции к развитию.

Похожие работы

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

... лиц из числа руководства, резкое увеличение числа принимаемых решений и аналогичные психологические и социальные признаки. 2. Значение финансового анализа для диагностики кризисных ситуаций и банкротства предприятий. 2.1. Информационная база финансового анализа. Методика финансового анализа представляет собой совокупность аналитических процедур используемых для определения финансово – ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев