Прием выявления изолированного влияния факторов

Статистические методы изучения уровней динамики

Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Определение ошибки выборки уровня себестоимости единицы продукции и границ, в которых будет находиться генеральная средняя

На основании этих данных необходимо определить индивидуальные и общие индексы себестоимости и результаты занести в таблицу

Индексом переменного состава называется индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени

Навигация

Статистические методы изучения уровней динамики

Статистические методы изучения уровня и динамики себестоимости продукции

72468

знаков

20

таблиц

7

изображений

1.4 Статистические методы изучения уровней динамики

Основная цель статистического изучения динамики коммерческой деятельности состоит в выявлении и измерении закономерностей их развития во времени. Это достигается посредством построения и анализа статистических рядов динамики.

Рядами динамики называются статистические данные, отображающие развитие изучаемого явления во времени. В каждом ряду динамики имеются два основных элемента: показатель времени t; соответствующие им уровни развития изучаемого явления у. В качестве показаний времени в рядах динамики выступают либо определенные даты (моменты) времени, либо отдельные периоды (годы, кварталы, месяцы, сутки).

Уровни рядов динамики отображают количественную оценку (меру) развития во времени изучаемого явления. Они могут выражаться абсолютными, относительными или средними величинами.

В зависимости от характера изучаемого явления уровни рядов динамики могут относиться или к определенным датам (моментам) времени, или к отдельным периодам. В соответствии с этим, ряды динамики подразделяются на моментные и интервальные.

Моментные ряды динамики отображают состояние изучаемых явлений на определенные даты (моменты) времени.

Примером моментного ряда динамики является следующая информация о списочной численности работников фирмы N в 1994 г.:

| Дата | 1.01 | 1.04 | 1.07 | 1.10 | 1.01 |

| Год | 1994 г. | 1994 г. | 1994 г. | 1994 г. | 1995 г. |

| Число работников, чел. | 192 | 190 | 195 | 198 | 200 |

Особенностью моментного ряда динамики является то, что в его уровни могут входить одни и те же единицы изучаемой совокупности. Так, основная часть персонала фирмы N, составляющая списочную численность на 1.01.1994г., продолжающая работать в течение данного года, отображена в уровнях последующих периодов. Поэтому при суммировании уровней моментного ряда динамики может возникнуть повторный счет.

Интервальные ряды динамики отображают итоги развития (функционирования) изучаемых явлений за отдельные периоды (интервалы) времени.

Примером интервального ряда динамики могут служить данные о розничном товарообороте магазина в 1990-1994 гг.:

| Год | 1990 | 1991 | 1992 | 1993 | 1994 |

| Объем розничного товарооборота, тыс. руб. | 885,7 | 932,6 | 980,1 | 1028,7 | 1088,4 |

Особенностью интервального ряда динамики является то, что каждый его уровень складывается из данных за более короткие интервалы времени. Например, суммируя товарооборот за первые три месяца года, получают его объем за I квартал, а сумма товарооборота четырех кварталов дает объем товарооборота за год и т.д.

Ряды динамики могут быть полными и неполными.

Полный ряд - ряд динамики, в котором одноименные моменты времени или периоды времени строго следуют один за другим в календарном порядке или равноотстоят друг от друга.

Неполный ряд динамики - ряд, в котором уровни зафиксированы в неравноотстоящие моменты или периоды времени.

Пример.

Численность населения СССР характеризуется данными переписей, млн. чел.:

1939 1959 1970 1979 неполный моментный ряд

170,6 208,8 241,7 262, 4 абсолютных величин

Приведение рядов динамики в сопоставимый вид.

Ряды динамики, изучающие изменение статистического показателя, могут охватывать значительный период времени, на протяжении которого могут происходить события, нарушающие сопоставимость отдельных уровней ряда динамики (изменение методологии учета, изменение цен и т.д.).

Для того, чтобы анализ ряда был объективен, необходимо учитывать события, приводящие к несопоставимости уровней ряда и использовать приемы обработки рядов для приведения их в сопоставимый вид.

Наиболее характерные случаи несопоставимости уровней ряда динамики:

Территориальные изменения объекта исследования, к которому относится изучаемый показатель (изменение границ городского района, пересмотр административного деления области и т.д.).

Разновеликие интервалы времени, к которым относится показатель. Так, например, в феврале - 28 дней, в марте - 31 день, анализируя изменения показателя по месяцам, необходимо учитывать разницу в количестве дней.

Изменение даты учета. Например, численность поголовья скота в разные годы могла определяться по состоянию на 1 января или на 1 октября, что в данном случае приводит к несопоставимости.

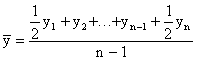

Определение среднего уровня ряда динамики.

В качестве обобщенной характеристики уровней ряда динамики служит средний уровень ряда динамики ![]() . В зависимости от типа ряда динамики используются различные расчетные формулы.

. В зависимости от типа ряда динамики используются различные расчетные формулы.

Интервальный ряд абсолютных величин с равными периодами (интервалами времени):

![]()

Моментный ряд с равными интервалами между датами:

Моментный ряд с неравными интервалами между датами:

где ![]() - уровни ряда, сохраняющиеся без изменения на протяжении интервала времени

- уровни ряда, сохраняющиеся без изменения на протяжении интервала времени ![]() .

.

Показатели изменения уровней ряда динамики.

Одним из важнейших направлений анализа рядов динамики является изучение особенностей развития явления за отдельные периоды времени.

С этой целью для динамических рядов рассчитывают ряд показателей:

К - темпы роста;

![]() - абсолютные приросты;

- абсолютные приросты;

![]() - темпы прироста.

- темпы прироста.

Темп роста - относительный показатель, получающийся в результате деления двух уровней одного ряда друг на друга. Темпы роста могут рассчитываться как цепные, когда каждый уровень ряда сопоставляется с предшествующим ему уровнем: ![]() , либо как базисные, когда все уровни ряда сопоставляются с одним и тем же уровнем

, либо как базисные, когда все уровни ряда сопоставляются с одним и тем же уровнем ![]() , выбранным за базу сравнения:

, выбранным за базу сравнения:![]() . Темпы роста могут быть представлены в виде коэффициентов либо в виде процентов.

. Темпы роста могут быть представлены в виде коэффициентов либо в виде процентов.

Абсолютный прирост - разность между двумя уровнями ряда динамики, имеет ту же размерность, что и уровни самого ряда динамики. Абсолютные приросты могут быть цепными и базисными, в зависимости от способа выбора базы для сравнения:

цепной абсолютный прирост

![]() ;

;

базисный абсолютный прирост

![]() .

.

Для относительной оценки абсолютных приростов рассчитываются показатели темпов прироста.

Темп прироста - относительный показатель, показывающий на сколько процентов один уровень ряда динамики больше (или меньше) другого, принимаемого за базу для сравнения.

Базисные темпы прироста:

![]()

![]() .

.

Цепные темпы прироста:

![]() .

.

![]() и

и ![]() - абсолютный базисный или цепной прирост;

- абсолютный базисный или цепной прирост;

![]() - уровень ряда динамики, выбранный за базу для определения базисных абсолютных приростов;

- уровень ряда динамики, выбранный за базу для определения базисных абсолютных приростов;

![]() - уровень ряда динамики, выбранный за базу для определения i-го цепного абсолютного прироста.

- уровень ряда динамики, выбранный за базу для определения i-го цепного абсолютного прироста.

Существует связь между темпами роста и прироста:

![]() К = К - 1 или

К = К - 1 или ![]() К = К - 100 % (если темпы роста определены в процентах).

К = К - 100 % (если темпы роста определены в процентах).

Если разделить абсолютный прирост (цепной) на темп прироста (цепной) за соответствующий период, получим показатель, называемый - абсолютное значение одного процента прироста:

![]() .

.

Определение среднего абсолютного прироста,

средних темпов роста и прироста.

По показателям изменения уровней ряда динамики (абсолютные приросты, темпы роста и прироста), полученным в результате анализа исходного ряда, могут быть рассчитаны обобщающие показатели в виде средних величин - средний абсолютный прирост, средний темп роста, средний темп прироста.

Средний абсолютный прирост может быть получен по одной из формул:

![]() или

или ![]() ,

,

где n - число уровней ряда динамики;

![]() - первый уровень ряда динамики;

- первый уровень ряда динамики;

![]() - последний уровень ряда динамики;

- последний уровень ряда динамики;

![]() - цепные абсолютные приросты.

- цепные абсолютные приросты.

Средний темп роста можно определить, пользуясь формулами:

![]()

где n - число рассчитанных цепных или базисных темпов роста;

![]() - уровень ряда, принятый за базу для сравнения;

- уровень ряда, принятый за базу для сравнения;

![]() - последний уровень ряда;

- последний уровень ряда;

![]() - цепные темпы роста (в коэффициентах);

- цепные темпы роста (в коэффициентах);

![]() - первый базисный темп роста;

- первый базисный темп роста;

![]() - последний базисный темп роста.

- последний базисный темп роста.

Между темпами прироста ![]() и темпами роста К существует соотношение

и темпами роста К существует соотношение ![]() = К - 1, аналогичное соотношение верно и для средних величин.

= К - 1, аналогичное соотношение верно и для средних величин.

Определение общей тенденции развития.

Определение уровней ряда динамики на протяжении длительного периода времени обусловлено действием ряда факторов, которые неоднородны по силе и направлению воздействия, оказываемого на изучаемое явление.

Рассматривая динамические ряды, пытаются разделить эти факторы на постоянно действующие и оказывающие определяющее воздействие на уровни ряда, формирующие основную тенденцию развития, и случайные факторы, приводящие к кратковременным изменениям уровней ряда динамики. Наиболее важна при анализе ряда динамики его основная тенденция развития, но часто по одному лишь внешнему виду ряда динамики ее установить невозможно, поэтому используют специальные методы обработки, позволяющие показать основную тенденцию ряда. Методы обработки используются как простые, так и достаточно сложные. Простейший способ обработки ряда динамики, применяемый с целью установления закономерностей развития - метод укрупнения интервалов.

Суть метода в том, чтобы от интервалов, или периодов времени, для которых определены исходные уровни ряда динамики, перейти к более продолжительным периодам времени и посмотреть, как уровни ряда изменяются в этом случае.

Другой способ определения тенденции в ряду динамики — метод скользящих средних. Суть метода заключается в том, что фактические уровни ряда заменяются средними уровнями, вычисленными по определённому правилу, например:

![]() — исходные или фактические уровни ряда динамики заменяются средними уровнями:

— исходные или фактические уровни ряда динамики заменяются средними уровнями:

![]()

![]()

![]()

...

...

...

![]()

В результате получается сглаженный ряд, состоящий из скользящих пятизвенных средних уровней ![]() . Между расположением уровней

. Между расположением уровней ![]() и

и ![]() устанавливается соответствие:

устанавливается соответствие:

![]()

— — ![]() — — ,

— — ,

сглаженный ряд короче исходного на число уровней ![]() , где k - число уровней, выбранных для определения средних уровней ряда.

, где k - число уровней, выбранных для определения средних уровней ряда.

Сглаживание методом скользящих средних можно производить по четырём, пяти или другому числу уровней ряда, используя соответствующие формулы для усреднения исходных уровней.

Полученные при этом средние уровни называются четырёхзвенными скользящими средними, пятизвенными скользящими средними и т.д.

При сглаживании ряда динамики по чётному числу уровней выполняется дополнительная операция, называемая центрированием, поскольку, при вычислении скользящего среднего, например по четырём уровням, ![]() относится к временной точке между моментами времени, когда были зафиксированы фактические уровни

относится к временной точке между моментами времени, когда были зафиксированы фактические уровни ![]() и

и ![]() . Схема вычислений и расположений уровней сглаженного ряда становится сложнее:

. Схема вычислений и расположений уровней сглаженного ряда становится сложнее:

![]() ... — исходные уровни;

... — исходные уровни;

— — ![]() ... — сглаженные уровни;

... — сглаженные уровни;

— — ![]() ... — центрированные сглаженные уровни;

... — центрированные сглаженные уровни;

![]()

![]() .

.

Метод скользящих средних не позволяет получить численные оценки для выражения основной тенденции в ряду динамики, давая лишь наглядное графическое представление (пример 1).

Наиболее совершенным способом определения тенденции развития в ряду динамики является метод аналитического выравнивания. При этом методе исходные уровни ряда динамики ![]() заменяются теоретическими или расчетными

заменяются теоретическими или расчетными ![]() , которые представляют из себя некоторую достаточно простую математическую функцию времени, выражающую общую тенденцию развития ряда динамики. Чаще всего в качестве такой функции выбирают прямую, параболу, экспоненту и др.

, которые представляют из себя некоторую достаточно простую математическую функцию времени, выражающую общую тенденцию развития ряда динамики. Чаще всего в качестве такой функции выбирают прямую, параболу, экспоненту и др.

Например, ![]() ,

,

где ![]() - коэффициенты, определяемые в методе аналитического выравнивания;

- коэффициенты, определяемые в методе аналитического выравнивания;

![]() - моменты времени, для которых были получены исходные и соответствующие теоретические уровни ряда динамики, образующие прямую, определяемую коэффициентами

- моменты времени, для которых были получены исходные и соответствующие теоретические уровни ряда динамики, образующие прямую, определяемую коэффициентами ![]() .

.

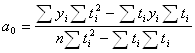

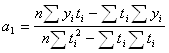

Расчет коэффициентов ![]() ведется на основе метода наименьших квадратов:

ведется на основе метода наименьших квадратов:

![]()

![]()

Если вместо ![]() подставить

подставить ![]() (или соответствующее выражение для других математических функций), получим:

(или соответствующее выражение для других математических функций), получим:

![]()

Это функция двух переменных ![]() (все

(все ![]() и

и ![]() известны), которая при определенных

известны), которая при определенных ![]() достигает минимума. Из этого выражения на основе знаний, полученных в курсе высшей математики об экстремуме функций n переменных, получают значения коэффициентов

достигает минимума. Из этого выражения на основе знаний, полученных в курсе высшей математики об экстремуме функций n переменных, получают значения коэффициентов ![]() .

.

Для прямой:

где n — число моментов времени, для которых были получены исходные уровни ряда ![]() .

.

Если вместо абсолютного времени ![]() выбрать условное время таким образом, чтобы

выбрать условное время таким образом, чтобы ![]() , то записанные выражения для определения

, то записанные выражения для определения ![]() упрощаются:

упрощаются:

![]()

РАЗДЕЛ 2

Практическая часть

Имеются следующие выборочные данные по предприятиям из отраслей промышленности в отчетном году (выборка 20-% механическая)

| № предприятия по п/п | выпуск продукции, тыс.ед. | затраты на производство продукции, млн.руб | № предприятия по п/п | выпуск продукции, тыс.ед. | затраты на производство продукции, млн.руб |

| 1 | 160 | 18,240 | 16 | 148 | 17,612 |

| 2 | 140 | 17,080 | 17 | 110 | 13,970 |

| 3 | 105 | 13,440 | 18 | 146 | 17,666 |

| 4 | 150 | 17,850 | 19 | 155 | 17,980 |

| 5 | 158 | 18,170 | 20 | 169 | 19,260 |

| 6 | 170 | 19,210 | 21 | 156 | 17,940 |

| 7 | 152 | 17,936 | 22 | 135 | 16,335 |

| 8 | 178 | 19,580 | 23 | 122 | 15,250 |

| 9 | 180 | 19,440 | 24 | 130 | 15,860 |

| 10 | 164 | 18,860 | 25 | 200 | 21,000 |

| 11 | 151 | 17,818 | 26 | 125 | 15,250 |

| 12 | 142 | 17,040 | 27 | 152 | 17,784 |

| 13 | 120 | 15,000 | 28 | 173 | 19,030 |

| 14 | 100 | 13,000 | 29 | 115 | 14,490 |

| 15 | 176 | 19,360 | 30 | 190 | 19,950 |

Задание 1

Признак- себестоимость единицы продукции. Число групп –пять.

1. постройте статистический ряд распределения организации по признаку, образовав заданное число групп с равными интервалами.

2. постройте графики распределения полученных рядов. Графически определить значений моды и медианы.

3. рассчитайте характеристики интервального ряда распределения- среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. вычислить среднюю арифметическую по исходным данным, сравните ее с аналогичным показателем, рассчитываемым в пункте три для интервального ряда распределения. Объяснить причину расхождения.

5. Сделать вывод.

Задание 2

1.связь между признаками - выпуск продукции и себестоимость единицы продукции. Установить наличие и характер связи между признаками, образовав заданное число групп с равными интервалами по обеим признакам, методами:

1.) Аналитической группировки

2.) корреляционной таблицы.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1.ошибку выборки среднего уровня себестоимости единицы продукции и границы, в которых будет располагаться средний уровень генеральной совокупности.

2. ошибку выборки доли предприятий с уровнем себестоимости единицы продукции 125 тыс.руб. и более, и границы, в которых будет находиться генеральная доля.

Задание 4

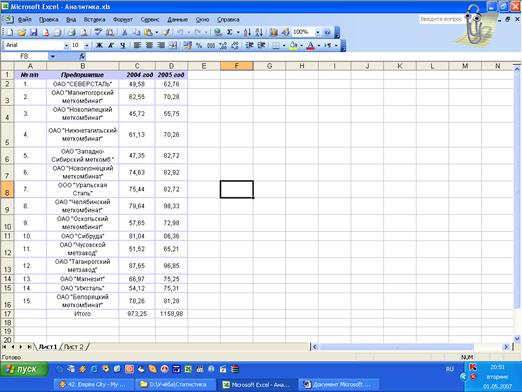

Имеются данные о выпуске однородной продукции и ее себестоимости по двум филиалам фирмы:

| филиал | базисный период | отчетный период | ||

| выпуск продукции тыс.руб. | себестоимость продукции тыс. руб. | выпуск продукции тыс.руб. | себестоимость продукции тыс.руб. | |

| 1 | 20 | 2 | 31,5 | 2,5 |

| 2 | 20 | 2,1 | 10,5 | 2,7 |

| итого | 40 | 4,1 | 42 | 5,2 |

Определите:

1. индексы себестоимости продукции в отчетном периоде по сравнению с базисным по каждому филиалу.

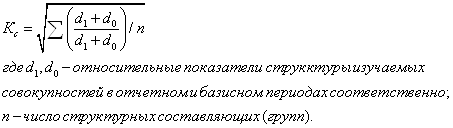

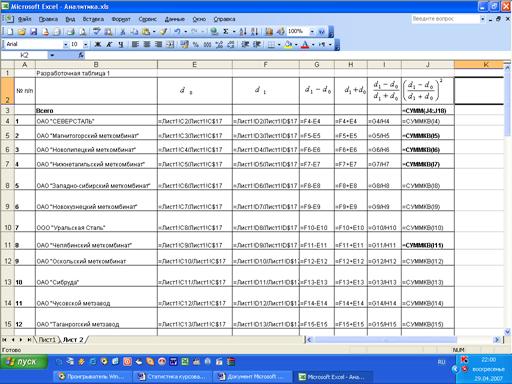

2. общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов.

3. представить результаты в таблице.

4. сделать вывод.

Решение задания 1.

1.вычислим себестоимость единицы продукции по формуле:

Себ.ед.прод.= затраты на 1 млн.руб

Выпуск продукции (1)

Результаты занесем в таблицу:

Расчет себестоимости единицы продукции

| №п/п | выпуск продукции млн. руб. | затраты на 1 млн. руб. | себестоимость единицы продукции, млн. руб | №п/п | выпуск продукции млн. руб. | затраты на 1 млн. руб. | себестоимость единицы продукции, млн. руб |

| 1 | 160 | 18,210 | 0,114 | 16 | 148 | 17,612 | 0,119 |

| 2 | 140 | 17,080 | 0,122 | 17 | 110 | 13,970 | 0,127 |

| 3 | 105 | 13,440 | 0,128 | 18 | 146 | 17,666 | 0,121 |

| 4 | 150 | 17,850 | 0,119 | 19 | 155 | 17,980 | 0,116 |

| 5 | 158 | 18,170 | 0,115 | 20 | 169 | 19,266 | 0,114 |

| 6 | 170 | 19,210 | 0,113 | 21 | 156 | 17,940 | 0,115 |

| 7 | 152 | 17,936 | 0,118 | 22 | 135 | 16,335 | 0,121 |

| 8 | 178 | 19,580 | 0,11 | 23 | 122 | 15,250 | 0,125 |

| 9 | 180 | 19,440 | 0,108 | 24 | 130 | 15,860 | 0,122 |

| 10 | 164 | 18,860 | 0,115 | 25 | 200 | 21,000 | 0,105 |

| 11 | 151 | 17,818 | 0,118 | 26 | 125 | 15,250 | 0,122 |

| 12 | 142 | 17,040 | 0,12 | 27 | 152 | 17,784 | 0,117 |

| 13 | 120 | 15,000 | 0,125 | 28 | 173 | 19,030 | 0,11 |

| 14 | 100 | 13,000 | 0,13 | 29 | 115 | 14,490 | 0,126 |

1.)Число интервалов равно 5. Определим интервальный ряд распределения:

h= X max – Xmin = 0,130-0,105 = 0.005 млн.руб (2)

n 5

Находим накопленные частоты. Это частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj, получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов

Структура предприятий по уровню себестоимости единицы продукции

| №п/п | число предприятий в группе | группа распределения признака по себестоимости на единицу продукции млн. руб | середина интервала млн.руб. | накопленные частоты |

| 1 | 3 | 0,105-0,11 | 0,1075 | 3 |

| 2 | 6 | 0,11-0,115 | 0,1135 | 9 |

| 3 | 9 | 0,115-0,12 | 0,1175 | 18 |

| 4 | 6 | 0,12-0,125 | 0,1235 | 24 |

| 5 | 6 | 0,125-0,130 | 0,1275 | 30 |

| итого | 30 | 0,5895 |

2.) определим значение моды и медианы.

Мода Мо для дискретного ряда – это значение признака, наиболее часто встречающееся у единиц исследуемой совокупности. В интервальном вариационном ряду модой приближенно считается центральное значение модального интервала (имеющего наибольшую частоту). Более точно моду можно определить графическим методом по гистограмме ряда.

![]() (3)

(3)

где хМo – нижняя граница модального интервала,

h –величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

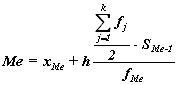

Медиана Ме – это значение признака, приходящееся на середину ранжированного ряда. По обе стороны от медианы находится одинаковое количество единиц совокупности.

Медиану можно определить графическим методом по кумулятивной кривой .

, (4)

, (4)

![]()

Вывод: для рассматриваемой совокупности наибольшее количество предприятий имеет уровень себестоимости единицы продукции 117,5 тыс.руб.

Вывод: для рассматриваемой совокупности предприятий более половины из них имеют в среднем уровень себестоимости единицы продукции не более 118 тыс.руб., другая часть не менее 118 тыс.руб.

Графически определим графики распределения полученных рядов, также указав значение моды и медианы (См. ПРИЛОЖЕНИЯ 1 и 2)

|

Расчетная таблица для нахождения характеристик ряда распределения

| №п/п | число предприятий в группе | группа распределения признака по себестоимости на единицу продукции млн. руб | середина интервала млн.руб. | накопленные частоты | середина интервала,тыс .руб |

|

|

|

|

| 1 | 3 | 0,105-0,11 | 0,1075 | 3 | 107,5 | 322,500 | -11,400 | 129,960 | 389,880 |

| 2 | 6 | 0,11-0,115 | 0,1135 | 9 | 113,5 | 681,000 | -5,400 | 29,160 | 174,960 |

| 3 | 9 | 0,115-0,12 | 0,1175 | 18 | 117,5 | 1057,500 | -1,100 | 1,210 | 10,890 |

| 4 | 6 | 0,12-0,125 | 0,1235 | 24 | 123,5 | 741,000 | 4,600 | 21,160 | 126,960 |

| 5 | 6 | 0,125-0,130 | 0,1275 | 30 | 127,5 | 765,000 | 8,600 | 73,960 | 443,760 |

| итого | 30 | 0,5895 | 589,5 | 3567,000 | -4,700 | 255,450 | 1146,450 |

=118,9 тыс.руб. (5)

=118,9 тыс.руб. (5)

=

=![]() =5,,99 (6)

=5,,99 (6)

![]() тыс.руб. (7)

тыс.руб. (7)

![]()

![]() =32,1% (8)

=32,1% (8)

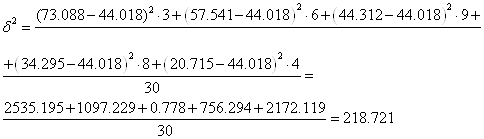

Вывод: анализ полученных значений показателей ![]() и σ говорит том, что средний уровень себестоимости единицы продукции составляет 118,9 тысяч рублей, отклонение в ту или иную сторону составляет в среднем 38,13 тыс. руб. или 32,1%. Наиболее характерные значения уровня себестоимости единицы продукции находятся в пределах от 112,91 тыс.руб. до 124,89 тыс.руб.

и σ говорит том, что средний уровень себестоимости единицы продукции составляет 118,9 тысяч рублей, отклонение в ту или иную сторону составляет в среднем 38,13 тыс. руб. или 32,1%. Наиболее характерные значения уровня себестоимости единицы продукции находятся в пределах от 112,91 тыс.руб. до 124,89 тыс.руб.

Значения Vσ = 32.1% не превышает 33%, но и не намного меньше. Поэтому здесь можно судить о заметной вариации уровня себестоимости единицы продукции в исследуемой совокупности. Совокупность является качественно однородной. Расхождение между значениями ![]() , Мо и Ме незначительно, что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение себестоимости единицы продукции является типичной, надежной характеристикой исследуемой совокупности предприятий.

, Мо и Ме незначительно, что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение себестоимости единицы продукции является типичной, надежной характеристикой исследуемой совокупности предприятий.

4.) вычисление средней арифметической простой.

тыс.руб. (9)

тыс.руб. (9)

Причина расхождения средних величин заключается в том, что по формуле (9) средняя определяется исходя из фактических значений исследуемого признака для всех 30 предприятий. А по формуле (5) средняя вычисляется для среднего интервального ряда, когда в качестве значений себестоимости берется середины интервалов Xj, и, следовательно, значение этой средней будет менее точной.

Решение Задания 2.

Целью выполнения данного Задания является выявление наличия корреляционной связи между факторным и результативным признаками, установление направления связи и оценка ее тесноты. Факторным признаком Х в данном задании является себестоимость единицы продукции, а результативным выпуск продукции (Y).

1. Установление наличия и характера связи между признаками выпуском продукции и себестоимостью методами аналитической группировки и корреляционной таблицы

1а. Применение метода аналитической группировки

При использовании этого метода построим интервальный ряд распределения единиц совокупности по факторному признаку Х и для каждой j-ой группы ряда определим среднегрупповое значение ![]() результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения

результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения ![]() систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь.

систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь.

Используя разработочную таблицу, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х – выпуск продукции и результативным признаком Y – себестоимость единицы продукции. Для этого строим интервальный ряд распределения признака Y и находим средний уровень выпуска продукции на одно предприятие.

Зависимость выпуска продукции предприятий от себестоимости единицы продукции

| Номер группы | группа предприятий по распределению уровня себестоимости | Число предприятий, |

Выпуск продукции | ||

| Млн.руб. | fj | ||||

| всего | в среднем на одно предприятие, млн. руб. | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 0,105-0,11 | 3 | 570 | 190 | |

| 2 | 0,11-0,115 | 6 | 1026 | 171 | |

| 3 | 0,115-0,12 | 9 | 1386 | 154 | |

| 4 | 0,12-0,125 | 6 | 818 | 136,333 | |

| 5 | 0,125-0,130 | 6 | 672 | 112 | |

| итого | 30 | 4472 | 763,333 | ||

=763,33 млн.руб. (10)

=763,33 млн.руб. (10)

Вывод: анализ данных аналитической таблицы показал, что с увеличением себестоимости единицы продукции выпуск продукции сокращается, что говорит о наличие обратной корреляционной связи между признаками.

1б. Применение метода корреляционной таблицы.

Корреляционная таблица представляет собой комбинацию двух рядов распределения. Строки таблицы соответствуют группировке единиц совокупности по факторному признаку Х, а графы – группировке единиц по результативному признаку Y. На пересечении j-ой строки и k-ой графы указывается число единиц совокупности, входящих в j-ый интервал по факторному признаку и в k-ый интервал по результативному признаку. Концентрация частот около диагонали построенной таблицы свидетельствует о наличии корреляционной связи между признаками. Связь прямая, если частоты располагаются по диагонали, идущей от левого верхнего угла к правому нижнему. Расположение частот по диагонали от правого верхнего угла к левому нижнему говорит об обратной связи.

Для построения корреляционной таблицы необходимо знать величины и границы интервалов по двум признакам X и Y. Величина интервала и границы интервалов для факторного признака Х – себестоимость единицы продукции известны из табл. 8. Для результативного признака Y –выпуск продукции величина интервала определяется по формуле (1) при n = 5, уmax = 200 млн руб., уmin = 100 млн.руб

Для построения корреляционной таблицы необходимо знать величины и границы интервалов по двум признакам X и Y. Величина интервала и границы интервалов для факторного признака Х – себестоимость единицы продукции известны из табл. 8. Для результативного признака Y –выпуск продукции величина интервала определяется по формуле (1) при n = 5, уmax = 200 млн руб., уmin = 100 млн.руб

(11)

Подсчитывая с использованием принципа полуоткрытого интервала число предприятий, входящих в каждую группу (частоты групп), получаем интервальный ряд распределения результативного признака.

| Группы предприятий по распределению выпуска продукции , млн. руб., х | Число предприятий, fj |

| 100-120 | 4 |

| 120-140 | 5 |

| 140-160 | 11 |

| 160-180 | 7 |

| 180-200 | 3 |

| итого | 30 |

Используя группировки по факторному и результативному признакам, строим корреляционную таблицу .

Корреляционная таблица зависимости суммы прибыли банков

от объема кредитных вложений

| Группы предприятий по уровню себестоимости единицы продукции, | Группы предприятий по выпуску продукции, млн.руб. | |||||

| млн руб. | 100-120 | 120-140 | 140-160 | 160-180 | 180-200 | итого |

| 0,105-0,11 | 3 | 3 | ||||

| 0,11-0,115 | 6 | 6 | ||||

| 0,115-0,12 | 8 | 1 | 9 | |||

| 0,12-0,125 | 3 | 3 | 6 | |||

| 0,125-0,130 | 4 | 2 | 6 | |||

| итого | 4 | 5 | 11 | 7 | 3 | 30 |

Вывод: анализ данных показывает, что распределение частот групп произошло вдоль диагонали, идущего из правого верхнего угла в левый нижний угол. Это свидетельствует о наличии обратной корреляционной связи между выпуском продукции и себестоимостью единицы продукции.

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев