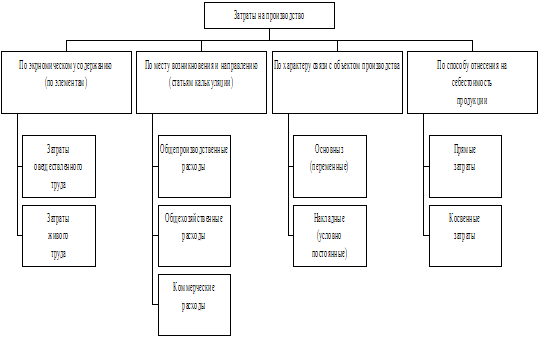

Статистическое изучение уровня затрат на производство

Индексный метод

Ряды динамики

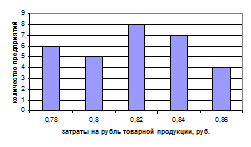

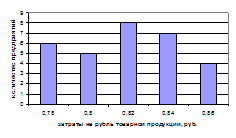

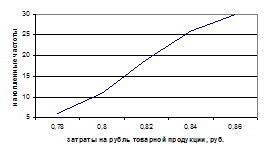

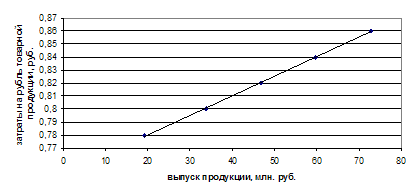

Построить графики полученного ряда распределения. Графически определить значения моды и медианы

Уровень затрат на рубль товарной продукции по каждому виду и в целом по трем видам продукции за каждый период

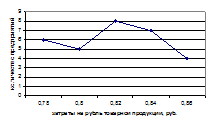

Динамика уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом

Навигация

Статистическое изучение уровня затрат на производство

Статистическое изучение уровня затрат на рубль товарной продукции

39834

знака

9

таблиц

6

изображений

1.2 Статистическое изучение уровня затрат на производство

Показатель затрат на 1 рубль продукции выражает совокупность материальности, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а его анализ позволяет разложить общее отклонение фактических затрат на 1 руб. продукции от затрат предшествующего периода и определить направление поиска резервов снижения затрат.

Чем выше этот показатель, тем меньше доля прибыли в объеме выпускаемой продукции. Максимально он может быть равен 1. Если по периодам этот коэффициент снижается, то деятельность предприятия, направленная на уменьшение затрат на производимую продукцию (по экономии ресурсов), эффективна. При анализе затрат на 1 рубль продукции используются два метода: метод сравнения и сопоставления элементов (метод алгебраической суммы частных показателей сметы затрат) и метод цепных подстановок.

Сравнение - это научный метод познания, в процессе которого изучаемого явления, предметы сопоставляются с уже известными, изучаемыми ранее показателями, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденций и закономерности их развития. [9 c 72]

Различают:

- горизонтальный (используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового),

- вертикальный (изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом, соотношение частей целого между собой, влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора),

- трендовый (применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики),

- одномерный (сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю),

- многомерный (проводится сопоставление результатов деятельности нескольких предприятий по широкому спектру показателей) сравнительный анализ.

При проведении анализа затрат на 1 рубль продукции метод сравнения применяется при анализе по элементам затрат (смете затрат). Проводится вертикальный сравнительный анализ элементов затрат в общей сумме сметы затрат путем расчета удельного веса каждого элемента в 1 рубле продукции.

Необходимо помнить, что при проведении вертикального анализа сметы по периодам исключается влияние изменения цены, то есть текущий выпуск продукции исчисляется по базисным ценам.

Потом проводится горизонтальный сравнительный анализ рассчитанных показателей - выявление абсолютного изменения величин текущего периода по сравнению с базисным. Для этого показатели базисного периода построчно вычитаются из показателей текущего периода:

Изменение = Текущий - Базисный

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать - значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходят из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки: при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Для характеристики уровня и динамики себестоимости продукции применяется показатель затрат на 1 рубль выпущенной продукции.

Рассчитывается по формуле:

h=

![]() .

.

где z – себестоимость,

р – цена,

q – выпуск продукции.

Влияние изменения структуры ассортимента производства продукции на изменение затрат на 1 рубль продукции определяется разностью между затратами на 1 рубль продукции базисного года объемов за отчетный год и базисный вместе.

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... выдачи лесоматериалов ЛТ-79А. Внедрение станка по переработке отходов ZRN-51. Далее проведен расчет предложенных мероприятий по повышению технического уровня производства в Пружанском лесхозе по описанной выше методике. Затраты на приобретение трелевочного трактора ТТР-401 представляют собой его балансовую стоимость, которая складывается из оптовой цены трактора и затрат на доставку и равна ...

0 комментариев