Статистическое изучение уровня затрат на производство

Индексный метод

Ряды динамики

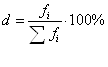

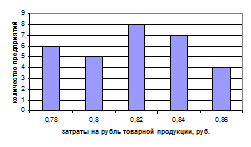

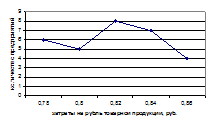

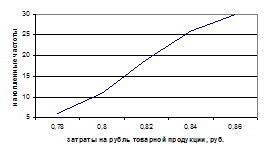

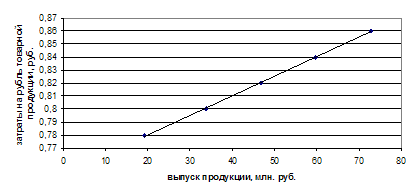

Построить графики полученного ряда распределения. Графически определить значения моды и медианы

Уровень затрат на рубль товарной продукции по каждому виду и в целом по трем видам продукции за каждый период

Динамика уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом

Навигация

Ряды динамики

Статистическое изучение уровня затрат на рубль товарной продукции

39834

знака

9

таблиц

6

изображений

1.4 Ряды динамики

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Эта задача решается при помощи анализа рядов динамики.

Ряд динамики (или динамический ряд) представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени.

Правила построения рядов динамики

При построении динамических рядов статистические данные должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, времени регистрации, ценам, методологии расчета и др.

Сопоставимость по территории предполагает одни и те же границы территории. Объясняется это тем, что изменение границ влияет на численность населения, объем продукции. Сопоставимость по кругу охватываемых объектов означает сравнение совокупностей с равным числом элементов.

При этом нужно иметь в виду, что сопоставляемые показатели динамического ряда должны быть однородны по экономическому содержанию и границам объекта, который они характеризуют. Сопоставимость по времени регистрации для интервальных рядов обеспечивается равенством периодов времени, за которые приводятся данные. Для моментных рядов динамики показатели следует приводить на одну и ту же дату. Нередко статистические данные выражаются в различных единицах измерения. Для того, чтобы обеспечить сравнимость ряда данных, необходимо выразить их в одних и тех же единицах измерения.

Показатели анализа ряда динамики

Анализ интенсивности изменения во времени осуществляется с помощью показателей, получаемых в результате сравнения уровней, к таким показателям относятся: абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента прироста.

Система средних показателей включает средний уровень ряда, средний абсолютный прирост, средний темп роста, средний темп прироста.

Показатели анализа динамики могут вычисляться на постоянной и переменных базах сравнения. При этом принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, — базисным. Для расчета показателей анализа динамики на переменной базе каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели анализа динамики называются цепными. Важнейшим статистическим показателем анализа динамики является абсолютное изменение — абсолютный прирост (сокращение).

Абсолютное изменение характеризует увеличение или уменьшение уровня ряда за определенный промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста.

Абсолютный прирост (цепной):

∆уц=уi-уi-1;

Абсолютный прирост (базисный):

![]()

где yi - уровень сравниваемого периода;

уi-1 - уровень предшествующего периода;

у0 - уровень базисного периода.

Цепные и базисные абсолютные приросты связаны между собой: сумма последовательных цепных абсолютных приростов равна базисному, т.е. общему приросту за весь промежуток времени ![]() .

.

Для характеристики интенсивности, т.е. относительного изменения уровня динамического ряда за какой-либо период времени исчисляют темпы роста (снижения).

Интенсивность изменения уровня оценивается отношением отчетного уровня к базисному.

Показатель интенсивности изменения уровня ряда, выраженный в долях единицы называется коэффициентом роста, а в процентах — темпом роста. Эти показатели интенсивности изменения отличаются только единицами измерения.

Коэффициент роста (снижения) показывает, во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение (если этот коэффициент больше единицы) или какую часть уровня, с которым производится сравнение, составляет сравниваемый уровень (если он меньше единицы). Темп роста всегда представляет собой положительное число.

Показатели динамических рядов имеют большое практическое значение и находят самое широкое применение в анализе общественных явлений и процессов.

2. Расчетная часть

Таблица 1. Статистическая информация о результатах производственной деятельности организации

| № организации | Выпуск продукции, млн. руб | Затраты на производство продукции, млн. руб | Уровень затрат на рубль продукции, млн. руб |

| 1. | 36,45 | 30,255 | 0,83 |

| 2. | 23,4 | 20,124 | 0,86 |

| 3. | 46,540 | 38,163 | 0,82 |

| 4. | 59,752 | 47,204 | 0,79 |

| 5. | 41,415 | 33,546 | 0,81 |

| 6. | 26,86 | 22,831 | 0,85 |

| 7. | 79,2 | 60,984 | 0,77 |

| 8. | 54,720 | 43,776 | 0,80 |

| 9. | 40,424 | 33,148 | 0,82 |

| 10. | 30,21 | 25,376 | 0,84 |

| 11. | 42,418 | 34,359 | 0,81 |

| 12. | 64,575 | 51,014 | 0,79 |

| 13. | 51,612 | 41,806 | 0,81 |

| 14. | 35,42 | 29,753 | 0,84 |

| 15. | 14,4 | 12,528 | 0,87 |

| 16. | 36,936 | 31,026 | 0,84 |

| 17. | 53,392 | 42,714 | 0,80 |

| 18. | 41,0 | 33,62 | 0,82 |

| 19. | 55,680 | 43,987 | 0,79 |

| 20. | 18,2 | 15,652 | 0,86 |

| 21. | 31,8 | 26,394 | 0,83 |

| 22. | 39,204 | 32,539 | 0,83 |

| 23. | 57,128 | 45,702 | 0,80 |

| 24. | 28,44 | 23,89 | 0,84 |

| 25. | 43,344 | 35,542 | 0,82 |

| 26. | 70,720 | 54,454 | 0,77 |

| 27. | 41,832 | 34,302 | 0,82 |

| 28. | 69,345 | 54,089 | 0,78 |

| 29. | 35,903 | 30,159 | 0,84 |

| 30. | 50,220 | 40,678 | 0,81 |

Задание 1

По исходным данным табл.1:

1. Построить статистический ряд распределения организаций по признаку уровень затрат на рубль продукции (определить как отношение денежных затрат к стоимости выпуска продукции), образовав 5 групп с равными интервалами

Для изучения структуры организаций по уровню затрат на рубль продукции, пользуясь табл.1, построим интервальный вариационный ряд, характеризующий распределение организаций по изучаемому признаку. Величина интервала рассчитывается по формуле:

![]()

Рассчитываем по данной формуле величину интервала при

n=5; Xmax=0,87млн.руб; Xmin=0,77млн.руб:

![]() млн.руб.

млн.руб.

Путем прибавления величины интервала к минимальному уровню признака в группе получим следующие группы организаций по уровню затрат на рубль продукции:

I 0,77-0,79

II 0,79-0,81

III 0,81-0,83

IV 0,83-0,85

V 0,85 и более

Строим разработочную таблицу (табл.2):

Таблица 2

| Группы предприятий по уровню затрат на рубль продукции, млн. руб | № организации | Уровень затрат на рубль продукции, млн. руб | Выпуск продукции, млн. руб | |

| I | 0,77-0,79 | 7,26,28 | 0,77;0,77; 0,78 | 79,20;70,72; 69,345 |

| Итого | 3 | 2,32 | 219,265 | |

| II | 0,79-0,81 | 4,8, 12,17, 19,23 | 0,79;0,80; 0,79;0,80; 0,79;0,80 | 59,752;54,720; 64,575;53,392; 55,680;57,128 |

| Итого | 6 | 4,77 | 345,247 | |

| III | 0,81-0,83 | 3,5,9, 11,13, 18,25, 27,30 | 0,82;0,81; 0,82;0,81; 0,81;0,82; 0,82;0,82;0,81 | 46,540;41,715; 40,424;42,418 51,612;41,0;43,344; 41,832;50,220 |

| Итого | 9 | 7,34 | 398,805 | |

| IV | 0,83-0,85 | 1,10,14, 16,21, 22,24,29 | 0,83;0,84;0,84; 0,84;0,83;0,83; 0,84;0,84 | 36,45;30,21;35,42; 36,936;31,80;39,204; 28,44;35,903 |

| Итого | 8 | 6,69 | 274,363 | |

| V | 0,85 и более | 2,6,15,20 | 0,86;0,85; 0,87;0,86 | 23,4;26,86;14,4;18,2 |

| Итого | 4 | 3,44 | 82,86 | |

| Всего | 30 | 24,56 | 1320,54 | |

На основании разработочной таблицы строим ряд распределения (табл.3)

Таблица 3

| Группы предприятий по уровню затрат на рубль продукции, млн. руб | № организации, | Кол-во организаций | Кумулята | Удельный вес в процентах | |

| I | 0,77-0,79 | 7,26,28 | 3 | 3 | 10% |

| II | 0,79-0,81 | 4,8,12,17,19,23 | 6 | 9 | 20% |

| III | 0,81-0,83 | 3,5,9,11,13,18,25,27,30 | 9 | 18 | 30% |

| IV | 0,83-0,85 | 1,10,14,16,21,22,24,29 | 8 | 26 | 26,7% |

| V | 0,85 и более | 2,6,15,20 | 4 | 30 | 13,3% |

| Итого | 30 | 100% | |||

Анализ: наибольшее число организаций 17 или 56,7% имеют уровень затрат на рубль продукции от 0,81 до 0,85 млн.руб. Наименьшее число организаций 3 или 10% имеют уровень затрат на рубль продукции от 0,77 до 0,79 млн.руб.

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... выдачи лесоматериалов ЛТ-79А. Внедрение станка по переработке отходов ZRN-51. Далее проведен расчет предложенных мероприятий по повышению технического уровня производства в Пружанском лесхозе по описанной выше методике. Затраты на приобретение трелевочного трактора ТТР-401 представляют собой его балансовую стоимость, которая складывается из оптовой цены трактора и затрат на доставку и равна ...

0 комментариев