Статистическое изучение уровня затрат на производство

Индексный метод

Ряды динамики

Построить графики полученного ряда распределения. Графически определить значения моды и медианы

Уровень затрат на рубль товарной продукции по каждому виду и в целом по трем видам продукции за каждый период

Динамика уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом

Навигация

Построить графики полученного ряда распределения. Графически определить значения моды и медианы

Статистическое изучение уровня затрат на рубль товарной продукции

39834

знака

9

таблиц

6

изображений

2. Построить графики полученного ряда распределения. Графически определить значения моды и медианы

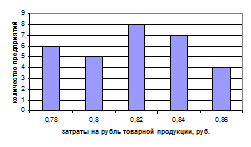

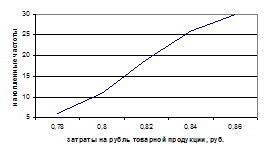

Строим график полученного ряда распределения (рис. 1)

Число организаций

Рис. 1. Гистограмма распределения организаций по уровню затрат на рубль продукции

Моду также можно рассчитать по формуле:

М0=хM0+ iM0(fM0- fM0-1)/ ((fM0- fM0-1)+( fM0- fM0+1))

где М0 – мода;

хM0 – нижняя граница модального интервала;

iM0 – величина модального интервала;

fM0 – частота модального интервала;

fM0-1 – частота модального интервала, предшествующего модальному;

fM0+1 – частота интервала, следующего за модальным.

М0 = 0,81+0,02(9-6)/((9-6)+(9-8))=0,825 млн.руб.

Значение моды говорит о том, что наиболее часто встречается показатель уровня затрат на рубль продукции в организациях в пределах 0,825 млн.р.

Медиана находится в пределах 0,815 млн. руб.

3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Расчет характеристик ряда распределения:

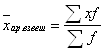

a) Средняя простая арифметическая:

![]()

![]() млн.руб.

млн.руб.

Средняя взвешенная арифметическая:

![]()

![]() =

= ![]()

средняя арифметическая через удельный вес:

![]()

![]()

Анализ: наиболее точная средняя простая арифметическая Расхождение между средней, рассчитанной по формуле простой и взвешенной, связано с тем, что в первом случае мы берем фактические данные, а в остальных случаях центральные показатели, рассчитанные как сумма нижней и верхней границей интервала группы, деленное на 2.

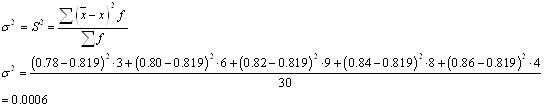

b) Расчет показателей вариации:

Итак, дисперсия равна 0,0006.

c) Среднеквадратическое отклонение:

![]()

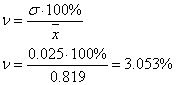

d) Коэффициент вариации:

Коэффициент вариации равен 3,053 % , надежен, так как меньше 33%.

Анализ: среднеквадратическое отклонение 0,025 или с коэффициентом вариации 3,053% говорит о том, что средняя величина 0,819 в ряду распределения типичная и надежная, а сама совокупность однородна.

Из оценочной шкалы колеблемости признака видно, что в данной задаче незначительная колеблемость показателя в ряду распределения,т. к.:

![]()

Задание 2

По исходным данным табл. 1:

1. Установить наличие и характер связи между признаками выпуск продукции и уровень затрат на рубль продукции, образовав пять групп с равными интервалами по обоим признакам, методами:

-аналитической группировки,

- корреляционной таблицы.

На основании разработочной таблицы строим аналитическую таблицу группировки:

Таблица 4. Группировка предприятий по уровню затрат на рубль продукции

| Группы предприятий по уровню затрат на рубль продукции, млн. руб. | Кол-во орг-ций | Уровень затрат на рубль продукции, млн. руб | Выпуск продукции, млн. руб | |||

| Всего, млн руб | На 1 организацию, Млн. руб | Всего, млн. руб | На 1 организацию, млн. руб | |||

| I | 0,77-0,79 | 3 | 2,32 | 0,773 | 219,265 | 73,088 |

| II | 0,79-0,81 | 6 | 4,77 | 0,795 | 345,247 | 57,541 |

| III | 0,81-0,83 | 9 | 7,34 | 0,816 | 398,805 | 44,312 |

| IV | 0,83-0,85 | 8 | 6,69 | 0,836 | 274,363 | 34,295 |

| V | 0,85 и более | 4 | 3,44 | 0,860 | 82,860 | 20,715 |

| Итого | 30 | 24,56 | 0,819 | 1320,54 | 44,018 | |

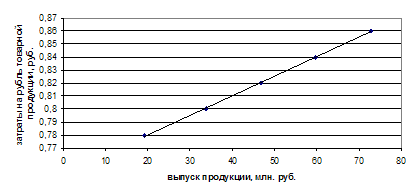

Вывод: Из данных таблицы 4 можно сделать вывод о том, что с увеличением уровня затрат на рубль продукции от I к V группе предприятий уменьшается выпуск продукции на одну организацию. Это свидетельствует о наличии обратной связи между показателями.

По данным таблицы 4 видно, что уровень затрат на рубль продукции от I к V группе возрастает в 1,1 раза, а выпуск продукции убывает в 3,5 раза.

Данные таблицы 4 свидетельствуют о наличии обратной корреляционной связи между уровнем затрат на рубль продукции и выпуском продукции.

Построение корреляционной таблицы

Для построения корреляционной таблицы необходимо сделать группировку по результативному фактору.

Величина интервала по выпуску продукции:

![]() ;

;

где Уmax=79,200 млн.руб.; Уmin=14,4 млн.руб; n=5

![]()

Строим группы:

I 14,4-27,36 (14,4+12,96=27,36)

II 27,36-40,32

III 40,32-53,28

IV 53,28-66,24

V 66,24 и более

Строим корреляционную таблицу(табл. 5):

Таблица 5. Корреляционная таблица взаимосвязи уровня затрат на рубль продукции и выпуска продукции

| Группы предприятий по уровню затрат на рубль продукции | Группы предприятий по выпуску продукции, млн. руб | Итого | ||||||

| 14,40-27,36 | 27,36-40,32 | 40,32-53,28 | 53,28-66,24 | 66,24 и более | ||||

| I | 0,77-0,79 | - | - | - | - | 3 | 3 | |

| II | 0,79-0,81 | - | - | - | 6 | - | 6 | |

| III | 0,81-0,83 | - | - | 9 | - | - | 9 | |

| IV | 0,83-0,85 | - | 8 | - | - | - | 8 | |

| V | 0,85 и более | 4 | - | - | - | - | 4 | |

| Итого | 4 | 8 | 9 | 6 | 3 | 30 | ||

Вывод: Из таблицы 5 следует, что распределение предприятий произошло вдоль диагонали, произведенной из левого нижнего угла в верхний правый угол.

Это говорит об увеличении выпуска продукции с уменьшением затрат на рубль продукции.

Характер концентрации предприятий вдоль диагонали корреляционной таблицы свидетельствует о наличии обратной тесной корреляционной связи между изучаемыми признаками.

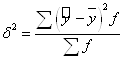

2. Измерьте тесноту корреляционной связи между изучаемыми признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения

Расчет показателя тесноты связи (коэффициент детерминации):

![]()

![]()

Показатели дисперсии рассчитываются по результативному признаку:

Итак, межгрупповая дисперсия δ² равна 218,721.

Общая дисперсия σ²:

![]() , где

, где ![]()

Для нахождения σ² построим разработочную таблицу(табл. 6):

Таблица 6

| № организации | у | у² |

| 1. | 36,45 | 1328,603 |

| 2. | 23,4 | 547,560 |

| 3. | 46,540 | 2165,972 |

| 4. | 59,752 | 3570,302 |

| 5. | 41,415 | 1715,202 |

| 6. | 26,86 | 721,460 |

| 7. | 79,2 | 6272,640 |

| 8. | 54,720 | 2994,278 |

| 9. | 40,424 | 1634,100 |

| 10. | 30,21 | 912,644 |

| 11. | 42,418 | 1799,287 |

| 12. | 64,575 | 4169,931 |

| 13. | 51,612 | 2663,799 |

| 14. | 35,42 | 1254,576 |

| 15. | 14,4 | 207,306 |

| 16. | 36,936 | 1364,268 |

| 17. | 53,392 | 2850,706 |

| 18. | 41,0 | 1681,000 |

| 19. | 55,680 | 3100,262 |

| 20. | 18,2 | 331,240 |

| 21. | 31,8 | 1011,240 |

| 22. | 39,204 | 1536,954 |

| 23. | 57,128 | 3263,608 |

| 24. | 28,44 | 808,834 |

| 25. | 43,344 | 1878,702 |

| 26. | 70,720 | 5001,318 |

| 27. | 41,832 | 1749,916 |

| 28. | 69,345 | 4808,729 |

| 29. | 35,903 | 1289,025 |

| 30. | 50,220 | 2522,048 |

| Итого | 65155,51 | |

Где у – выпуск продукции каждого из 30 предприятия

y²=![]()

σ²=![]()

![]()

η²=![]()

η=![]()

Коэффициент детерминации говорит о том, что изменение выпуска продукции на 93,4% определяется изменением уровня затрат на рубль продукции.

Эмпирическое корреляционное отношение свидетельствует о том, что связь между выпуском продукции и уровнем затрат на рубль продукции весьма тесная по соотношению Чеддока.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,683 определить:

1. Ошибку выборки среднего уровня затрат на рубль продукции и границы, в которых будет находиться средний уровень затрат на рубль продукции в генеральной совокупности

Рассчитываем предельную ошибку выборки:

![]() ; t=1 при р= 0,683

; t=1 при р= 0,683

Распространяем ошибку выборки:

![]() 0,819-0,004≤х≤0,819+0,004

0,819-0,004≤х≤0,819+0,004

от 0,815 до 0,823

Вывод: С вероятностью 0,683 можно утверждать, что средний уровень затрат на рубль продукции предприятия по всем предприятиям отрасли будет находиться в пределах от 0,815 до 0,823.

2. Определить ошибку выборки доли организаций с уровнем затрат на рубль продукции 0,83 млн. руб. и более и границы, в которых будет находиться генеральная доля

![]()

![]()

![]()

ω-∆ ω ≤ р ≤ ω +∆ ω

40-0,64 ≤ р ≤ 40+0,64

от 39,36% до 40,64%.

Вывод: С вероятностью 0,683 можно утверждать, что доля предприятий, имеющих средний уровень затрат на рубль продукции 0,83 млн.руб. и более в генеральной совокупности предприятие отрасли будет находиться в пределах от 39,36% до 40,64%.

Задание 4

Имеются следующие данные по организации:

| Вид продук ции | Базисный год | Отчетный год | ||||

| Выпуск продукц тыс шт. | Себе стоимость ед. продукц, руб | Отпускная цена за ед. продукц. руб. | Выпуск продукц тыс шт. | Себе стоимость ед. продукц, руб | Отпускная цена за ед. продукц. руб. | |

| А | 40 | 210 | 262,5 | 48 | 180,0 | 255,0 |

| Б | 28 | 350 | 425,0 | 25 | 340,0 | 414,0 |

| В | 15 | 280 | 372,0 | 16 | 300,0 | 365,0 |

Определить:

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... выдачи лесоматериалов ЛТ-79А. Внедрение станка по переработке отходов ZRN-51. Далее проведен расчет предложенных мероприятий по повышению технического уровня производства в Пружанском лесхозе по описанной выше методике. Затраты на приобретение трелевочного трактора ТТР-401 представляют собой его балансовую стоимость, которая складывается из оптовой цены трактора и затрат на доставку и равна ...

0 комментариев