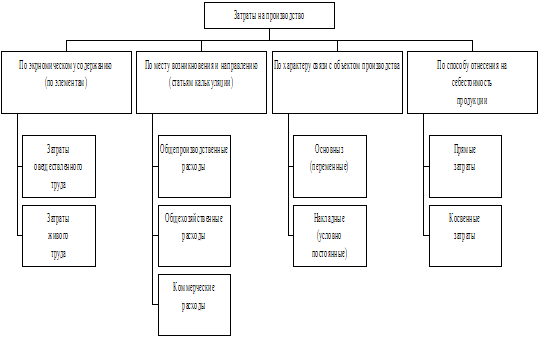

Статистическое изучение уровня затрат на производство

Индексный метод

Ряды динамики

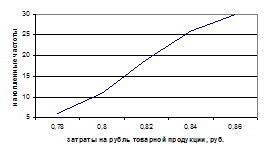

Построить графики полученного ряда распределения. Графически определить значения моды и медианы

Уровень затрат на рубль товарной продукции по каждому виду и в целом по трем видам продукции за каждый период

Динамика уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом

Навигация

Динамика уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом

Статистическое изучение уровня затрат на рубль товарной продукции

39834

знака

9

таблиц

6

изображений

2. Динамика уровня затрат на рубль товарной продукции по каждому виду и по трем видам продукции в целом

Динамика уровня затрат определяется индексным методом:

По отдельному виду продукции:

![]()

По трем видам продукции:

![]() (уровень затрат на рубль продукции А в отчетном периоде по сравнению с базисным снизился на 11,75%)

(уровень затрат на рубль продукции А в отчетном периоде по сравнению с базисным снизился на 11,75%)

![]() (уровень затрат на рубль продукции Б в отчетном периоде по сравнению с базисным снизился на 0,37%)

(уровень затрат на рубль продукции Б в отчетном периоде по сравнению с базисным снизился на 0,37%)

![]() (уровень затрат на рубль продукции В в отчетном периоде по сравнению с базисным увеличился на 9,16%)

(уровень затрат на рубль продукции В в отчетном периоде по сравнению с базисным увеличился на 9,16%)

По всем трем видам продукции:

![]()

![]()

![]()

Затраты на производство по трем видам продукции в отчетном периоде по сравнению с базисным увеличились на 4,68%

3. Аналитическая часть

В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel.

3.1 Постановка задачиПроизвести исследование изменения уровня затрат на рубль товарной продукции организаций за 2004 и 2005 годы на основе данных сайта www.gks.ru «Затраты на один рубль товарной продукции за 2005-2006 год»

Рассчитать удельный вес затрат на рубль продукции по каждому предприятию за 2004 и 2005 годы и на их основе рассчитать интегральный коэффициент структурных различий А. Салаи, приняв 2004 год за базисный, а 2005 год – за отчетный.

Статистический материал:

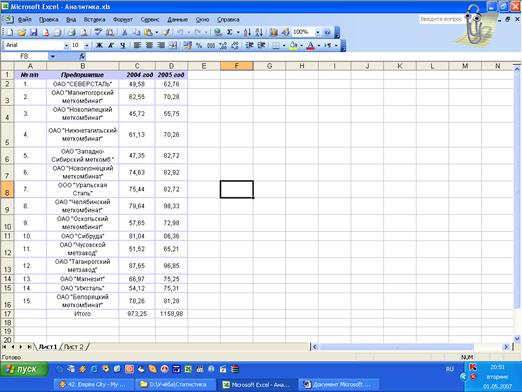

Таблица 9. Затраты на один рубль товарной продукции за 2005-2006 год

| № п/п | Предприятие | 2004 год | 2005 год |

| 1. | ОАО "СЕВЕРСТАЛЬ" | 49,58 | 62,76 |

| 2. | ОАО "Магнитогорский меткомбинат" | 62,55 | 70,28 |

| 3. | ОАО "Новолипецкий меткомбинат" | 45,72 | 55,75 |

| 4. | ОАО "Нижнетагильский меткомбинат" | 61,13 | 70,26 |

| 5. | ОАО "Западно-Сибирский меткомб." | 47,35 | 82,72 |

| 6. | ОАО "Новокузнецкий меткомбинат" | 74,63 | 82,92 |

| 7. | ООО "Уральская Сталь" | 75,44 | 82,72 |

| 8. | ОАО "Челябинский меткомбинат" | 79,64 | 98,33 |

| 9. | ОАО "Оскольский меткомбинат" | 57,65 | 72,98 |

| 10. | ОАО "Сибруда" | 81,04 | 86,36 |

| 11. | ОАО "Чусовской метзавод" | 51,52 | 65,21 |

| 12. | ОАО "Таганрогский метзавод" | 87,65 | 96,85 |

| 13. | ОАО "Магнезит" | 66,97 | 75,25 |

| 14. | ОАО "Ижсталь" | 54,12 | 75,31 |

| 15. | ОАО "Белорецкий меткомбинат" | 78,26 | 81,28 |

| Итого | 973,25 | 1158,98 |

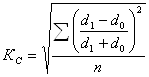

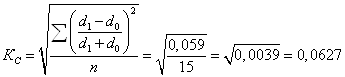

Для характеристики изменения структуры совокупности в динамике применяется интегральный коэффициент структурных различий А. Салаи:

,

,

где d1, d0 – относительные показатели структуры изучаемых совокупностей в отчетном и базисном периодах соответственно; n – число структурных составляющих (групп).

По значению коэффициента судят о происшедших изменениях в составе сравниваемых совокупностей.

Если КС=1 – произошли максимальные различия, если КС=0 – полное совпадение сравниваемых структур.

Изменение коэффициента от 0 до 1 покажет меру структурных различий изучаемых совокупностей.

3.2 Методика выполнения компьютерных расчетовРисунок 3 показывает расположение на рабочем листе Excel таблицы 9 с исходными данными.

Рис.3 Растровый рисунок расположения исходных данных на листе MS Excel.

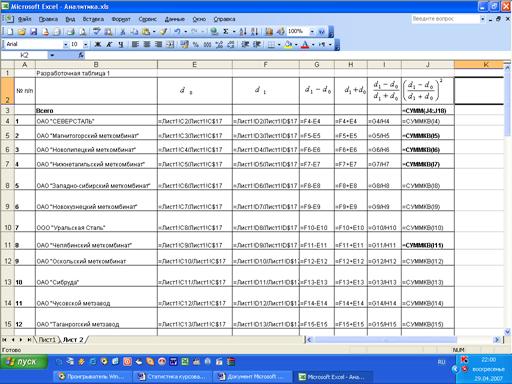

Таблица для выполнения компьютерных расчетов по формуле А. Салаи представлена на рисунке 4.

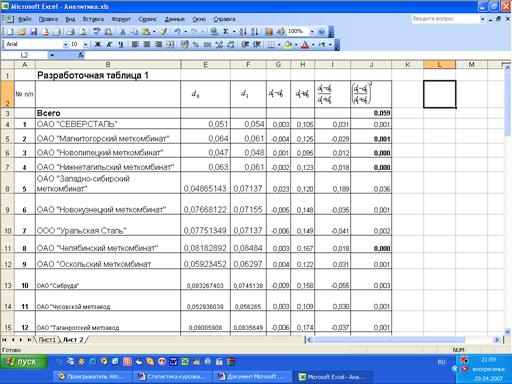

Таблица с полученными итоговыми данными приведена на рис. 5.

На основании полученных данных найдем интегральный коэффициент структурных различий А. Салаи:

Следовательно, в 2005 году по сравнению с 2004 годом в распределении организаций произошли заметные структурные изменения, повлиявшие на изменение среднего уровня затрат на рубль товарной продукции.

Заключение

В данной курсовой работе рассмотрен показатель уровень затрат на рубль продукции, его статистическое изучение, значение и методика расчета.

Также рассматривается индексный метод и ряды динамики, правила их построения, индексы Пааше и Ласпейреса, их значение в статистике.

В расчетной части работы были изучены приемы статистического изучения производственных показателей: выпуска продукции и уровня затрат на рубль продукции. Был построен статистический ряд распределения организаций по признаку уровень затрат на рубль продукции с образованием пяти групп предприятий, построены графики построенного ряда распределения и определены значения характеристик ряда: мода Мо=0,825;медиана Ме=0,815; средняя арифметическая ![]() ; среднее квадратическое отклонение

; среднее квадратическое отклонение ![]() 0,025; коэффициент вариации

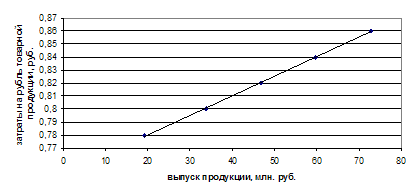

0,025; коэффициент вариации ![]() 3,053%. Между выпуском продукции и уровнем затрат на рубль продукции существует обратная корреляционная связь. Коэффициент детерминации, равный 0,966 говорит о том, что связь между выпуском продукции и уровнем затрат на рубль продукции весьма тесная. Рассчитана ошибка выборки среднего уровня затрат на рубль продукции

3,053%. Между выпуском продукции и уровнем затрат на рубль продукции существует обратная корреляционная связь. Коэффициент детерминации, равный 0,966 говорит о том, что связь между выпуском продукции и уровнем затрат на рубль продукции весьма тесная. Рассчитана ошибка выборки среднего уровня затрат на рубль продукции ![]() и границы, в которых будет находиться средний уровень затрат на рубль продукции в генеральной совокупности- от 0,815 до 0,823. Определена ошибка выборки доли организаций с уровнем затрат на рубль продукции 0,83 млн. руб. и более, которая составила

и границы, в которых будет находиться средний уровень затрат на рубль продукции в генеральной совокупности- от 0,815 до 0,823. Определена ошибка выборки доли организаций с уровнем затрат на рубль продукции 0,83 млн. руб. и более, которая составила ![]() , и границы, в которых будет находиться генеральная доля - от 39,36% до 40,64%.

, и границы, в которых будет находиться генеральная доля - от 39,36% до 40,64%.

В последнем задании расчетной части рассчитан уровень затрат на рубль товарной продукции и его динамика по каждому виду и в целом по трем видам продукции за каждый период. В аналитической части работы проведено исследование изменения уровня затрат на рубль товарной продукции организаций в 2004 и 2005гг. по данным сайта www.gks.ru. Изучение проводилось средствами пакета программ MS Excel.

Были произведены расчеты интегрального коэффициента структурных различий А. Салаи и сделан вывод о произошедших структурных изменениях по уровню затрат на рубль продукции на предприятиях.

Список использованной литературы

1. Гусаров В.М. Теория статистики: Учебн. пособие для вузов. – М.: Аудит, ЮНИТИ, 1998.

2. Практикум по статистике: Учеб. пособие для вузов / Под ред. В.М. Симчеры / ВЗФЭИ. - М.: ЗАО «Финстатинформ», 1999.

3. Российский статистический ежегодник 2006 года.– М.: 2006.

4. Статистика. Задания по выполнению курсовой работы. - М.: Вузовский учебник, 2003.

5. Статистика. Компьютерные лабораторные работы: Методические указания к лабораторной работе №1 «Автоматизированный априорный анализ статистической совокупности в среде MS Excel». – М.: Вузовский учебник, 2005.

6. Статистика. Методические указания по выполнению курсовой работы.-М.: ВЗФЭИ, 2002.

7. www.gks.ru

8. Савицкая, Глафира Викентьевна. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студентов вузов, обуч. по экон. спец. и направлениям.-2-е изд., перераб., доп. -- М.: Минск: ИП "Экоперспектива", 1998.

9. Никольская Э.В. «Анализ хозяйственной деятельности полиграфического предприятия » М. Книга 1989г.

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... выдачи лесоматериалов ЛТ-79А. Внедрение станка по переработке отходов ZRN-51. Далее проведен расчет предложенных мероприятий по повышению технического уровня производства в Пружанском лесхозе по описанной выше методике. Затраты на приобретение трелевочного трактора ТТР-401 представляют собой его балансовую стоимость, которая складывается из оптовой цены трактора и затрат на доставку и равна ...

0 комментариев