Определение состава имущества предприятия и источников его образования

Стоимость производственного и хозяйственного инвентаря

Длительность производственного цикла

Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств

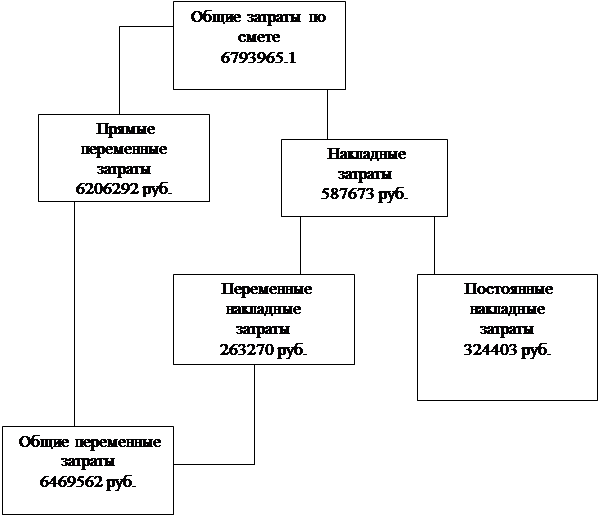

Определение сметы затрат на производство и реализацию продукции

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Сводная смета затрат на производство продукции

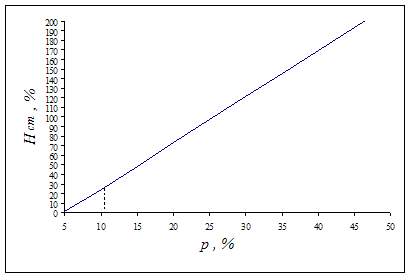

Определение минимально допустимого уровня цены

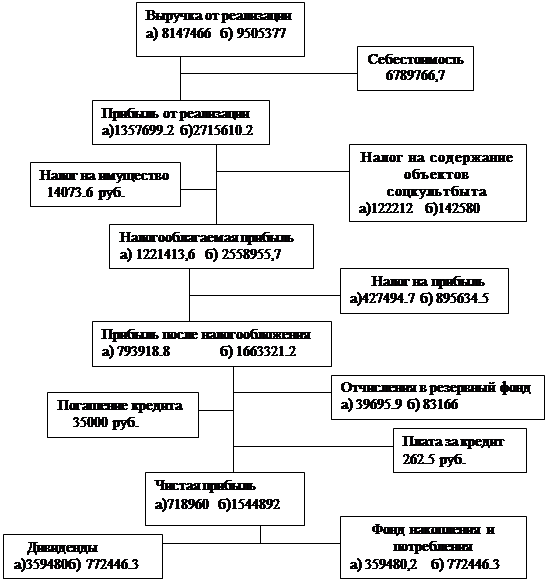

Погашение кредита и уплата процента за кредит

Навигация

Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств

Экономическое обоснование создания малого предприятия акционерного типа

67292

знака

18

таблиц

19

изображений

4.2. Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств.

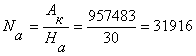

4.3. Определение количества выпускаемых акций

Количество акций (![]() ) устанавливается из соотношения акционерного капитала и номинала акции:

) устанавливается из соотношения акционерного капитала и номинала акции:

(шт.),

(шт.),

где ![]() - номинал акции.

- номинал акции.

![]() =30 (руб.)

=30 (руб.)

5. Составление первоначального прогнозного баланса предприятия

Собственные финансовые средства предприятия и кредитные ресурсы отражаются в главном финансовом документе – балансе. Баланс предприятия характеризует в денежном выражении состояние средств предприятия (активы) и источников их образования (пассивы), а также финансовые результаты хозяйственной деятельности. Плановый баланс – прогнозирование состояния средств предприятия и источников их образования на планируемый период.

Сначала рассмотрим структуру активов. Активы делятся на внеоборотные и оборотные. Разделение обосновано различием в переносе стоимости на производимый продукт и скорости оборота. Внеоборотные средства отличаются длительной продолжительностью оборота (более одного года). К внеоборотным активам относится:

-нематериальные активы - отражают имущественные права: право пользования интеллектуальной собственностью, ноу-хау, товарными знаками, и д. р. Они могут выступать в качестве вклада в уставной капитал. Они могут приобретаться и уже в процессе функционирования предприятия.

- незавершенные капитальные вложения - незаконченное строительство. Объекты включаются независимо от способа строительства (хозяйственный, подрядный, и др.). В нашем случае отсутствуют.

- долгосрочные финансовые вложения - осуществляются на срок больше года. Долгосрочные финансовые вложения могут быть представлены вкладами предприятия в уставные капиталы других предприятий, ценными бумагами, займами, облигациями предприятий, местных органов власти.

- основные средства - это совокупность материально вещественных ценностей, действующих в неизменной форме в течение длительного времени и утрачивающих свою стоимость по частям по мере износа. В основной капитал входит стоимость всего оборудования, машин, производственных зданий, сооружений.

Оборотные активы (средства) - текущие мобильные средства необходимые для непрерывного функционирования предприятия, непрерывно находятся в движении и переносят целиком свою стоимость на изготовляемую продукцию.

К оборотным активам относится:

- запасы сырья и материалов;

- затраты незавершенного производства;

- дебиторская задолженность;

- запасы готовой продукции;

- денежные оборотные средства;

- краткосрочные финансовые вложения (в нашем случае отсутствуют). Данные элементы оборотных средств подробнее были рассмотрены ранее.

Рациональное и экономное использование как внеоборотных, так и оборотных средств является первоочередной задачей предприятия. Поэтому необходимо рассмотреть состав, структуру и взаимоотношение основных и оборотных фондов.

Источники формирования имущества предприятия уделяться на:

- собственные, в основном это уставной капитал либо нераспределенная прибыль;

- заемные, представленные долгосрочными кредитами банков и займами, а также краткосрочными заемными средствами (займы, кредиторская задолженность).

Источники собственных средств предприятия отражаются в разделе баланса «Капитал и резервы», который включает в себя:

1) уставной капитал –стоимостное выражение вклада учредителей в имущество предприятия при его создании.

2) добавочный капитал, который появляется в силу инфляции. Чтобы учесть этот фактор необходимо переоценивать имущество предприятия. Таким образом, добавочный капитал – это индексация капитала в связи с инфляцией.

3) резервный капитал

Заемные средства отражаются в балансе в разделах «Долгосрочные пассивы» и «Краткосрочные пассивы».

Долгосрочные пассивы включают в себя: кредиты банка и прочие займы, подлежащие погашению более чем через год. Краткосрочные пассивы включают в себя: кредиты банка и прочие займы, подлежащие погашению менее чем через год, а также кредиторскую задолжность. В качестве кредиторской задолжности может выступать задолжность поставщикам, которая появляется вследствие отсрочки платежей за приобретаемые ресурсы, задолжность перед бюджетом или задолжность по оплате труда.

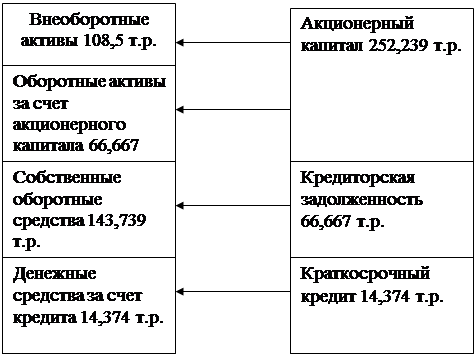

Первоначальный баланс предприятия

Таблица 2

| АКТИВ | Сумма млн.руб | ПАССИВ | Сумма, млн.руб | ||

| II. | Внеоборотные активы | IIV. | Капитал и резервы | ||

| 1.1. | Нематериальные активы | 0,015 | 4.1. | Уставной (акционерный капитал) | 0,9574 |

| 1.2. | Основные средства | Количество обыкновенных акций | |||

| в т.ч. | Итого по разделу IV | 0,9574 | |||

| 1.2.1 | Оборудование : | ||||

| - | технологическое | 0,432 | |||

| - | вспомогательное | 0,1296 | |||

| - | производственный и хозяйственный инвентарь | 0,0432 | |||

| Итого по разделу I | 0,6198 | ||||

| III. | Оборотные активы (средства) | VV. | Долгосрочные пассивы | - | |

| 21. | Запасы сырья и материалов | 0,4855 | VVI. | Краткосрочные пассивы | |

| 22. | Незавершенное производство | 0,0372 | 61. | Кредиты банка | 0,0846 |

| 23. | Запасы готовой продукции | 0,3236 | 62. | Кредиторская задолженность | 0,6241 |

| 24. | Дебиторская задолженность | 0,1155 | |||

| 25. | Денежные средства | 0,0846 | |||

| Итого по разделу II | 1,0464 | Итого по разделу VI | 0,7087 | ||

| IIII. | Убытки | - | |||

| БАЛАНС | 1,6662 | БАЛАНС | 1,6661 | ||

6. Определение численности работающих на предприятии

Расчет численности работников предприятия используется в курсовой работе для определения затрат по заработной плате и производительности труда.

В зависимости от способа установления численности работники предприятия условно подразделяются на три категории:

- основные рабочие;

- вспомогательные рабочие;

- административно-управленческий персонал.

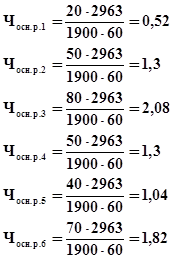

Численность основных рабочих по каждой операции определяется на основе трудоемкости выполняемых работ:

,

,

где ![]() – списочная численность основных рабочих, занятых выполнением i-ой операции;

– списочная численность основных рабочих, занятых выполнением i-ой операции;

![]() – норма времени на выполнение i-ой операции;

– норма времени на выполнение i-ой операции;

![]() – годовой фонд времени работы рабочих;

– годовой фонд времени работы рабочих;

![]() – годовой объем производимой продукции, ед./год

– годовой объем производимой продукции, ед./год

![]()

![]()

![]()

![]()

![]()

![]()

Численность вспомогательных рабочих устанавливается по рабочим местам и нормам обслуживания.

| Должность | Кол-во | Оклад ,руб/мес. |

| Слесарь | 1 ч | 2000 |

| Кладовщик-грузчик | 1 ч | 2500 |

В курсовой работе к такой категории рабочих можно отнести слесарей, кладовщиков, грузчиков и пр. Состав вспомогательных рабочих и их численность устанавливается с учетом их возможной загрузки и совмещения профессии.

Численность инженерно-технических работников устанавливается на основе штатного расписания.

Штатное расписание представляет собой документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт.

| Должность | Кол-во | Оклад , руб. |

| Директор малого предприятия | 1 ч | 4000 |

| Заместитель по коммерческим вопросам | 1 ч | 3500 |

| Бухгалтер-экономист | 1 ч | 3000 |

| Секретарь-референт | 1 ч | 2000 |

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев