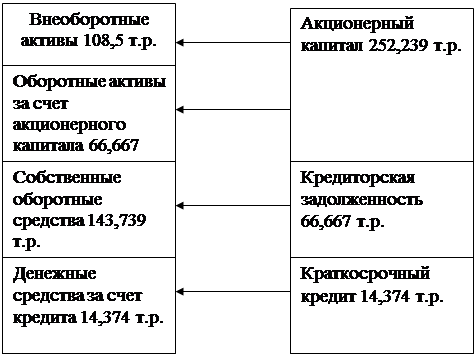

Определение состава имущества предприятия и источников его образования

Стоимость производственного и хозяйственного инвентаря

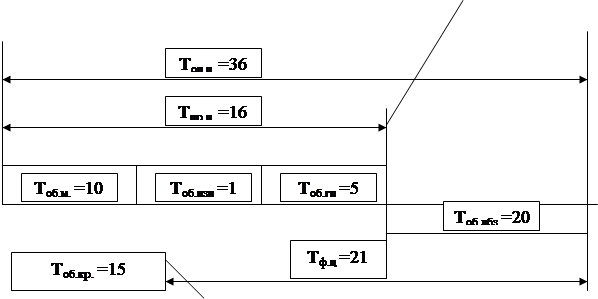

Длительность производственного цикла

Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств

Определение сметы затрат на производство и реализацию продукции

Накладные расходы

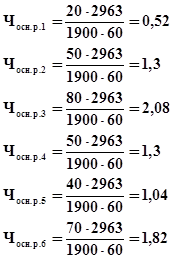

Отчисления на социальные цели вспомогательных рабочих

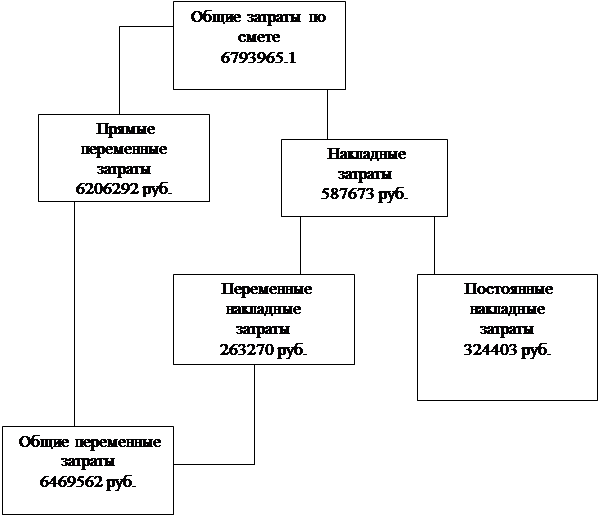

Сводная смета затрат на производство продукции

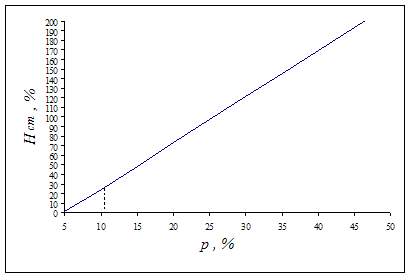

Определение минимально допустимого уровня цены

Погашение кредита и уплата процента за кредит

Навигация

Накладные расходы

Экономическое обоснование создания малого предприятия акционерного типа

67292

знака

18

таблиц

19

изображений

7.7. Накладные расходы

Накладные расходы включают расходы по содержанию и эксплуатации оборудования, управлению предприятием, по реализации продукции и пр., которые не могут быть непосредственно отнесены на ту или иную продукцию, изготовляемую на предприятии.

В первом приближении накладные расходы включают в себя следующие затраты:

- амортизация основных фондов предприятия;

- амортизация нематериальных активов;

- арендная плата за помещение;

- отчисления в ремонтный фонд;

- вспомогательные материалы на содержание оборудование;

- затраты на силовую электроэнергию;

- износ инструмента;

- заработная плата вспомогательных рабочих;

- отчисления на социальные цели вспомогательных рабочих;

- заработная плата административно-управленческого персонала

- отчисления на социальные цели административно-упраленческого персонала;

- командировочные расходы;

- представительские расходы;

- на рекламу;

- налоги на пользование автомобильными дорогами;

- плата за кредит;

- прочие расходы.

7.7.1. Амортизация основных средств (![]() ):

):

Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах. Нормы амортизации устанавливается и периодически пересматривается государством, они едины для всех предприятий и организаций независимо от их форм собственности и форм хозяйствования.

![]()

![]() (руб/год),

(руб/год),

где ![]() – суммарная стоимость основных средств (технологическое и вспомогательное оборудование, производственный и хозяйственный инвентарь);

– суммарная стоимость основных средств (технологическое и вспомогательное оборудование, производственный и хозяйственный инвентарь);

![]() – норма амортизационных отчислений.

– норма амортизационных отчислений.

7.7.2. Амортизация нематериальных активов (![]() )

)

![]() (руб/год),

(руб/год),

где ![]() – стоимость нематериальных активов (п.3.5.)

– стоимость нематериальных активов (п.3.5.)

![]() – срок списания нематериальных активов (

– срок списания нематериальных активов (![]() »5 лет).

»5 лет).

7.7.3. Арендная плата (![]() ):

):

![]()

![]() (руб/год),

(руб/год),

где ![]() – суммарная арендуемая площадь здания, включая производственную и под офис;

– суммарная арендуемая площадь здания, включая производственную и под офис;

![]() – арендная плата за 1м2, руб/м2 ( 50 :200

– арендная плата за 1м2, руб/м2 ( 50 :200![]() руб/м2 замесяц).

руб/м2 замесяц).

7.7.4. Отчисления в ремонтный фонд (![]() ):

):

![]() (руб./год),

(руб./год),

где ![]() - стоимость оборудования (технологического и вспомогательного);

- стоимость оборудования (технологического и вспомогательного);

![]() - коэффициент, учитывающий отчисления в ремонтный фонд (

- коэффициент, учитывающий отчисления в ремонтный фонд (![]() » 0,05-0,10).

» 0,05-0,10).

7.7.5. Вспомогательные материалы на содержание оборудования (![]() ):

):

![]() (руб./год),

(руб./год),

где ![]() - коэффициент, учитывающий затраты на вспомогательные материалы (

- коэффициент, учитывающий затраты на вспомогательные материалы (![]() » 0.02-0,03).

» 0.02-0,03).

7.7.6. Затраты на силовую электроэнергию (![]() )

)

Эти затраты приближенно можно рассчитать по следующей формуле:

![]()

![]() (руб/год),

(руб/год),

где ![]() - количество операций технологического процесса;

- количество операций технологического процесса;

![]() - установленная мощность электродвигателей оборудования, занятого выполнением i-ой операции (в курсовой работе принимается соответственно по операция: 5; 7; 6; 8; 4; 7 квт);

- установленная мощность электродвигателей оборудования, занятого выполнением i-ой операции (в курсовой работе принимается соответственно по операция: 5; 7; 6; 8; 4; 7 квт);

![]() - годовой фонд времени работы оборудования, час/год (дается в задании);

- годовой фонд времени работы оборудования, час/год (дается в задании);

![]() - коэффициент, учитывающий загрузку оборудования по соответствующей операции (принимается по результатам расчета, выполненного в п.3.1.);

- коэффициент, учитывающий загрузку оборудования по соответствующей операции (принимается по результатам расчета, выполненного в п.3.1.);

![]() - коэффициент, учитывающий удельный вес основного времени в норме времени на выполнение операции (в среднем по каждой операции –

- коэффициент, учитывающий удельный вес основного времени в норме времени на выполнение операции (в среднем по каждой операции – ![]() » 0,5);

» 0,5);

![]() - коэффициент, учитывающий использование электродвигателей по мощности (по каждой операции –

- коэффициент, учитывающий использование электродвигателей по мощности (по каждой операции – ![]() » 0,6);

» 0,6);

![]() - цена электроэнергии за 1 квт/час (87коп/квт-ч).

- цена электроэнергии за 1 квт/час (87коп/квт-ч).

7.7.7. Износ инструмента (![]() ):

):

![]() (руб./год),

(руб./год),

где ![]() - норма времени на выполнение i-ой операции;

- норма времени на выполнение i-ой операции;

![]() - средняя стойкость инструмента, мин./срок службы (

- средняя стойкость инструмента, мин./срок службы (![]() » 300 мин.);

» 300 мин.);

![]() - средняя цена единицы инструмента (

- средняя цена единицы инструмента (![]() »20-30 руб./ед.);

»20-30 руб./ед.);

![]() - годовой объем производства, ед./год.

- годовой объем производства, ед./год.

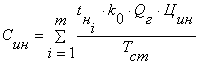

7.7.8. Заработная плата вспомогательных рабочих (![]() )

)

![]()

, руб./год,

![]() (руб/год)

(руб/год)

где ![]() - количество профессий вспомогательных рабочих;

- количество профессий вспомогательных рабочих;

![]() - численность рабочих по соответствующей профессии;

- численность рабочих по соответствующей профессии;

![]() - месячная тарифная ставка рабочего соответствующего разряда;

- месячная тарифная ставка рабочего соответствующего разряда;

![]() - коэффициент, учитывающий премии и доплаты для вспомогательных рабочих (

- коэффициент, учитывающий премии и доплаты для вспомогательных рабочих (![]() = 1,2-1,3);

= 1,2-1,3);

![]() - районный коэффициент (

- районный коэффициент (![]() = 1,3).

= 1,3).

Похожие работы

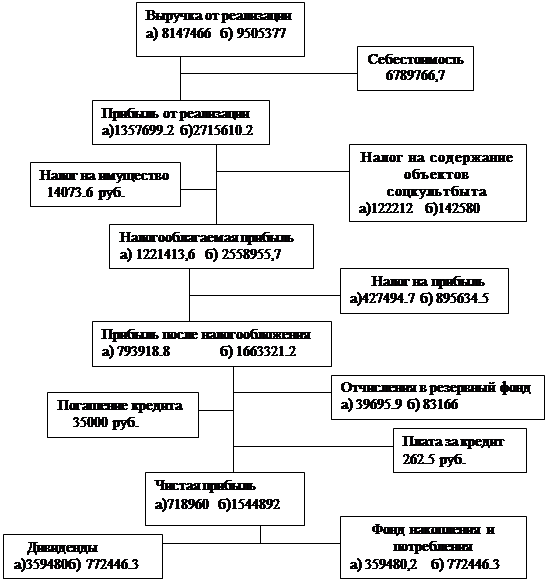

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев