Определение состава имущества предприятия и источников его образования

Стоимость производственного и хозяйственного инвентаря

Длительность производственного цикла

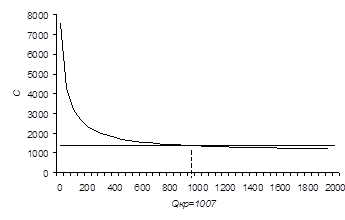

Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств

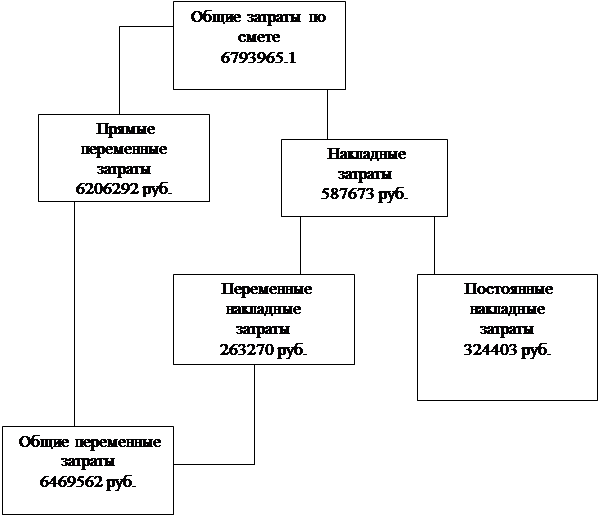

Определение сметы затрат на производство и реализацию продукции

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Сводная смета затрат на производство продукции

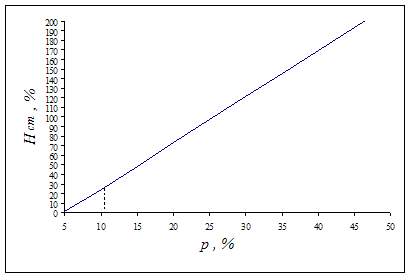

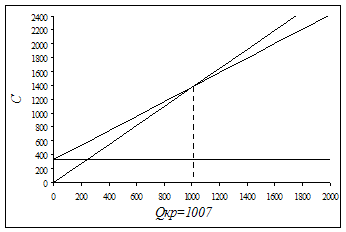

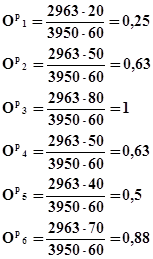

Определение минимально допустимого уровня цены

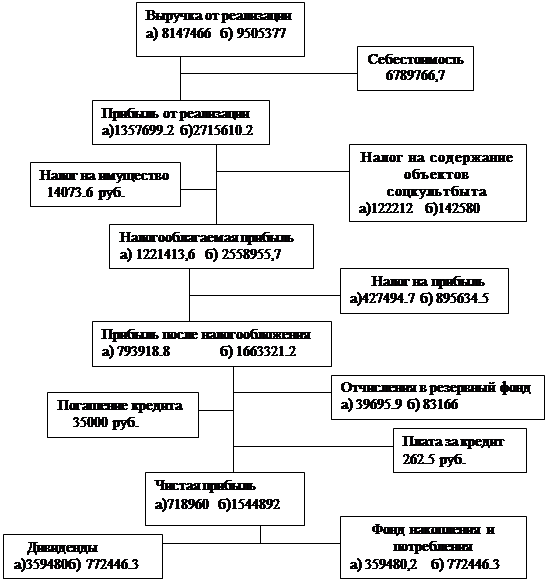

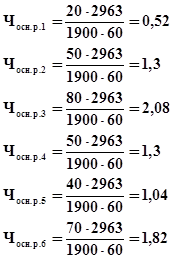

Погашение кредита и уплата процента за кредит

Навигация

Определение состава имущества предприятия и источников его образования

Экономическое обоснование создания малого предприятия акционерного типа

67292

знака

18

таблиц

19

изображений

1. Определение состава имущества предприятия и источников его образования

Имущество предприятия включает в себя все виды имущества, которые необходимы для осуществления хозяйственной деятельности. Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п.., которые могут быть проданы или переданы.

В нашем случае для создания предприятия необходим следующий перечень имущества:

в первом приближении этот перечень включает в себя:

- оборудование;

- здания;

- материальные оборотные средства;

- денежные оборотные средства;

Оборудование включает в себя разнообразные виды оборудования, применяемые для производства продукции – станки, прессы, прокатные станки, подъемно-транспортное оборудование;

Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К ним относятся производственные корпуса цехов, гаражи, складские помещения и т. д.;

К материальным оборотным средствам относят оборотные средства в производственные запасы сырья и материалов, оборотные средства в незавершенное производство и оборотные средства в запасы готовой продукции.

Денежные оборотные средства – это свободные денежные средства, находящиеся в кассе или на текущих счетах в банке.

Каждый из перечисленных видов имущества может иметь различные источники образования. К таким источникам могут быть отнесены:

- акционерный капитал;

- аренда;

- краткосрочный кредит;

- кредиторская задолженность.

В последующем, в процессе функционирования предприятия, к этим источникам добавляются амортизационные отчисления и нераспределенная прибыль предприятия.

Варианты источников формирования имущества предприятия

| Имущество предприятия | Варианты |

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| |

| Оборудование | Х | Х | Х | А | Х | Х |

|

| Здание | Х | А | А | А | Х | А |

|

| Материальные оборотные средства | Х | Х | К | К | К | Х |

|

| Денежные оборотные средства | Х | К | К | К | К | Х |

|

| Примечание | |||||||

| Х – акционерный капитал | |||||||

| А – аренда | |||||||

| К – краткосрочный кредит банка | |||||||

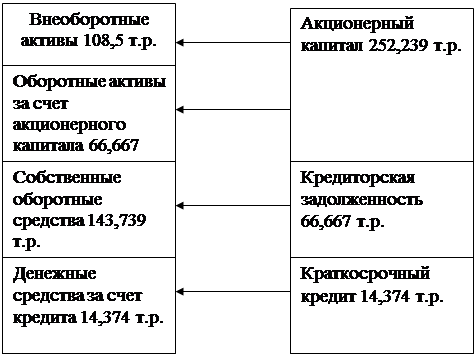

В данном случае наиболее подходящий вариант – второй, поэтому в дальнейшем методика выполнения курсовой работы будет излагаться применительно ко второму варианту формирования имущества создаваемого предприятия. Этим вариантом предусматривается приобретение имущества за счет следующих источников:

- оборудование и материальные оборотные средства – за счет акционерного капитала;

- здание берется в аренду;

- денежные оборотные средства формируются за счет краткосрочного кредита.

3. Определение потребности в имуществе предприятия

Для создания предприятия необходимо следующее имущество:

- технологическое оборудование;

- вспомогательное оборудование;

- производственный и хозяйственный инвентарь;

- производственное помещение;

- складское помещение;

- помещение, занятое под офис;

- нематериальные активы;

- оборотные средства в производственные запасы;

- оборотные средства в незавершенное производство;

- оборотные средства в запасы готовой продукции;

- дебиторская задолженность;

- денежные оборотные средства.

3.1. Стоимость технологического оборудования

3.1.1. Стоимость технологического оборудования представляет собой сумму произведения количества оборудования и его цены по всем операциям технологического процесса:

![]() Цi=60+78+102+90+60+42=432 (тыс. руб.),

Цi=60+78+102+90+60+42=432 (тыс. руб.),

где m – количество операций технологического процесса изготовления изделий;

O i – принятое количество единиц оборудования, занятого выполняемой i- ой операции;

Ц i – цена единицы оборудования, занятого выполнением i- ой операции (дается в исходных данных).

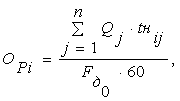

3.1.2. Расчетное количество единиц оборудования по каждой операции в общем случае может быть установлено из следующего выражения:

где ![]() – номенклатура изготавливаемых изделий;

– номенклатура изготавливаемых изделий;

![]() – годовой объем производимой продукции, ед\год;

– годовой объем производимой продукции, ед\год;

![]() – норма времени на изготовление j-го изделия по i-ой операции;

– норма времени на изготовление j-го изделия по i-ой операции;

![]() - годовой фонд времени работы оборудования, час\год (задается в исходных данных).

- годовой фонд времени работы оборудования, час\год (задается в исходных данных).

В данной формуле отправным моментом является величина ![]() и

и ![]() , которые должны устанавливаться на основе спроса рынка или возможности предприятия.

, которые должны устанавливаться на основе спроса рынка или возможности предприятия.

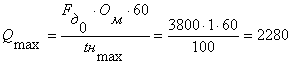

Однако, поскольку, в задании спрос рынка не представляется возможным установить, в работе все расчеты будут выполняться по условному изделию исходя из возможностей предприятия. Эта возможность определяется исходя из 100-% загрузки оборудования на самой трудоемкой операции, т.е. по самому узкому месту.

(ед.),где

(ед.),где

![]() – принятое количество оборудования, занятое выполнением самой трудоемкой операции;

– принятое количество оборудования, занятое выполнением самой трудоемкой операции;

![]() – норма время по самой трудоемкой операции (устанавливается на основе исходных данных).

– норма время по самой трудоемкой операции (устанавливается на основе исходных данных).

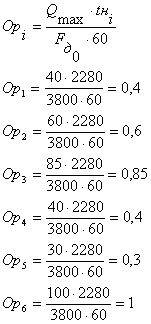

Принятое количество единиц оборудования на самой трудоемкой операции (![]() в работе принимается равным 1,0 либо 2,0). Если

в работе принимается равным 1,0 либо 2,0). Если ![]() = 1,0, то на всех остальных операциях расчетное количество единиц оборудования будет меньше 1,0. Коэффициент загрузки оборудования по каждой операции будет равен рассчитанному количеству оборудования. При

= 1,0, то на всех остальных операциях расчетное количество единиц оборудования будет меньше 1,0. Коэффициент загрузки оборудования по каждой операции будет равен рассчитанному количеству оборудования. При ![]() = 2,0 расчетное количество оборудования на остальных операциях может быть больше единицы. В этом случае, чтобы получить принятое количество оборудования, необходимо расчетное

количество оборудования округлить до целого большего числа. Тогда коэффициент загрузки по каждой операции рассчитывается как частное от деления расчетного количества оборудования на принятое.

= 2,0 расчетное количество оборудования на остальных операциях может быть больше единицы. В этом случае, чтобы получить принятое количество оборудования, необходимо расчетное

количество оборудования округлить до целого большего числа. Тогда коэффициент загрузки по каждой операции рассчитывается как частное от деления расчетного количества оборудования на принятое.

В данном случае расчетное количество оборудования по каждой операции устанавливается по выражению:

Величина ![]() , соответствующая количеству продукции, производимой на самой трудоемкой операции, представляет собой производственную мощность создаваемого предприятия. Все последующие расчеты будут выполняться на объем производства, соответствующий производственной мощности, которую в дальнейшем будем обозначать буквой

, соответствующая количеству продукции, производимой на самой трудоемкой операции, представляет собой производственную мощность создаваемого предприятия. Все последующие расчеты будут выполняться на объем производства, соответствующий производственной мощности, которую в дальнейшем будем обозначать буквой ![]() .

.

По результатам расчета коэффициента загрузки строится столбиковая диаграмма загрузки оборудования, которая дает наглядное представление о степени использования оборудования. По оси абцис откладываются номера операции, на которых занято оборудование, а по оси ординат – численное значение коэффициента загрузки. Высота столбика соответствует коэффициенту загрузки оборудования по каждой операции.

3.2. Стоимость вспомогательного оборудования

Стоимость вспомогательного оборудования определяется приближенно – 30% от стоимости технологического оборудования.

Кво=![]() (тыс. руб.)

(тыс. руб.)

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев