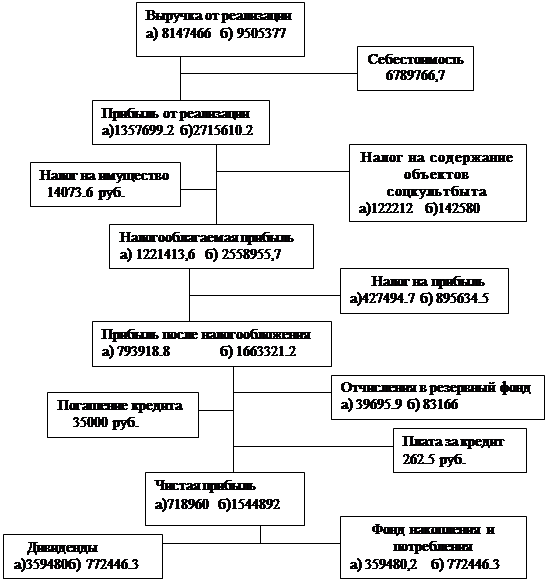

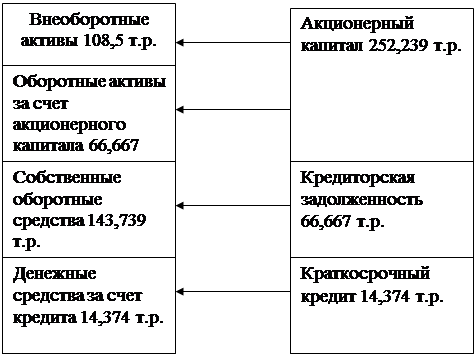

Определение состава имущества предприятия и источников его образования

Стоимость производственного и хозяйственного инвентаря

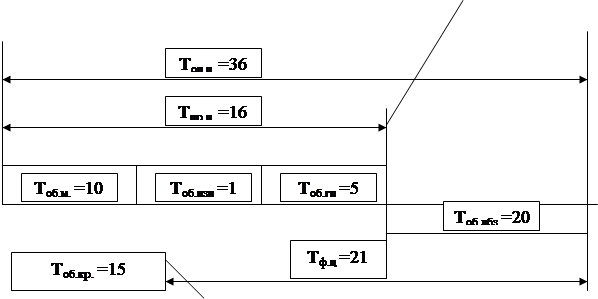

Длительность производственного цикла

Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств

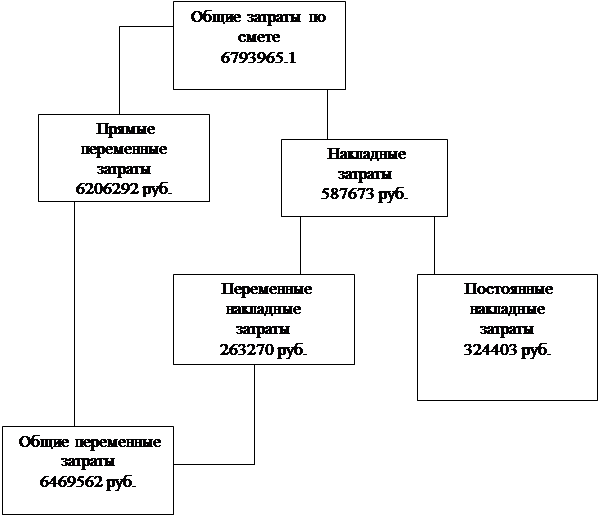

Определение сметы затрат на производство и реализацию продукции

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Сводная смета затрат на производство продукции

Определение минимально допустимого уровня цены

Погашение кредита и уплата процента за кредит

Навигация

Определение минимально допустимого уровня цены

Экономическое обоснование создания малого предприятия акционерного типа

67292

знака

18

таблиц

19

изображений

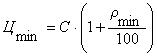

10. Определение минимально допустимого уровня цены

Как было отмечено ранее, целью курсовой работы является определение минимального уровня цены, т.е. такого её значения, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки. Этот уровень численно можно представить в виде следующего выражения:

![]() (руб./ед.),

(руб./ед.),

где ![]() - себестоимость единицы продукции, руб./ед.;

- себестоимость единицы продукции, руб./ед.;

![]() - минимальный уровень рентабельности продукции, %.

- минимальный уровень рентабельности продукции, %.

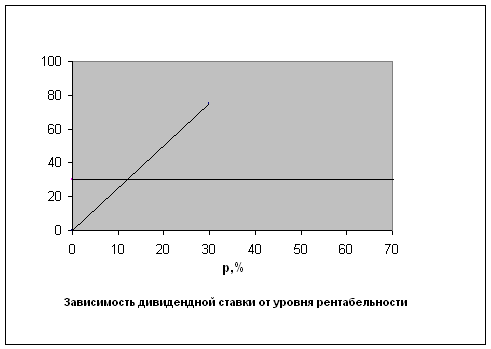

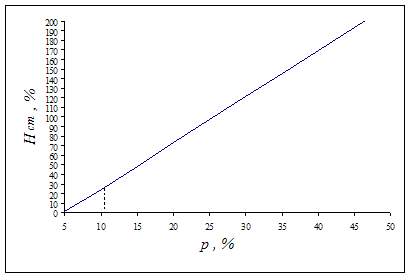

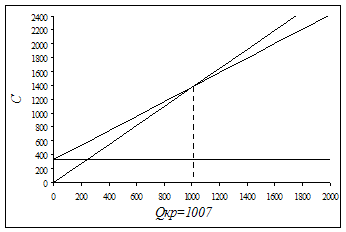

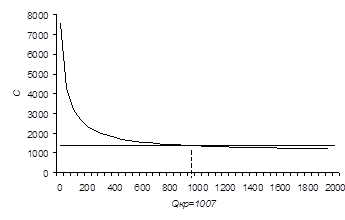

Минимальный уровень рентабельности позволяет установить прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены:

![]()

Минимальный уровень рентабельности и соответствующая ему минимальная цена получается графически на пересечении двух прямых:

1 - прямой, выражающей зависимость дивидендной ставки от уровня рентабельности;

2 - прямой, выражающей задаваемый уровень дивидендной ставки (Нсттр).

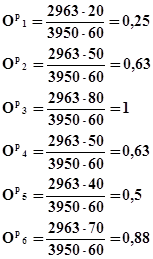

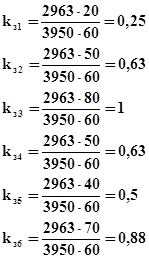

10.1. Для получения зависимости дивидендной ставки от уровня рентабельности продукции задаются произвольно двумя значениями уровня рентабельности (например, 20% и 40 % или 10% и 30%) и для этих значений определяются два уровня цен:

![]() ,

,

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

а)![]() (руб./ед),

(руб./ед),

б)![]() (руб./ед),

(руб./ед),

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

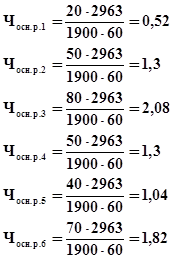

10.2. Для выбранных двух значений рентабельности и соответствующих им цен определяются выручка ![]() и прибыль от реализации продукции

и прибыль от реализации продукции ![]()

а)![]() (руб./год),

(руб./год),

б)![]() (руб./год),

(руб./год),

а)![]() (руб./год).

(руб./год).

б)![]() (руб/год)

(руб/год)

10.3. Определение налогооблагаемой прибыли

Налогооблагаемая прибыль (![]() ) представляет собой разность между прибылью от реализации и уплачиваемыми налогом на имущество (

) представляет собой разность между прибылью от реализации и уплачиваемыми налогом на имущество (![]() ) и

) и

![]() ,руб./год.

,руб./год.

![]() (руб./год.)

(руб./год.)

![]() (руб./год.)

(руб./год.)

Налог на имущество уплачивается в размере 2% от актива баланса.

10.4. Прибыль после налогообложения (![]() )

)

![]() ,руб./год,

,руб./год,

![]() (руб./год)

(руб./год)

![]() (руб./год)

(руб./год)

где ![]() - налог на прибыль (24% от налогооблагаемой прибыли).

- налог на прибыль (24% от налогооблагаемой прибыли).

10.5. Отчисления в резервный фонд ![]()

![]() ,руб./год,

,руб./год,

где ![]() - коэффициент, учитывающий отчисления в резервный фонд (

- коэффициент, учитывающий отчисления в резервный фонд (![]() = 0,05).

= 0,05).

![]() (руб./год)

(руб./год)

![]() (руб./год)

(руб./год)

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев