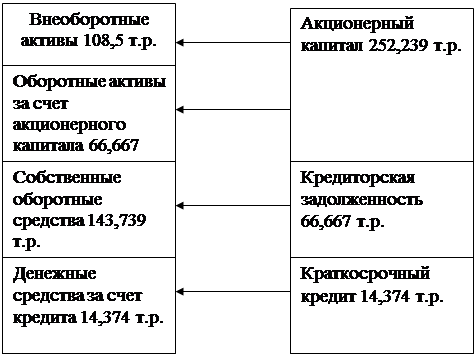

Определение состава имущества предприятия и источников его образования

Стоимость производственного и хозяйственного инвентаря

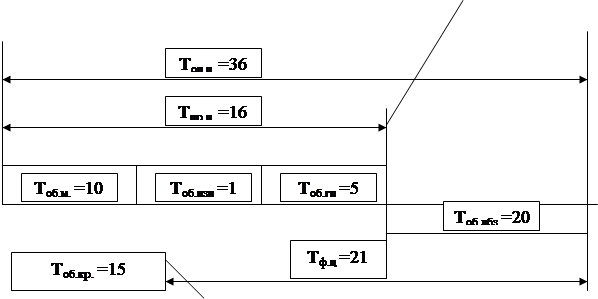

Длительность производственного цикла

Краткосрочный кредит (сроком на месяц) принимается приблизительно на уровне денежных оборотных средств

Определение сметы затрат на производство и реализацию продукции

Накладные расходы

Отчисления на социальные цели вспомогательных рабочих

Сводная смета затрат на производство продукции

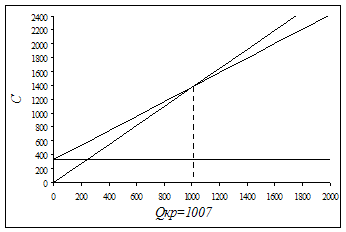

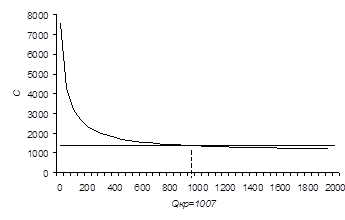

Определение минимально допустимого уровня цены

Погашение кредита и уплата процента за кредит

Навигация

Сводная смета затрат на производство продукции

Экономическое обоснование создания малого предприятия акционерного типа

67292

знака

18

таблиц

19

изображений

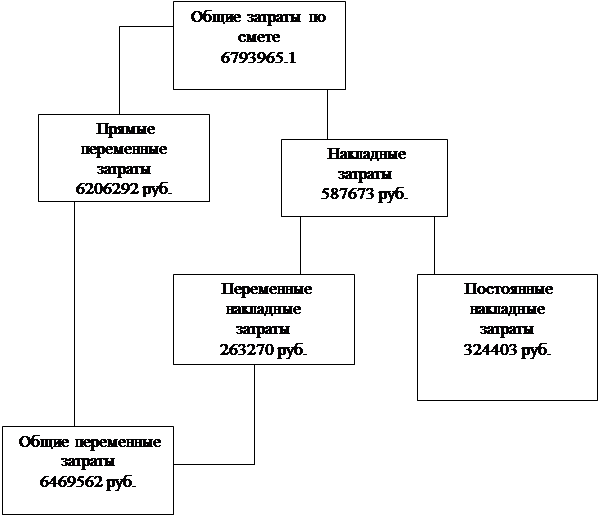

8. Сводная смета затрат на производство продукции

Сводная смета затрат на производство составляется на годовой выпуск продукции по статьям расходов и элементам затрат. В начале рассчитывается смета затрат по статьям расходов, затем осуществляется увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливается сводная смета затрат на производство продукции по экономическим элементам.

Смета затрат на производство продукции по статьям расходов

Таблица 5

| № п/п | Статьи затрат | Сумма, тыс.руб./год | Уд.вес затрат, % |

| 1. | Основные материалы | 12483 | - |

| 2. | Реализуемые отходы | 1881 | - |

| 3. | Основные материалы за вычетом отходов | 12294 | 32,6 |

| 4. | Основная заработная плата производственных рабочих | 15278 | 40,6 |

| 5. | Дополнительная заработная плата производственных рабочих | 2291 | 6,1 |

| 6. | Отчисления на социальные цели | 6254 | 16,6 |

| 7. | Накладные расходы | 1538 | 4,1 |

| Итого: (п.3+п.4+п.5+п.6+п.7) | 37658 | 100 |

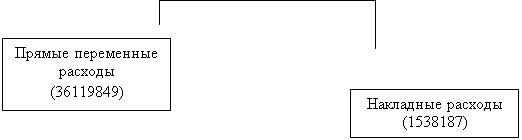

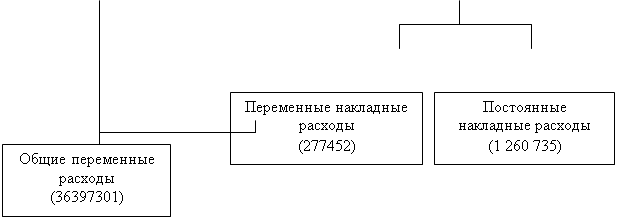

Классификация затрат по степени их зависимости от объема производства

| |||||||

| |||||||

| |||||||

Рис.1. Классификация затрат

Увязка сметы затрат на производство продукции по статьям расходов и элементам затрат

Таблица 6

| № п/п | Статьи затрат | Элементы затрат | Сумма затрат | ||||

| материальные затраты | оплата труда | отчисления на соц.нужды | амортизация | прочие расходы | |||

| I. Прямые переменные затраты | |||||||

| 1. | Основные материалы за вычетом отходов | 112294 | 12294 | ||||

| 2. | Основная заработная плата производственных рабочих | 15278 | 15278 | ||||

| 3. | Дополнительная заработная плата | 2291 | 2291 | ||||

| 4. | Отчисления на социальные цели | 6254 | 6254 | ||||

| II. Накладные расходы | |||||||

| 5. | Амортизация основных фондов | 90720 | 90720 | ||||

| 6. | Амортизация нематериальных активов | 3000 | 3000 | ||||

| 7. | Арендная плата | 80400 | 80400 | ||||

| 8. | Отчисления в ремонтный фонд | 28080 | 28080 | ||||

| 9. | Вспомогательные материалы | 11232 | 11232 | ||||

| 10. | Электроэнергия | 2251 | 2251 | ||||

| 11. | Износ инструмента | 33725 | 33725 | ||||

| 12. | Заработная плата вспомогательных рабочих | 59904 | 59904 | ||||

| 13 | Отчисления на соц. цели вспомогательных рабочих | 33321 | 33321 | ||||

| 14 | Заработная плата адм. – упр. персонала | 155500 | 155500 | ||||

| 15 | Отчисления на соц. цели адм. – упр. персонала | 189741 | 189741 | ||||

| 16 | Налоги на пользование дорогами | 436800 | 436800 | ||||

| 17 | Командировочные расходы | 43680 | 43680 | ||||

| 18 | Представительские расходы | 189741 | 189741 | ||||

| 19 | Реклама | 1269 | 1269 | ||||

| 20 | Краткосрочный кредит | 2159 | 2159 | ||||

| 21 | Прочие расходы | 145127 | 145127 | ||||

| Сумма затрат по элементам | 159502 | 232973 | 229316 | 90720 | 928097 | 1514687 | |

На основании данных, представленных в табл. 6 составляется смета затрат по экономическим элементам

Таблица 7

Cмета затрат на производство продукции по экономическим элементам

| № п/п | Элементы затрат | Сумма, тыс.руб./год | Удельный вес затрат, % |

| 1. | Материальные затраты | 159502 | 9,8 |

| 2. | Оплата труда | 232973 | 14,2 |

| 3. | Отчисления на социальные нужды | 229316 | 13,9 |

| 4. | Амортизация | 90720 | 5,5 |

| 5. | Прочие расходы | 928097 | 56,6 |

| Итого затрат | 1640608 | 100 |

7. Калькулирование себестоимости продукции

Калькулирование означает расчет себестоимости единицы продукции. Основное назначение калькуляции - определение нижнего предела цены. Калькулирование себестоимости продукции осуществляется по статьям расходов, представленным в табл. 5.

Первые 6 статей рассчитываются на единицу продукции прямым путем по методике, рассмотренной выше (п.7.2.÷7.6.).

Расчет накладных расходов осуществляется в трёх вариантах:

1. В первом - для условий однономенклатурного производства, эти расходы на единицу продукции (![]() ) определяются делением их общей суммы на объем производства:

) определяются делением их общей суммы на объем производства:

![]() (руб./ед.),

(руб./ед.),

где ![]() - общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

- общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

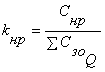

2. Во втором варианте - накладные расходы на единицу продукции рассчитываются для условий многономенклатурного производства по формуле:

![]() (руб./ед.),

(руб./ед.),

где ![]() - коэффициент накладных расходов;

- коэффициент накладных расходов;

![]() - основная заработная плата производственных рабочих на единицу

- основная заработная плата производственных рабочих на единицу

продукции.

Коэффициент накладных расходов представляет собой отношение общей суммы накладных расходов к сумме основной заработной платы производственных рабочих, занятых изготовлением различных изделий.

![]()

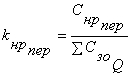

3. Третий вариант расчета накладных расходов на единицу продукции предполагает их разделение на переменные (![]() ) и постоянные расходы (

) и постоянные расходы (![]() ).

).

![]()

![]()

(руб./ед.),

![]() (руб./ед.),

(руб./ед.),

где ![]() и

и ![]() - соответственно коэффициенты переменных и

- соответственно коэффициенты переменных и

постоянных накладных расходов.

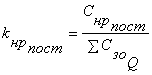

В свою очередь коэффициенты соответствующих накладных расходов определяются по формулам:

![]()

,

, ![]()

где ![]() и

и ![]() - соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

- соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

По всем трем вариантам расчет себестоимости продукции следует свести в таблицу 8.

Таблица 8

Калькуляция себестоимости продукции

| № п/п | Статьи расходов руб./ед. | Варианты калькуляции | ||

| 1 | 2 | 3 | ||

| 1 | Основные материалы | 6800 | 6800 | 6800 |

| 2. | Реализуемые отходы | 238 | 238 | 238 |

| 3. | Основные материалы за вычетом отходов | 6562 | 6562 | 6562 |

| 4. | Основная заработная плата | 89,4 | 89,4 | 89,4 |

| 5. | Дополнительная заработная плата | 13,41 | 13,41 | 13,41 |

| 6. | Отчисления на социальные цели | 36,6 | 36,6 | 36,6 |

| 7. | Накладные расходы | 685,9 | 685,9 | - |

| в т.ч. переменные накладные | - | - | 137,8 | |

| 8. | Итого переменные прямые и переменные накладные расходы | - | - | 6839 |

| 9. | Постоянные накладные расходы | - | - | 548 |

| 10. | Себестоимость единицы продукции | 7387 | 7387 | 7387 |

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев