И 1 - индексы обозначающие соответственно начало и конец периода времени

Принцип диверсификации

Оценка общего, рыночного и собственного рисков финансовых активов

Оценка общего риска финансовых активов

Оценка рыночного и собственного риска финансовых активов

Оценка взаимосвязи изменений финансовых активов

Снижение риска финансовых активов

Навигация

Принцип диверсификации

Исследования систематического (рыночного) и собственного риска российских финансовых активов

44087

знаков

10

таблиц

1

изображение

1.3 Принцип диверсификации

При формировании портфеля инвестор сталкивается с проблемами селективности, выбора наиболее благоприятного времени для проведения операции и адекватных поставленным целям методов управления риском.

Первая проблема представляет собой известную в экономической теории задачу о наилучшем размещении ресурсов при заданных ограничениях. При этом основными критериями включения активов в портфель являются соотношения доходности, ликвидности и риска.

Эффективность следующей проблемы во многом зависит от точности анализа и прогноза изменения уровня цен на конкретные виды активов.

Для непосредственного управлениями рисками наиболее часто используется диверсификация.

Диверсификация – это включение в инвестиционный портфель различных ценных бумаг с целью снижения риска портфеля. [6]

Сущность диверсификации состоит в формировании инвестиционного портфеля таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность. Формально эта задача может быть сформулирована следующим образом: минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска.

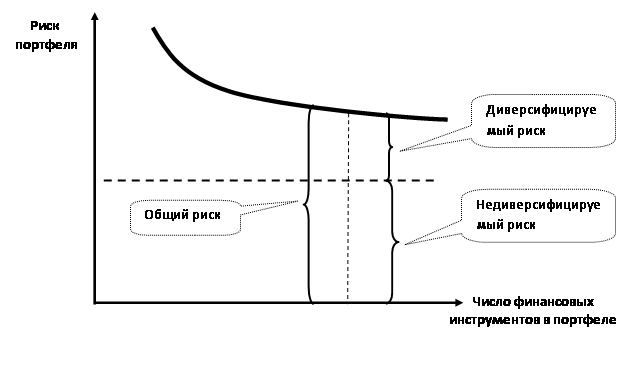

Общий риск портфеля состоит из двух частей (см. рис. 1.1): [7]

· диверсифицируемого, или несистематического, риска (diversifiable risk, firm-specific risk, nonsystematic risk), т.е. риска, который присущ именно этой фирме. Поскольку это нетиповой, специфический риск, его можно элиминировать за счет диверсификации, т.е. включения в портфель случайно отобранных активов, изменяющихся в силу случайности отбора разнонаправленно (так,, инвестирование 1 млн руб. в акции 10 случайно отобранных компаний менее рисково, нежели инвестирование той же суммы в акции одной компании);

· недиверсифицируемого, или систематического, рыночного, риска (nondiversifiable risk, systematic risk, market risk), т. e. риска, который присущ рынку в целом. Этот риск неизбежен, он предопределен рынком как рисковой конструкцией, а потому его нельзя уменьшить за счет структурных преобразований.

Рисисунок 1.1. Зависимость степени риска от диверсификации портфеля

Риск инвестиционного портфеля также может быть представлен следующим образом: (1.9)

Риск инвестиционного портфеля также может быть представлен следующим образом: (1.9)

| |||

![]()

|

![]() - дисперсия доходности инвестиционного портфеля;

- дисперсия доходности инвестиционного портфеля;

![]() - дисперсия доходности фондового индекса;

- дисперсия доходности фондового индекса;

![]() - бета-коэфициент инвестиционного портфеля;

- бета-коэфициент инвестиционного портфеля;

![]() - рыночный риск инвестиционного портфеля;

- рыночный риск инвестиционного портфеля;

![]() - собственный риск инвестиционного портфеля.

- собственный риск инвестиционного портфеля.

|

![]() =

=![]() ,

,

![]() - ковариация актива с портфелем в целом (характеризует влияние, оказываемое отдельным активом на риск портфеля)

- ковариация актива с портфелем в целом (характеризует влияние, оказываемое отдельным активом на риск портфеля)

|

![]() =

=![]() ,

,

![]() - доля j-ой ценной бумаги в портфеле;

- доля j-ой ценной бумаги в портфеле;

![]() - ковариация j-ой ценной бумаги с бумагой i. (см. формулу 1. 12)

- ковариация j-ой ценной бумаги с бумагой i. (см. формулу 1. 12)

|

Собственный риск инвестиционного портфеля рассчитывается по формуле: (1.13)

![]() ,(1.13)

,(1.13)

n – количество активов в портфеле;

xi – доля i-ого актива в портфеле;

![]() – собственный риск актива, входящего в портфель.

– собственный риск актива, входящего в портфель.

Так как бета-коэффициент портфеля – это среднее значение бета-коэффициентов ценных бумаг, входящих в портфель, то при включении в портфель большого количества ценных бумаг с различными бета, бета-коэффициент портфеля будет представлять собой усредненное значение коэффициентов бета этих бумаг. [5]

Это означает, что диверсификация приводит к усреднению рыночного риска, но не может значительно его снизить.(1.14)

|

![]() - дисперсия доходности фондового индекса;

- дисперсия доходности фондового индекса;

![]() - бета-коэфициент актива, входящего в портфель.

- бета-коэфициент актива, входящего в портфель.

Исследования показали, что если портфель состоит из 10 – 20 видов ценных бумаг, включенных с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму. Таким образом, этот риск поддается элиминированию достаточно простыми методами, поэтому основное внимание следует уделять возможному уменьшению систематического риска.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

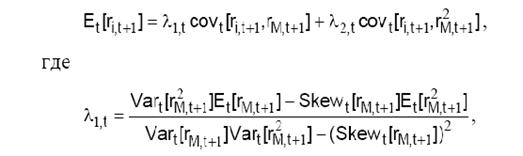

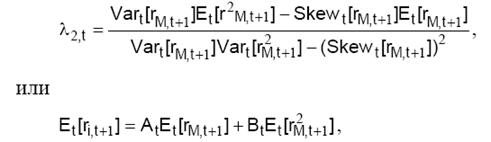

... риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для рынка, должна это учитывать. [5] Глава 3. Эмпирические исследования возможности применения модели CAPM на развивающихся рынках 3.1 Критика САРМ и альтернативные меры риска Ряд эмпирических исследований 70-х годов ХХ века доказывали преимущества САРМ в предсказании доходности акций. ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... . Под величиной риска принято понимать вероятность наступления того или иного нежелательного события, где под последним понимается событие, неблагоприятное для чистой текущей стоимости фирмы. К сожалению, к понятию финансового риска в полной мере применимо высказывание маршала Фоша о военном искусстве: сущность его довольно проста, но, к несчастью, его сложно претворить в жизнь. Обычно различают ...

0 комментариев