Теоретичні засади маркетингових стратегій підприємства

Сутність стратегічного маркетингу та структура його елементів

Стратегія фронтального наступу – полягає в тому, що челенджер атакує лідера по всіх позиціях, по комплексу маркетингових засобів в цілому

Аналіз внутрішнього середовища ТОВ «Укрпромбанк»

Аналіз маркетингової стратегії банку

Проблеми та можливості розвитку бізнесу ТОВ «Укрпромбанк»

Місія

Розробка маркетингової стратегії банку

Вибір стратегії росту ринкової долі ТОВ «Укрпромбанк»

Стратегія фронтального наступу – полягає в тому, що челенджер атакує лідера по всіх позиціях, по комплексу маркетингових засобів в цілому

Навигация

Аналіз маркетингової стратегії банку

Обґрунтування маркетингової (ринкової) стратегії підприємства і механізмів її реалізації ( на матеріалах ТОВ "Укрпромбанк")

156806

знаков

10

таблиц

9

изображений

2.4 Аналіз маркетингової стратегії банку

Аналіз маркетингової стратегії банку на ринку залучення депозитів показують, що банк максимально використовує привабливі для клієнтів умови депозитів, максимально диференціюючи депозитні продукти за рахунок особливих умов.

Так, для строкового ощадного вкладу:

а) Для вкладу – «Перша ластівка» – в Київському регіоні – вклад на строк 1 міс. – без права поповнення. Поповнення за вкладом на строк 3 міс. здійснюється протягом 45 днів. Мінімальна сума поповнення – 500 грн. В інших регіонах України – вклад без права поповнення. В індивідуальних випадках може розглядатись можливість зміни умов щодо поповнення вкладу

б) Для вкладу «Впевненість» – поповнення за вкладом здійснюється протягом 550 дн. Мінімальна сума поповнення – 2000 грн.

в) Для вкладу «Пенсійний» – поповнення за вкладами: на 13 міс. – 195 дн.; на 24 міс. та на 36 міс. – поповнення протягом усього строку дії вкладу. Мінімальна сума поповнення – 100 грн.; максимальна сума поповнення – не більше 2 000 грн. за календарний місяць.

г) Для вкладів «Універсал» «Постійний вкладник» – щомісячна виплата відсотків на платіжну картку, яка безплатно емітується для вкладника

д) для вклада «Капітал» – поповнення за вкладами: на 13 міс. протягом 200 дн.; на 24 міс. – 370 дн.; на 36 міс. – 550 дн.; Мінімальна сума поповнення – 500 грн.;

е) при достроковому розриві депозитного договору:

– При достроковому поверненні вкладів (за винятком вкладу «Впевненість»), що оформлені на строк 33 дні, 91 день та 183 дні, процентна ставка встановлюється 2% річних за фактичний строк перебування грошових коштів на депозитному рахунку, на строк 390 дні – 4% річних, на строк 730 дні, 1095 дні – 7% річних;

– При достроковому поверненні вкладу «Впевненість» процентна ставка встановлюється в залежності від фактичної кількості днів знаходження вкладу на депозитному рахунку: до 32 дн. включно – 2% річних; від 33 до 90 дн. включно – 14,0% річних; від 91 до 183 дн. включно – 14,5% річних; від 184 до 1094 дн. включно – 17,0% річних

– При достроковому поверненні вкладів, майнові права за якими передані в забезпечення по кредитах, отриманих в ТОВ «Укрпромбанк» перерахування процентів за фактичний строк перебування грошових коштів на депозитному рахунку не здійснюється при дотриманні наступних вимог:

1) термін повернення Кредиту наступив, та сума Кредиту за «Кредитним договором», складає 80% (вісімдесят) процентів або більше від суми Вкладу, що буде достроково повернутий;

2) до настання «Дати повернення» Вкладу залишилось не більше ніж три календарні місяці

– При достроковому поверненні вкладів з метою їх переоформлення на новий строк для передачі майнових прав за ними в забезпечення по кредитах, що отримуються в ТОВ «Укрпромбанк», перерахування процентів за фактичний строк перебування грошових коштів на депозитному рахунку не здійснюється

– При достроковому поверненні вкладів (в тому числі тих, що були оформлені раніше), перерахування процентів за фактичний строк перебування грошових коштів на депозитному рахунку не здійснюється за умови, якщо грошові кошти за вкладом будуть спрямовані на сплату першого внеску за кредитом в ТОВ «Укрпромбанк»

– При достроковому поверненні вкладів (в тому числі тих, що були оформлені раніше), перерахування процентів за фактичний строк перебування грошових коштів на депозитному рахунку не здійснюється при одночасному оформленні клієнтом нового вкладу в доларах США або євро на суму що дорівнює або більше суми вкладу, що повертається достроково та на строк, що не менше строку вкладу, що повертається достроково

Таблиця 2.6. Ставки депозитних вкладів фізосіб (національна валюта) в ТОВ «Укрпромбанк» станом на 05.05.2008 [68]

| Назва вкладу | Сума вкладу(UAH) | 1 міс | 3 міс | 6 міс | 13 міс | 24 міс | 36 міс |

| Перша ластівка | від 1000 | 12.0 | 16.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| Впевненість | від 5000 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 17.5 |

| Ко-бренд-Cтимул** | від 30000*** | 0.0 | 0.0 | 0.0 | 17.2 | 17.4 | 17.4 |

| Постійний вкладник* | від 500 | 0.0 | 0.0 | 14.3 | 17.2 | 17.4 | 17.4 |

| Універcальний | від 500 | 0.0 | 0.0 | 0.0 | 17.0 | 17.2 | 17.2 |

| Пенсійний (для одержувачів пенсії та грошової допомоги через Укрпромбанк) | від 500 | 0.0 | 0.0 | 0.0 | 17.1 | 17.3 | 17.3 |

| Капітал | від 5000 | 0.0 | 0.0 | 0.0 | 17.3 | 17.5 | 17.8 |

Таблиця 2.7. Ставки депозитних вкладів фізосіб (долар США) в ТОВ «Укрпромбанк» станом на 05.05.2008 [68]

| Назва вкладу | Сума вкладу(USD) | 1 міс | 3 міс | 6 міс | 13 міс | 24 міс | 36 міс |

| Перша ластівка | від 200 | 8.5 | 12.0 | 12.0 | 12.0 | 0.0 | 0.0 |

| Ко-бренд-Cтимул** | від 6000*** | 0.0 | 0.0 | 0.0 | 11.8 | 11.9 | 12.0 |

| Постійний вкладник* | від 100 | 0.0 | 0.0 | 10.7 | 11.8 | 11.9 | 12.0 |

| Універcальний | від 100 | 0.0 | 0.0 | 0.0 | 11.5 | 11.6 | 11.7 |

| Впевненість | від 1000 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 12.0 |

| Капітал | від 1000 | 0.0 | 0.0 | 0.0 | 11.9 | 12.0 | 12.1 |

Таблиця 2.8. Ставки депозитних вкладів фізосіб (євро) в ТОВ «Укрпромбанк» станом на 05.05.2008 [68]

| Назва вкладу | Сума вкладу(EUR) | 1 міс | 3 міс | 6 міс | 13 міс | 24 міс | 36 міс |

| Перша ластівка | від 200 | 0.0 | 9.3 | 9.3 | 9.8 | 0.0 | 0.0 |

| Постійний вкладник* | від 100 | 0.0 | 0.0 | 8.6 | 9.6 | 9.8 | 9.9 |

| Універcальний | від 100 | 0.0 | 0.0 | 0.0 | 9.3 | 9.5 | 9.6 |

| Впевненість | від 1000 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 9.9 |

| Капітал | від 1000 | 0.0 | 0.0 | 0.0 | 9.7 | 9.9 | 10.0 |

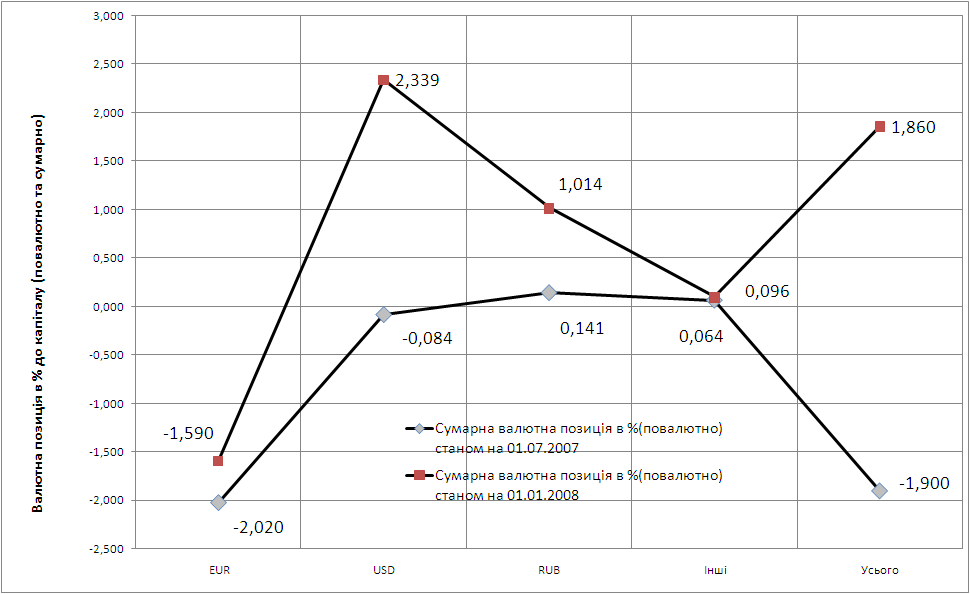

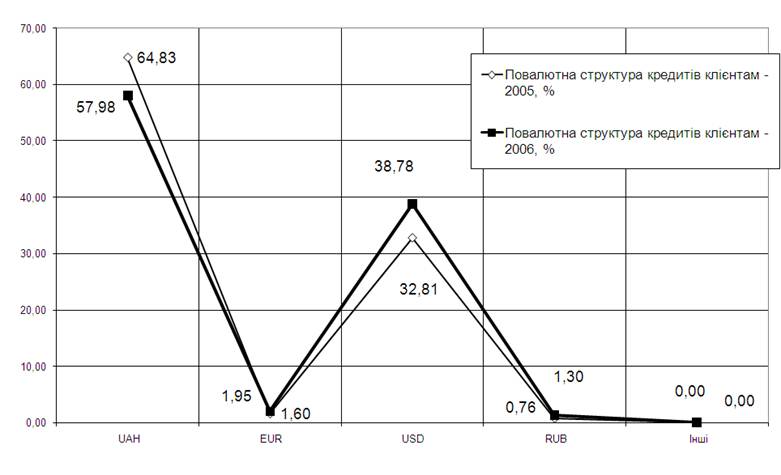

Оцінка відсоткової маркетингової стратегії банка на ринку залучення депозитів (рис. 2.36 -2.39) показує, що банк в сегменті гривневих депозитів пропонує найбільшу річну відсоткову ставку в БС України, а сегменті депозитів в іноземній валюті знаходиться в середині рейтингу пропозицій.

Таблиця 2.9. Умови іпотечного кредитування фізичних осіб для придбання житла в ТОВ «Укрпромбанк» станом на 05.05.2008 [68]

| Строк кредитування | Процентна ставка | Комісія | Страхування | * Комісія стягується протягом перших 10 років користування кредитом Перерахування безготівкових коштів з рахунку позичальника за його дорученням на рахунок ТОВ «КУА Ліко-Інвест» -0,3% від суми перерахування | ||||

| Грн. | Дол. | Євро | Грн. | Дол. | Євро | |||

| До 10 років | 18,4% | 13,5% | 12,5% | - | - | - | – Страхування нерухомості від випадкового псування, пошкодження та знищення. - Страхування життя (у випадку досягнення позичальником 50 років). | |

| Комісія на суму кредиту (щомісячно) | 0,2% | 0,15% | 0,15% | - | - | - | ||

| Від 10 до 25 років | 19,1% | 14,1% | 13,1% | - | - | - | ||

| Комісія на суму кредиту (щомісячно) | 0,2%* | 0,1%* | 0,1%* | - | - | - | ||

Таблиця 2.10

| Вартість квартири | Власний внесок позичальника |

| До 100 000 дол. США включно | 5% |

| 100 000–150 000 дол. США включно | 10% |

| Більше 150 000 дол. США включно | 15% |

Вік Позичальника – 21–60 років.

Забезпечення – майнові права на нерухомість, будівництво якої не завершено, порука забудовника, застава цінних паперів, після оформлення права власності на нерухомість-нерухоме майно, що купується за кредитні кошти.

Комісія за дострокове повернення кредиту – відсутня.

Сплата процентів – щомісячно.

Сплата кредиту – щомісячно рівними частинами, починаючи з місяця, наступного за місяцем отримання кредиту

Можлива відстрочка платежу по кредиту на один рік.

Можливе відкриття невідновлювальної кредитної лінії.

Перелік необхідних документів:

1. Паспорт позичальника та чоловіка/дружини.

2. Довідка про присвоєння ідентифікаційного номеру позичальника.

3. Свідоцтво про укладення шлюбу / розлучення.

4. Свідоцтво про народження дітей.

5. Копія трудової книжки за останні 3 роки.

6. Довідка з місця роботи за останні 6 місяців з помісячною розбивкою.

7. Документи, що підтверджують інші доходи Позичальника та/або документи, що підтверджують наявність рухомого та нерухомого майна у власності.

8. Договір про бронювання квартири з Тов «Ліко-Холдінг»

9. У разі необхідності можуть вимагатися додаткові документи.

Таблиця 2.11. Додаткові витрати позичальника іпотечного кредиту [68]

| ПОСЛУГИ БАНКУ | ||

| Комісія за перерахування безготівкових коштів з рахунку позичальника за його дорученням на рахунок ТОВ «КУА Ліко-Інвест» | одноразово | 0,3% від суми перерахування |

| ПОСЛУГИ СТРАХОВОЇ КОМПАНІЇ | ||

| Страхування нерухомості з моменту введення житла в експлуатацію | щороку | 0,35% від вартості нерухомості |

| Страхування життя Позичальника (у випадку потреби) | Щороку після досягнення позичальником 50-ти річного віку | 0,3% від залишку кредиту на початок дії договору страхування. |

| ПОСЛУГИ НОТАРІУСА | ||

| Послуги нотаріуса | одноразово | За домовленістю |

| Держмито (при оформленні договору іпотечного договору майнових прав на нерухомість) | одноразово | 0,1% від суми договору іпотеки |

Кредити на споживчі цілі під заставу нерухомості до 25 років на інвестування житла на первинному ринку під заставу існуючої нерухомості за пільговими процентними ставками.

Надання кредитів на наступні цілі:

– ремонт та реконструкція приміщень;

- благоустрій земельних ділянок та житла;

- придбання нерухомості або авто;

- на поточні потреби.

Сума кредиту в сумі до 150 000 дол. США (або еквіваленту) без перевірки цільового використання кредиту!

Термін кредитування – до 15 років включно;

Процентні ставки:

USD – від 10,2%;

EUR – від 9,2%

UAH – від 16,0%

Максимальний термін кредитування під заставу депозиту 2 роки (при умові, що строк розміщення депозитного вкладу мінімум на 35 днів перевищує термін кінцевого погашення кредиту)

За умови погашення кредиту за рахунок коштів банківського вкладу, майнові права за яким передані у забезпечення по кредиту, перерахування процентів за фактичний строк перебування грошових коштів на депозитному рахунку – не здійснюється.

Розмір кредиту – Від 1000 гривень (або еквівалент в іншій валюті)

Всі комісії сплачуються від суми наданого кредиту

Документи, які необхідні для розгляду кредитної заявки:

1. Заява про надання кредиту, Заява-анкета позичальника;

2. Паспорт громадянина України Позичальника та дружини/чоловіка;

3. Довідка про присвоєння ідентифікаційного номеру Позичальника та дружини/чоловіка;

4. Свідоцтво про укладання/розірвання шлюбу;

5. Довідка з місця роботи за останні 6 місяців, з розбивкою помісячно, вихідним номером, з датою, з підписом директора та гол. бухгалтера, з номерами телефонів та адресою;

6. Якщо Позичальник зареєстрований як СПД – Свідоцтво про держ. реєстрацію СПД, свідоцтво про сплату податку/податків, 4-ОПП – свідоцтво про реєстрацію платника податку, звіти СПД за 2 останні квартали;

7. Інші документи, що підтверджують наявність доходу;

8. Копія трудової книжки за останні 3 роки;

9. Правовстановчі документи на активи Позичальника;

10. У разі необхідності поруки, вищевказаний пакет документів пред'являється також по Поручителю;

11. Письмова згода чоловіка/дружини на отримання кредиту;

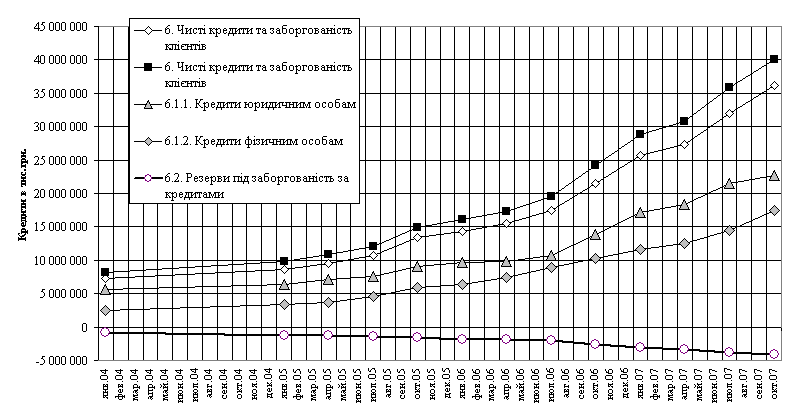

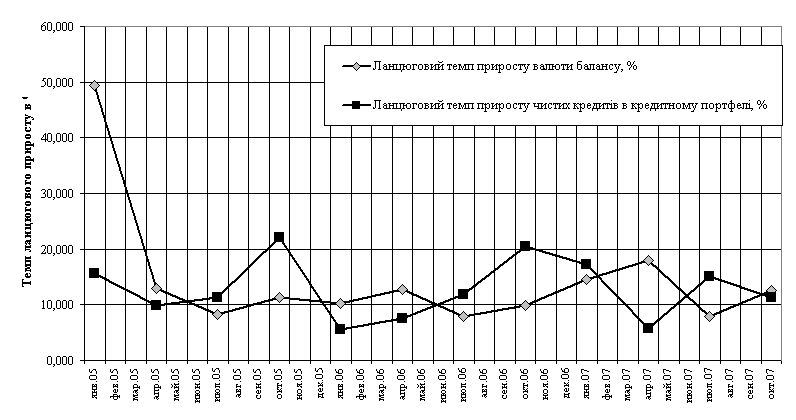

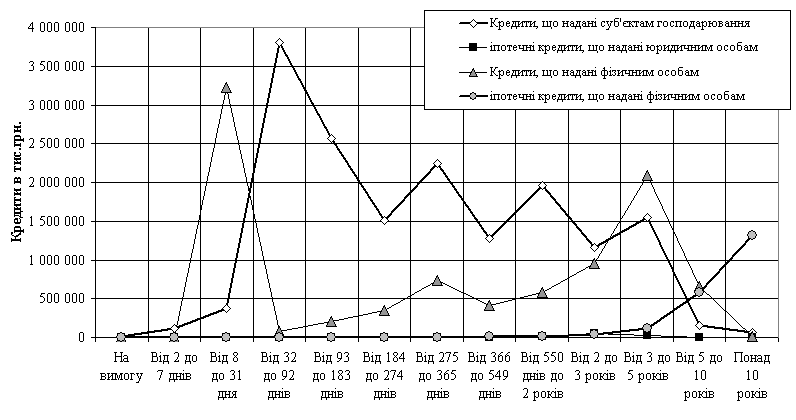

Одночасно, оцінка відсоткової маркетингової стратегії банка на ринку кредитування (рис. 2.29 -2.35) показує, що банк за рахунок залучення «дорогих» депозитів фізичних осіб пропонує максимальні ставки кредитування, що не є привабливим для клієнтів.

Похожие работы

... значних результатів. За підсумками роботи за рік показники якості значно краще, ніж встановлені для них нормативні рівні, як українські, так і міжнародні. Розділ 3. Шляхи вдосконалення управління якістю послуг Інтернет зв’язку в компанії «People.net» 3.1 Вдосконалення системи стандартів якості послуг Інтернет зв’язку Сьогодні в Україні відмічено масовий рух із впровадження на підприє ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев