Теоретичні засади маркетингових стратегій підприємства

Сутність стратегічного маркетингу та структура його елементів

Стратегія фронтального наступу – полягає в тому, що челенджер атакує лідера по всіх позиціях, по комплексу маркетингових засобів в цілому

Аналіз внутрішнього середовища ТОВ «Укрпромбанк»

Аналіз маркетингової стратегії банку

Проблеми та можливості розвитку бізнесу ТОВ «Укрпромбанк»

Місія

Розробка маркетингової стратегії банку

Вибір стратегії росту ринкової долі ТОВ «Укрпромбанк»

Стратегія фронтального наступу – полягає в тому, що челенджер атакує лідера по всіх позиціях, по комплексу маркетингових засобів в цілому

Навигация

Проблеми та можливості розвитку бізнесу ТОВ «Укрпромбанк»

Обґрунтування маркетингової (ринкової) стратегії підприємства і механізмів її реалізації ( на матеріалах ТОВ "Укрпромбанк")

156806

знаков

10

таблиц

9

изображений

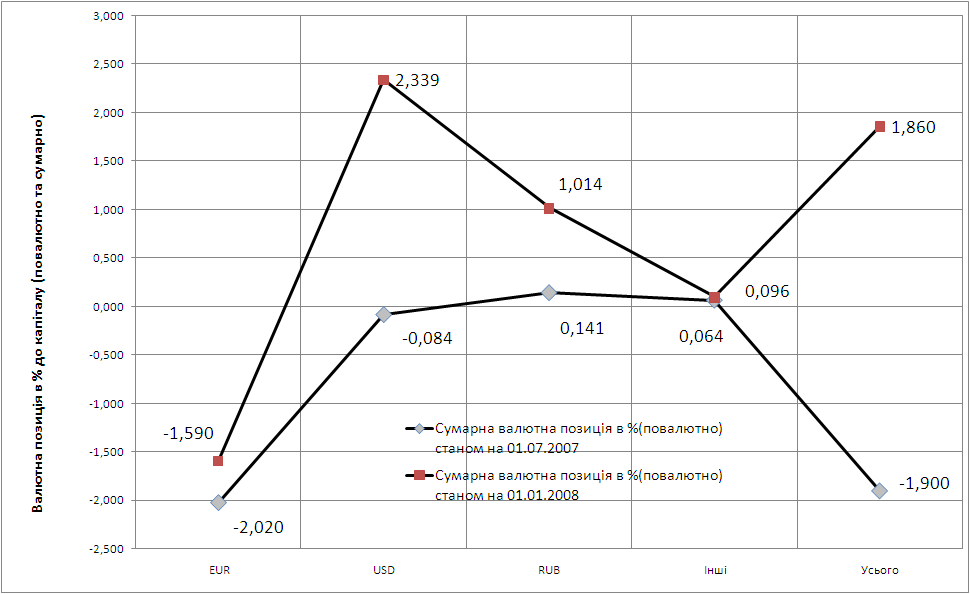

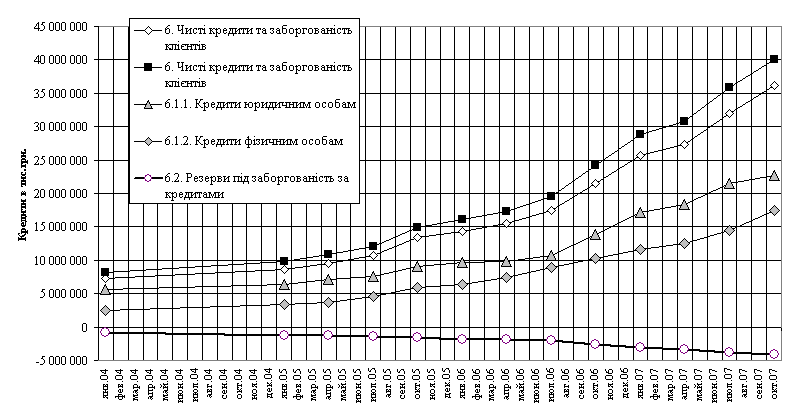

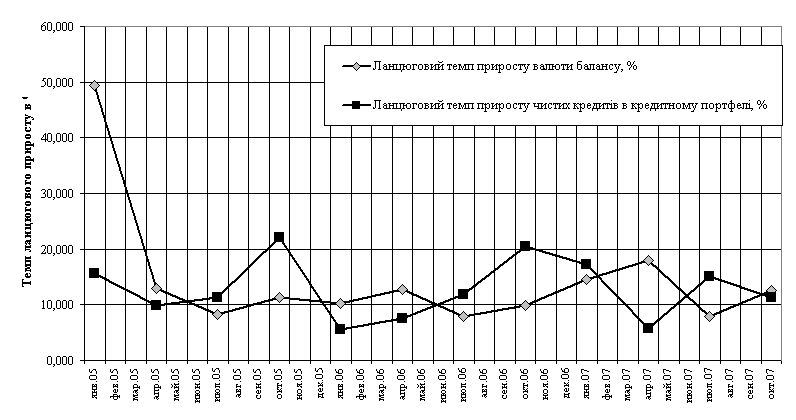

2.5 Проблеми та можливості розвитку бізнесу ТОВ «Укрпромбанк»

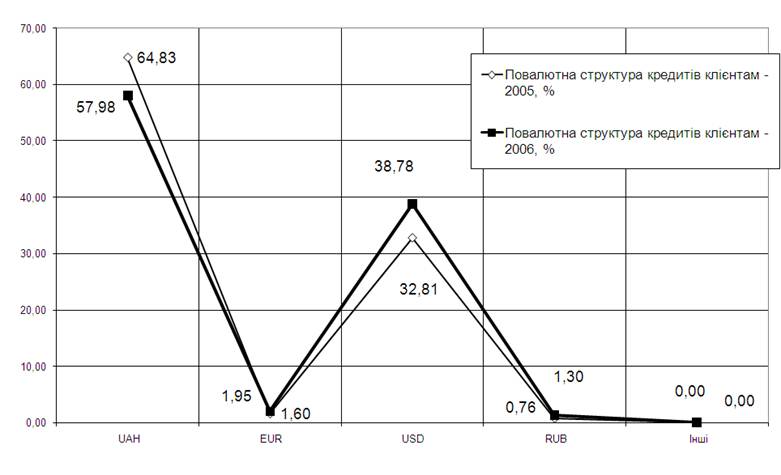

Зведений маркетинговий аналіз присутності ТОВ «Укрпромбанк» на ринку банківських послуг України показує (рис. 2.40 -2.45), що в діапазоні 2004–2008 років:

- на ринку джерел ресурсів банк веде активну політику залучення депозитів юридичних та фізичних осіб, при цьому:

а) ринкова частка залучених депозитів фізичних осіб зросла з 2,8% у 2004 році до рівня 4,1% у 2008 році;

б) ринкова частка залучених депозитів юридичних осіб зросла з 1,1% у 2004 році до рівня 1,44% у 2008 році;

- на ринку активних кредитних операцій банк веде активну політику залучення депозитів юридичних та фізичних осіб, при цьому:

а) ринкова частка кредитів, наданих фізичним осіб зросла з 0,5% у 2004 році до рівня 1,243% у 2008 році;

б) ринкова частка кредитів, наданих юридичним осіб зменшилась з 3,1% у 2004 році до рівня 2,92% у 2008 році;

Таким чином, основною маркетинговою політикою банка у 2004–2008 роках є «перехрестна стратегія» – пріоритетне залучення вільних депозитних коштів фізичних осіб та приоритетне кредитування цими коштами юридичних осіб.

В той же час оцінка відсоткової маркетингової стратегії банка на ринку залучення депозитів (рис. 2.36 -2.39) показує, що банк в сегменті гривневих депозитів пропонує найбільшу річну відсоткову ставку в БС України, а сегменті депозитів в іноземній валюті знаходиться в середині рейтингу пропозицій.

Одночасно, оцінка відсоткової маркетингової стратегії банка на ринку кредитування показує, що банк за рахунок залучення «дорогих» депозитів фізичних осіб пропонує максимальні ставки кредитування, що не є привабливим для клієнтів.

3. Шляхи вдосконалення маркетингової стратегії ТОВ «Укрпромбанк» в умовах претендентства на лідерство в банківській системі України

3.1 Уточнення місії комерційного банку ТОВ «Укрпромбанк» як претендента на лідерство

Зміст і призначення маркетингової стратегії полягає у встановленні довгострокових цілей банку і розробці заходів для їх досягнення.

Основними складовими елементами маркетингового стратегічного плану можна вважати [59]:

– формулювання місії банку;

– визначення передумов діяльності банку та оцінка маркетингового середовища;

– визначення пріоритетів ринку, які мають найсуттєвіший вплив на прийняття стратегічних рішень;

– оцінка сильних і слабких сторін банку, його можливостей і ризиків;

– коректування стратегії в умовах мінливого ринкового середовища;

– вибір часу стратегічних дій;

– очікувані результати від реалізації стратегії.

Вибір та реалізація маркетингової стратегії банку здійснюється з урахуванням певних вимог, а саме:

– відповідність місії банку;

– узгодження з ресурсами і можливостями банку;

– сумісність з планами структурних підрозділів;

– досяжність, але напруженість основних стратегічних завдань;

– забезпечення фінансової життєздатності банку і його зростання;

– забезпечення максимальних дивідендів для акціонерів і максимальної вартості цінних паперів банку на фондовому ринку;

– забезпечення належного добробуту персоналу банку.

Місія банку визначається на основі чіткого бачення майбутнього, формулюється керівництвом або власниками банку і доводиться як до персоналу, так і до громадськості взагалі. Це формулювання повинно бути простим і доступним як для працівників, так і для клієнтів банку. Всі структурні підрозділи повинні підтримувати місію і орієнтувати на неї свою діяльність.

Для формулювання місії необхідно відповісти на такі питання:

1. Яким повинен стати банк і чому?

2. Які продукти він буде продавати?

3. Яким чином і за скільки часу банк стане таким?

4. Яка ієрархія цінностей банку?

5. Хто буде клієнтами банку?

6. Яка необхідна структура для досягнення місії банку?

Вибір стратегічної мети і місії банку обумовлені такими основними факторами:

– історія банку;

– організаційна структура і внутрішня культура банку;

– маркетингове середовище;

– ресурси комерційного банку;

– психологічний тип та ціннісні орієнтації керівних осіб банку (теоретичні, економічні, політичні, морально-естетичні, релігійні і т.д.).

Розробка маркетингової стратегії банку передбачає наступні основні етапи [50]:

– аналітичні і економічні огляди з метою визначення тенденцій соціально-економічного розвитку регіону, країни, світового господарства в цілому і фінансового ринку зокрема;

– визначення цільових ринків з метою зосередження зусиль на задоволенні потреб певних груп клієнтів та збір інформації про цільові ринки;

– визначення можливостей і ресурсів банку;

– формування цілей банку шляхом зіставлення можливостей розвитку по кожному цільовому ринку з ресурсами банку;

– розробка маркетингових програм і стратегії для кожного цільового ринку з урахуванням цілей банку і ресурсних обмежень (маркетингові програми повинні включати визначення продуктів для даного ринку, методи цінової політики, системи доставки (збуту) і стимулювання);

– розробка планів і бюджетів реалізації маркетингової стратегії;

– моніторинг положення банку на ринку, що забезпечує зворотній зв’язок між заходами банку і змінами ринку та відповідне корегування маркетингової стратегії.

Прогнозування ринку банківських послуг – це виявлення тенденцій його розвитку під впливом таких основних факторів: політичних, правових, економічної кон’юнктури та ділової активності, інфляційних, стадії життєвого циклу банківських продуктів, цінової політики, конкурентного середовища тощо.

Банківський комплекс України являє собою складну систему, у якій крім фінансово-кредитних установ, створених резидентами, можуть бути представлені іноземні банки, філії та представництва.

Проникнення іноземних банків у національну банківську систему може мати такі цілі: супровід клієнтів у країнах, де вони ведуть свій бізнес; прагнення розширити свій бізнес за рахунок більш дохідних ринків з більш слабкою конкуренцією та низьким рівнем податків; необхідність для банків бути представленими у визнаних світових фінансових центрах; надання фінансової і технічної допомоги національній банківській системі країн з перехідною економікою.

Політика іноземних банків, здатних пакетно викуповувати статутні фонди українських банків, зосереджується переважно на високоліквідних операціях, що приваблюють широкими можливостями одержання прибутку.

На 01.01.08 р. кількість банків з іноземним капіталом, які вийшли на українських ринок банківських послуг, склала 35 од. (2006 р. – 23 од.), у тому числі угорський OTP Bank (що купував «Райффайзенбанк-Україна»), французький BNP Paribas («Укрсиббанк»), італійський Banka Intesa (Укрсоцбанк), російські «Ренесанс-Капітал» (банк «Лідер»), «Російський стандарт» (АІС-Банк) і ВТБ («Мрія»), австрійський Erste Bank («Престиж»), чеська PPF Group («Агробанк»), фінансова компанія «Приват Кредит» («Приватінвестбанк»), грецький EFG Eurobank Ergasias («Універсальний»), ісландські інвестори Vostock Holding ehv. і Hraunbjarg ehv. («Львів»). Крім того, самостійно вийшли на вітчизняний ринок банківських послуг російські банки «Банк Москви», Зовнішторгбанк і турецькі ЗАТ «Вест Файненс энд Кредит Банк», Altinbas Holding Anonime Sirketi [67].

Прихід на внутрішній банківський ринок іноземних банків сприяє: додатковим інвестиціям у національну банківську систему України, впровадженню нових банківських технологій, зростанню рівня конкуренції в системі, підвищенню стандартів обслуговування клієнтів, упровадженню міжнародних стандартів бухгалтерського та управлінського обліку.

Однак присутність іноземних банків має і негативний вплив: виникнення проблем в області банківського нагляду, привнесення зовнішнього управління в національну банківську систему (при великій частці іноземних банків), витиснення більш технологічними та надійними закордонними банками місцевих банків з найбільш привабливих сегментів ринку. Так, наприклад, сучасний етап розвитку банківського ринку України характеризується недостатнім розвитком ринку банківських послуг для фізичних осіб, а необмежені перспективи до його розвитку спонукають банки до більш активного впровадження в цю сферу діяльності, розробки нових послуг для різних верств населення, удосконалення форм і методів обслуговування.

Структура кредитного портфелю першої десятки провідних банків України (Додаток А) свідчить, що 59,95% кредитів, наданих фізичним особам, приходиться на чотири банки з десяти. Прикре те, що це банки (Райффайзен банк Аваль, «Укрсиббанк», Укрсоцбанк та ОТП Банк), які створюють конкурентну боротьбу за клієнта, належать до банків з іноземним капіталом [69].

Тому для українських банків важливим завданням є забезпечення свого функціонування та розвитку на внутрішньому і зовнішньому ринках, посилення взаємодії з реальним сектором економіки, встановлення довірчих відносин з приватними особами.

Щоб зберегти своє місце на ринку, вітчизняні банки мають приділяти основну увагу таким напрямкам і тенденціям діяльності як:

– впровадження більш ліберального банківського законодавства, поліпшення технологій, підвищення стратегічної цінності управління капіталами клієнтів, що створюють значні можливості та нові ризики для фінансового ринку;

– пропонування клієнтам повного пакету фінансових послуг, становлення Інтернету найважливішим інструментом інтеграції дешевих фінансових послуг (з’явлення електронного доступу до всіх послуг: позик, контролю та сплати рахунків, торгівлі цінними паперами, страхування тощо);

– ліквідація вихідних днів у діяльності все більшої кількості банків;

– відсутність у більшості банків гнучкості й інноваційності, маркетингової системи цінностей;

– концентрація зусиль багатьох банків на введені нових комісійних платежів ніж на підвищенні рівня задоволеності клієнтів.

Привабливість ринку банківських послуг, активна діяльність провідних банків, зростаюча експансія іноземних банків, а також швидкий розвиток обсягів нових банківських операцій створюють об’єктивні передумови для подальшого посилення конкуренції. В умовах, коли банківські послуги характеризуються високим рівнем диференціації, а їх споживачі формують певні ринкові сегменти, одним із провідних факторів успіху є реалізація стратегії банківського маркетингу, що сприятиме найякіснішому та найповнішому задоволенні потреб існуючих і потенціальних клієнтів при одночасному досягненні банком високих економічних показників діяльності в довгостроковому періоді.

Стратегія банківського маркетингу, яка забезпечить стійкі ринкові позиції сучасного банку має складатися за такими напрямками:

– дистанційне банківське обслуговування (послуги через телефон, факс, модемне з’єднання, Інтернет, мобільний Інтернет, інтерактивне цифрове телебачення тощо);

– обслуговування кредитної лінії ЕБРР (вихід на міжнародні фінансові ринки, залучення нових перспективних клієнтів, отримання відсоткового стабільного доходу та ін.);

– розвиток карткового бізнесу (швидке комплексне обслуговування клієнтів (медична страховка, допомога і кваліфіковані консультації різного характеру тощо), вдосконалення карткових продуктів (оплата комунальних послуг з карткових рахунків, виграшні програми та ін.), збільшення кількості клієнтів-власників пластикових карток (впровадження зарплатних проектів, реалізація спеціальних пенсійних та студентських програм, випуск віртуальних карток для розрахунків в Інтернеті, розширення власної мережі пунктів обслуговування карток і банкоматів));

– діяльність банку на фондовому ринку (формування унікального спектру ощадних сертифікатів з механізмом валютного застереження, що дає змогу надійно захистити гроші від інфляції, здійснення усіх видів операцій з державними та муніципальними паперами);

– розробка ефективної організаційної структури банку (створення відділів маркетингу, які займаються всім спектром ринкових проблем від створення і ведення інформаційних баз даних про клієнтів до управління відносинами з ними);

– розвиток роздрібного бізнесу (розширення філіальної мережі та відділень в Україні, створення довідкових та call-центірв, сайтів банків в Інтернеті, підвищення технічних можливостей банків (мобільний банкінг тощо), співробітництво банків з різними системами переказів, підвищення рівня обслуговування клієнтів та ін.);

– удосконалення корпоративного бізнесу (консультація підприємств з питань управління фінансами, оцінка ризиків господарських операцій, аудит і надання гарантій, організація емісії цінних парів, консорціумне та проектне кредитування тощо).

Загальноринкове положення досліджуваного ТОВ «Укрпромбанк» може бути оцінено територіально – технологічною інфраструктурою – на даний момент мережа філій Укрпромбанку складається з [68]:

– 282 філій та відділень;

– кількість банкоматів – 455;

– кількість банківських терміналів – 426;

– кількість торговельних терміналів – 727;

– кількість емітованих пластикових карток – 402 200.

Характеристика територіально-технологічної інфраструктури ринкового лідера – АКБ «Приватбанк» – показує, що станом на 01.01.2008 року банк має [74]:

– 2859 філій та відділень;

– кількість банкоматів – 4222;

– кількість банківських терміналів – 3280;

– кількість торговельних терміналів – 38 550;

– кількість емітованих пластикових карток – 14 297 612.

Таким чином, порівняння показників банківської територіально-технологічної інфраструктури ТОВ «Укрпромбанк» (19 місце) та лідера – АКБ «Приватбанк» показує, що має місце різниця практично на порядок, а по кількості торгівельних (POS) терміналів та емітованих пластикових карток – на 2 порядки.

Такий рівень різниці у конкурентному становищі ТОВ «Укрпромбанк» та лідерів банківського ринку (перша «10» – додаток А) потребує ретельного та критичного аналізу офіційно заявленої стратегії амбіціозного претендентства на лідерство в банківській системі України [68].

1. Офіційна філософія банку [68]

Укрпромбанк – універсальний фінансовий інститут – з гідністю зберігає високий статус надійного та стабільного банку, який працює у рамках світових стандартів банківської справи.

2. Офіційна місія та стратегія [68]

Закріпити та посилити позиції на фінансовому ринку, постійно впроваджуючи нові банківські продукти та технології.

3. Офіційні стратегічні пріоритети [68]

– Гідний рівень обслуговування клієнтів за рахунок збільшення кількісних та якісних показників, які, у свою чергу, базуються на інфраструктурній складовій (розгалужена регіональна мережа, ефективний менеджмент, що робить банк більш чутливим до потреб ринку), технологічній (розробка та впровадження нових продуктів) і фінансовій (збільшення статутного фонду);

– Найбільш щільна територіальна присутність банку в Україні. Всі установи мережі філій мають бути універсальними, тобто повинні надавати найбільш широкий спектр послуг.

4. Офіційні цілі та задачі банку [68]

– Збільшення прибутку банку;

– Підтримка духу продажів – забезпечення високого рівня конкурентоспроможності банку;

– Використання сучасних технологій – надання гарантовано якісного банківського обслуговування;

– Політика відкритості і прозорості для клієнтів банку.

Враховуючи результати економічної діагностики банку, отримані в результаті дипломного дослідження, та порівняльний аналіз маркетингових стратегій банків першої «20» банківської системи України, пропонується наступне уточнення місії та філософії діяльності банку ТОВ «Укрпромбанк»:

Похожие работы

... значних результатів. За підсумками роботи за рік показники якості значно краще, ніж встановлені для них нормативні рівні, як українські, так і міжнародні. Розділ 3. Шляхи вдосконалення управління якістю послуг Інтернет зв’язку в компанії «People.net» 3.1 Вдосконалення системи стандартів якості послуг Інтернет зв’язку Сьогодні в Україні відмічено масовий рух із впровадження на підприє ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев