Теоретические основы страхования автотранспортных средств

Законодательные основы страхования автотранспортных средств

Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

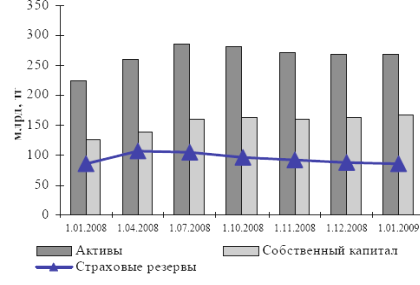

Доля Собственного капитала в валюте баланса

Показатель убыточности-нетто, кроме страхования жизни

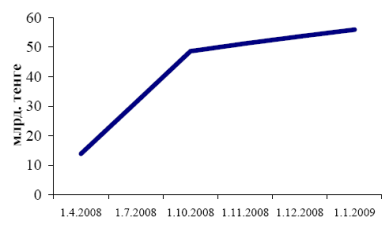

Уровень покрытия инвестиционными активами страховых резервов-нетто

Анализ действующей страховой практики по автострахованию в страховой компании ОСАО «Россия»

Перспективы развития страхования автотранспортных средств в России

Навигация

Законодательные основы страхования автотранспортных средств

Страхование автотранспортных средств (КАСКО)

144312

знаков

5

таблиц

5

изображений

1.2 Законодательные основы страхования автотранспортных средств

Добровольное страхование каско регулируется ст. 931 ГК РФ, согласно которой по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

Выгодоприобретателем по договору страхования риска ответственности за причинение вреда считается лицо, которому причинен вред, даже если договор заключен в пользу лица, ответственного за причинение вреда.

Обязательное страхование осуществляется согласно ст. 936 ГК РФ путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком.

Обязательное страхование производится за счет страхователя.

Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом.

Машину можно застраховать и в добровольном порядке практически от любого риска - от угона до гибели в наводнении. Добровольное страхование имущества регулируется ст. 930 ГК РФ, в соответствии с которой имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества.

Объектами страхования по данному договору являются любые самоходные транспортные средства, подлежащие государственной регистрации: легковые, грузовые автомобили, автобусы, мотоциклы. Многие страховые компании наряду с транспортными средствами страхуют также средства водного транспорта: моторные лодки, катера, яхты, катамараны. При страховании на условиях каско объектом страхования является транспортное средство в комплектации завода-изготовителя. Страховая защита может быть расширена на оборудование, не входящее в заводскую комплектацию, например на противоугонную сигнализацию, магнитолу.

На страхование не принимаются:

1) транспортные средства, в отношении которых не соблюдены правила таможенного оформления;

2) транспортные средства, занесенные в базу данных Интерпола, о чем в паспорте технического средства сделана соответствующая запись.

Страхование автотранспортных средств - это добровольный вид страхования. В качестве страхователя по этому виду страхования могут выступать как юридические, так и физические дееспособные лица. Индивидуальными страхователями могут быть граждане РФ, постоянно проживающие на территории РФ иностранные граждане или лица без гражданства. Они должны быть совершеннолетними, однако мототранспортные средства могут быть застрахованы несовершеннолетними, достигшими возраста 16 лет. При заключении договора страхования у страхователя при себе должны быть документы, подтверждающие права на транспортное средство: собственности, доверенность на право пользования либо договор аренды.

Данный вид страхования предусматривает следующие страховые случаи.

1. Гибель или повреждение транспортного средства, а также установленного на нем дополнительного оборудования в результате:

а) аварии; аварией признается повреждение или гибель транспортного средства в результате дорожно-транспортного происшествия, в том числе пожара в результате дорожно-транспортного происшествия, столкновения с другим транспортным средством, наезда (удара) на неподвижные или движущиеся предметы (сооружения, препятствия, животных), опрокидывания, падения каких-либо предметов, в том числе деревьев, снега и льда, выброса гравия и камней из-под колес транспорта, падения в воду, провала под лед;

б) стихийных бедствий (землетрясения; извержения вулкана, оползня; обвалов; схода лавин; бури; смерча; урагана; штормового, шквального ветра; тайфуна; паводка; наводнения; града; действия подпочвенных вод; схода селевых потоков; цунами);

в) пожара, взрыва;

г) противоправных действий третьих лиц (в том числе повреждение или гибель транспортного средства в результате действий неустановленных лиц), включая поджог, подрыв, а также хищение отдельных деталей, в том числе дополнительного оборудования.

2. Утрата застрахованного транспортного средства и дополнительного оборудования в результате хищения (кражи, грабежа, разбоя) или угона.

3. Причинение вреда жизни и здоровью застрахованных лиц, произошедшее вследствие событий, перечисленных выше, а также в результате утраты застрахованного транспортного средства вследствие разбоя и грабежа.

Договор страхования может быть заключен по следующим рискам:

1) "Ущерб" - повреждение или гибель застрахованного транспортного средства или его отдельных деталей, в том числе дополнительного оборудования, в результате событий, перечисленных выше;

2) "Хищение" - утрата застрахованного транспортного средства и дополнительного оборудования в результате событий, перечисленных выше. В случае страхования транспортного средства по риску "Хищение" до регистрации транспортного средства в органах ГИБДД обязанность страховщика по осуществлению страховой выплаты наступает по этому риску только после регистрации транспортного средства в органах ГИБДД, если иное не предусмотрено договором страхования;

3) "Каско" - страхование транспортного средства и дополнительного оборудования одновременно по рискам "Хищение" и "Ущерб";

4) "Несчастный случай" - причинение вреда жизни и здоровью застрахованных лиц, произошедшее в результате событий, перечисленных выше, а также в результате утраты застрахованного транспортного средства вследствие разбоя и грабежа.

Страхование по риску "Несчастный случай" может осуществляться только при условии одновременного страхования самого транспортного средства. При этом водитель и/или пассажиры считаются застрахованными от несчастного случая, произошедшего в результате наступления тех же событий и от тех же рисков, от которых застраховано транспортное средство.

Страхование дополнительного оборудования, установленного на застрахованном транспортном средстве, может производиться на случай его повреждения, гибели или хищения в результате событий, перечисленных выше.

Дополнительное оборудование транспортного средства может быть застраховано только при условии одновременного страхования самого транспортного средства. При этом дополнительное оборудование считается застрахованным на случай наступления тех же событий и по тем же рискам, что и транспортное средство, на котором оно установлено.

Договор страхования может быть заключен на случай утраты, повреждения или гибели транспортного средства или его отдельных частей как в результате всех событий, так и в результате одного или нескольких событий, предусмотренных правилами страхования.

Не являются страховыми случаями события, которые привели к повреждению, гибели или утрате застрахованного транспортного средства и/или дополнительного оборудования, к причинению вреда жизни и здоровью застрахованных лиц, произошедшие:

1) в результате умышленных действий страхователя, выгодоприобретателя, лица, допущенного к управлению застрахованным транспортным средством по договору страхования, пассажиров застрахованного транспортного средства, направленных на наступление страхового случая, либо при совершении или попытке совершения вышеуказанными лицами преступления;

2) в результате управления транспортным средством лицом:

- не указанным в договоре страхования как лицо, допущенное к управлению транспортным средством;

- не имеющим водительского удостоверения на право управления транспортным средством соответствующей категории;

- управляющим застрахованным транспортным средством в отсутствие законных оснований (не являющимся собственником застрахованного транспортного средства и не имеющим доверенности на право управления застрахованным транспортным средством или путевого листа);

- находившимся в состоянии любой степени алкогольного, наркотического или токсикологического опьянения или под воздействием медикаментозных препаратов, применение которых противопоказано при управлении транспортным средством, в том числе употребившим алкогольные напитки, наркотические, психотропные или иные одурманивающие вещества после дорожно-транспортного происшествия, к которому он причастен, и до проведения освидетельствования с целью установления состояния опьянения или отказавшимся пройти освидетельствование, а также, если водитель застрахованного транспортного средства оставил место дорожно-транспортного происшествия, за исключением случаев, предусмотренных правилами страхования;

3) вне территории страхования;

4) при использовании застрахованного транспортного средства в соревнованиях, испытаниях или для обучения вождению, а также в случае предоставления транспортного средства в прокат, если иное не установлено договором страхования;

5) при погрузке, выгрузке или транспортировке застрахованного транспортного средства любым видом транспорта (исключая буксировку застрахованного транспортного средства с соблюдением всех требований правил дорожного движения);

6) вследствие воздействия ядерного взрыва, радиации или радиоактивного заражения;

7) вследствие военных действий, маневров или иных военных мероприятий, гражданской войны, конфискации, изъятия, реквизиции, ареста или уничтожения застрахованного транспортного средства по распоряжению государственных органов;

8) в результате использования источников открытого огня для прогрева двигателя транспортного средства;

9) вследствие заводского брака или брака, допущенного во время восстановительного ремонта;

10) в результате вымогательства, мошенничества.

Согласно законодательству РФ и правилам страхования не возмещается ущерб, вызванный:

- утратой товарной стоимости транспортного средства, естественным износом транспортного средства и дополнительного оборудования вследствие эксплуатации;

- повреждением покрышек, колесных дисков, декоративных колпаков, если это не сопряжено с повреждениями других узлов или агрегатов транспортного средства;

- точечными повреждениями лакокрасочного покрытия без повреждения детали;

- хищением колес транспортного средства и/или декоративных колпаков, если их хищение произошло без причинения повреждений самому застрахованному транспортному средству;

- хищением застрахованного транспортного средства вместе с оставленными в нем регистрационными документами (свидетельством о регистрации транспортного средства и/или паспортом транспортного средства) и/или ключами зажигания за исключением случаев хищения транспортного средства в результате грабежа и разбоя;

- хищением дополнительного оборудования или частей транспортного средства, если они находились в момент страхового случая отдельно от застрахованного транспортного средства;

- хищением или повреждением регистрационных знаков транспортного средства;

- неисправностью электрооборудования, в том числе электропроводки, поломкой, отказом, выходом из строя иных деталей, узлов и агрегатов транспортного средства;

- хищением съемной передней панели автомагнитолы;

- причинением вреда жизни и здоровью застрахованных лиц вследствие утраты транспортного средства в результате кражи или угона;

- хищением транспортного средства в случае нарушения режима хранения, если договор страхования заключен с условием хранения транспортного средства в ночное время на охраняемой стоянке или в гараже.

Согласно правилам страхования, разработанным страховщиками, не возмещаются моральный вред, упущенная выгода, простой, потеря дохода и другие косвенные и коммерческие потери, убытки и расходы страхователя и выгодоприобретателя, такие, как штрафы, проживание в гостинице во время урегулирования страхового события, командировочные расходы, телефонные переговоры, потери, связанные со сроками поставки товаров и производства услуг.

На практике различают два вида страхового покрытия: полное и частичное.

Частичное каско включает риски повреждения или уничтожения каких-либо частей транспортного средства в результате:

- дорожно-транспортного происшествия - столкновения, опрокидывания, падения;

- взрыва, пожара;

- стихийного бедствия - буря, град, молния и др.;

- выхода из строя водопроводных и отопительных систем;

- провала под лед;

- столкновения с дикими четвероногими животными;

- кражи и повреждения от противоправных действий третьих лиц.

Полное каско-страхование включает в себя все опасности частичного страхования плюс угон.

Объем страховой ответственности в договоре зависит от вариантов страхования, разработанных конкретными страховщиками, и от пожеланий клиентов.

Договор страхования может быть заключен на срок до одного года. Страховая премия вносится единовременно или в два срока, первый платеж в размере 50% премии - сразу после заключения договора страхования, второй - в течение трех-четырех месяцев после первого взноса.

При страховании транспортного средства, дополнительного оборудования страховая сумма не может превышать их действительной (страховой) стоимости на дату заключения договора страхования.

Действительная стоимость транспортного средства может определяться страховщиком на основании:

- стоимости транспортного средства в новом состоянии, установленной официальными дилерами на дату заключения договора страхования, уменьшенной на величину процента износа транспортного средства;

- справки-счета, выданной торговой организацией, или договора купли-продажи транспортного средства (при первичной покупке транспортного средства), таможенных документов на транспортное средство;

- рыночной стоимости транспортного средства на дату заключения договора страхования. Рыночная стоимость определяется на основании данных, публикуемых в специализированных изданиях;

- оценки действительной стоимости транспортного средства, произведенной компетентной организацией (независимым автоэкспертным бюро и т.д.).

При страховании дополнительного оборудования действительная стоимость определяется на основании документов (чеков, счетов и пр.), подтверждающих стоимость дополнительного оборудования и стоимость работ по его установке. При отсутствии таких документов действительная стоимость дополнительного оборудования определяется по соглашению сторон.

В договоре страхования может быть установлена:

- неагрегатная страховая сумма - денежная сумма, в пределах которой страховщик обязуется осуществить страховую выплату по каждому страховому случаю (независимо от их числа), произошедшему в течение срока страхования;

- агрегатная страховая сумма - денежная сумма, в пределах которой страховщик обязуется осуществить страховую выплату по всем страховым случаям, произошедшим в течение срока страхования. При этом лимит ответственности страховщика уменьшается на величину произведенной страховой выплаты.

Договор страхования может быть заключен с условием "До первого страхового случая". При этом страховщик обязуется осуществить страховую выплату по одному страховому случаю. Действие договора страхования прекращается с момента наступления первого страхового случая.

Если договором страхования установлена страховая сумма ниже действительной стоимости транспортного средства на момент заключения договора страхования, то при наступлении страхового случая страховщик производит страховую выплату пропорционально отношению страховой суммы к действительной стоимости, если иное не предусмотрено договором страхования.

При страховании дополнительного оборудования страховая сумма является агрегатной и устанавливается в размере его действительной стоимости.

При страховании по риску "Несчастный случай" страховая сумма является агрегатной и устанавливается по соглашению сторон. Договор страхования по риску "Несчастный случай" может быть заключен по паушальной системе или по системе мест.

При заключении договора страхования по паушальной системе в договоре устанавливается общая на всех застрахованных лиц страховая сумма. При этом водитель и каждый из пассажиров, пострадавшие при страховом случае, считаются застрахованными:

- в размере 40% от страховой суммы, если пострадало одно застрахованное лицо;

- в размере 35% от страховой суммы, если пострадало двое застрахованных лиц;

- в размере 30% от страховой суммы, если пострадало трое застрахованных лиц;

- в равных долях от страховой суммы, если пострадало более трех застрахованных лиц.

Количество застрахованных лиц не может превышать допустимое в соответствии с нормативами, установленными заводом-изготовителем, количеством посадочных мест транспортного средства.

При заключении договора страхования по системе мест в договоре страхования оговаривается страховая сумма на каждое застрахованное место в транспортном средстве. Количество застрахованных мест не может превышать количества посадочных мест транспортного средства в соответствии с нормативами, установленными заводом-изготовителем.

По соглашению сторон страховая сумма может быть установлена в рублях или в рублевом эквиваленте иностранной валюты по официальному курсу иностранных валют Центрального банка РФ на дату заключения договора страхования. Также в договоре страхования может быть установлена франшиза. При этом ущерб, причиненный автомобилю в пределах установленной суммы франшизы, не возмещается.

Размер страховой премии рассчитывается страховщиком, исходя из величины страховой суммы и индивидуального страхового тарифа, учитывающего конкретные условия страхования и степень страхового риска.

При расчете страхового тарифа и страховой премии принимают во внимание:

- марку и модель машины;

- условия хранения (гараж, стоянка);

- тип защитного устройства и его эффективность;

- цель использования транспортного средства;

- квалификацию и стаж водителя.

Страховая премия может быть уплачена страхователем путем наличного или безналичного расчета, единовременно или в рассрочку. Порядок и сроки уплаты страховой премии (страховых взносов) устанавливаются в договоре страхования по соглашению сторон.

Датой уплаты страховой премии считается дата:

- перечисления страховой премии (страхового взноса) на расчетный счет страховщика или его представителя;

- уплаты страховой премии (страхового взноса) наличными деньгами страховщику или его представителю.

При установлении страховой суммы в рублевом эквиваленте иностранной валюты уплата страховой премии (страхового взноса) производится в рублях по официальному курсу иностранных валют ЦБ РФ:

- на дату уплаты при наличном расчете;

- на дату выставления счета на уплату страховой премии (страхового взноса) страховщиком при безналичном расчете.

В случае неуплаты страхователем страховой премии (страхового взноса) в предусмотренные договором страхования сроки или уплаты ее в меньшей, чем предусмотрено договором страхования, сумме обязанность страховщика по осуществлению страховой выплаты не распространяется на страховые случаи, произошедшие в период с 00 часов 00 минут даты, следующей за датой, указанной в договоре страхования как дата уплаты страховой премии (страхового взноса).

В этом случае обязанность страховщика по осуществлению страховой выплаты наступает с 00 часов 00 минут даты, следующей за датой уплаты страхователем суммы задолженности, но не ранее представления страхователем застрахованного транспортного средства для его повторного осмотра страховщику.

При заключении договора страхования на срок менее года страховая премия уплачивается единовременно.

Данный договор страхования, как и все остальные, заключается в письменной форме на основании письменного или устного заявления страхователя. Несоблюдение письменной формы договора страхования влечет его недействительность.

Для заключения договора страхования страхователь представляет страховщику оригиналы или копии: паспорта (удостоверения личности для военнослужащих) или свидетельства о регистрации юридического лица; документов, подтверждающих право владения, пользования, распоряжения транспортным средством (свидетельство о регистрации, ПТС, нотариально удостоверенная доверенность, договор аренды и пр.); документов, подтверждающих стоимость транспортного средства, а также стоимость дополнительного оборудования при его наличии.

При заключении договора страхования страхователь по требованию страховщика обязан представить транспортное средство для осмотра. Договор страхования вступает в силу с момента его подписания сторонами. Обязанность страховщика по осуществлению страховой выплаты наступает не ранее, чем с 00 часов 00 минут даты, следующей за датой уплаты страховой премии (первого страхового взноса), если иное не предусмотрено. Срок страхования определяется в договоре страхования по соглашению сторон.

Территория страхования - Российская Федерация, если иное не предусмотрено договором страхования, за исключением территорий вооруженных конфликтов, войн, чрезвычайных положений.

При заключении договора страхования страхователь и страховщик могут договориться о внесении изменений в договор. Изменения в действующий договор страхования оформляются в письменном виде. Внесение изменений в действующий договор страхования по инициативе страхователя производится на основании его письменного заявления.

По договору страхования страхователь имеет право:

- на получение информации о страховщике в объеме, на условиях и в порядке, которые предусмотрены законодательством РФ;

- на получение консультаций страховщика об условиях правил страхования и условиях действия договора страхования;

- на получение страховой выплаты при признании события страховым в объеме и порядке, которые установлены условиями, на которых был заключен договор страхования;

- на досрочное прекращение договора страхования;

- на внесение изменений в список лиц, допущенных к управлению транспортным средством по договору;

- на замену выгодоприобретателя, указанного в договоре, другим лицом, письменно уведомив об этом страховщика. Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору или предъявил страховщику требование о выплате страхового возмещения;

- получить дубликат договора страхования в случае его утраты.

В обязанности страхователя входит:

- представлять транспортное средство для осмотра во всех случаях, предусмотренных правилами страхования;

- при заключении договора страхования сообщить страховщику обо всех известных ему обстоятельствах, имеющих значение для оценки степени страхового риска. Такими обстоятельствами признаются сведения, указываемые в заявлении на страхование и/или в договоре страхования (страховом полисе);

- своевременно и в полном объеме уплачивать страховую премию (страховые взносы) в порядке, установленном договором страхования;

- в письменном виде извещать страховщика обо всех обстоятельствах, которые могут повлечь за собой изменение степени риска, в течение одного рабочего дня от даты, когда страхователю стало известно о возникновении таких обстоятельств;

- незамедлительно, но не позднее одного рабочего дня с момента, когда страхователю стало известно о возникновении таких обстоятельств, сообщать страховщику об утере, краже или замене регистрационных документов на застрахованное транспортное средство, ключей от транспортного средства, регистрационных (номерных) знаков, о снятии транспортного средства с учета или перерегистрации транспортного средства в органах ГИБДД, о замене агрегатов транспортного средства, содержащих идентификационные сведения, указанные при заключении договора страхования, о прекращении права пользования, владения, распоряжения транспортным средством. В течение трех рабочих дней необходимо в письменном виде сообщить страховщику об этих изменениях;

- незамедлительно сообщить страховщику, если похищенное застрахованное транспортное средство найдено и/или возвращено страхователю или стало известно о местонахождении застрахованного транспортного средства, ранее заявленного как похищенное/угнанное;

- незамедлительно сообщить страховщику о том, что причиненный ущерб полностью или частично возмещен виновным лицом;

- если в течение установленного законодательством РФ срока исковой давности обнаружится обстоятельство, которое по закону или по условиям правил страхования или договора страхования полностью либо частично лишает страхователя права на страховую выплату, страхователь обязан вернуть страховщику полученную страховую выплату полностью либо частично;

- следовать указаниям страховщика при осуществлении действий, предпринимаемых в связи с урегулированием убытков по страховому случаю;

- соблюдать требования нормативных документов и инструкций по эксплуатации и обслуживанию застрахованного транспортного средства;

- довести до сведения лиц, допущенных к управлению, требования, предусмотренные правилами страхования;

- совершать иные действия, предусмотренные договором и правилами страхования.

Страховщик имеет право:

- по факту наступления события, имеющего признаки страхового, проводить проверку его обстоятельств;

- увеличить срок осуществления страховой выплаты, если по инициативе страхователя или страховщика назначена дополнительная экспертиза с целью определения величины убытка, вызванного наступлением страхового случая;

- увеличить срок рассмотрения документов для принятия решения о признании или непризнании события страховым случаем, если: по факту заявленного события возбуждено уголовное дело; возникла необходимость в проверке представленных документов, направлении дополнительных запросов в компетентные органы; возникла необходимость в проверке надлежащего таможенного оформления транспортного средства. В этом случае страхователь по требованию страховщика обязан представить последнему документ, подтверждающий право страховщика направлять запросы в таможенные органы РФ от имени страхователя (либо собственника транспортного средства, если страхователь не является собственником) о надлежащем таможенном оформлении транспортного средства;

- потребовать изменения условий договора или уплаты дополнительной страховой премии соразмерно увеличению риска при уведомлении страхователем об обстоятельствах, влекущих за собой увеличение степени риска, и потребовать расторжения договора страхования, если страхователь возражает против изменения его условий или доплаты страховой премии;

- отказать в страховой выплате в случае признания события нестраховым либо по иным основаниям, предусмотренным правилами страхования и/или договором страхования, письменно уведомив страхователя (выгодоприобретателя) и указав причины отказа.

В обязанности страховщика входит:

- ознакомить страхователя с правилами страхования и вручить их страхователю при заключении договора страхования;

- не разглашать сведения о страхователе (выгодоприобретателе), застрахованных лицах и их имущественном положении за исключением случаев, предусмотренных действующим законодательством РФ;

- в письменной форме сообщить страхователю об увеличении сроков осуществления страховой выплаты или сроков рассмотрения документов для принятия решения о признании или непризнании события страховым случаем;

- совершать иные действия, предусмотренные настоящими правилами и действующим законодательством РФ.

Страхователь, в течение трех или более лет заключавший договоры страхования транспортного средства одной категории, имеет право на льготный месячный срок для заключения нового договора страхования, в течение которого страховая компания сохраняет перед ним свои обязанности по выплате страхового возмещения.

Договор страхования прекращает свое действие:

- по истечении срока страхования;

- при исполнении страховщиком обязательств по договору страхования в полном объеме;

- в том случае, если после вступления его в силу возможность наступления страхового случая отпала и/или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в частности, если транспортное средство, указанное в договоре страхования, утрачено или уничтожено по причинам иным, чем страховой случай;

- в случае ликвидации страхователя, являющегося юридическим лицом;

- в случае ликвидации страховщика;

- в иных предусмотренных законодательством РФ и правилами страхования случаях.

Договор может быть прекращен по требованию страхователя на основании его письменного заявления с приложением оригинала договора страхования (страхового полиса). Договор страхования считается прекращенным с 00 часов 00 минут дня, указанного в заявлении, но не ранее даты поступления заявления страховщику, а также с даты подачи заявления или дня получения заявления страховщиком, если дата прекращения договора не указана.

При наступлении страхового события страхователь должен безотлагательно заявить об этом в ГИБДД в случае дорожно-транспортного происшествия, в органы МВД по поводу хищения, в органы пожарной охраны в случае пожара и в другие компетентные органы в соответствующих случаях с целью получения документа, удостоверяющего факт страхового случая, а также в страховую компанию в установленный договором срок.

В случае хищения застрахованного транспортного средства страхователь обязан:

- незамедлительно, как только страхователю (выгодоприобретателю) или лицу, допущенному к управлению, стало известно о произошедшем событии, сообщить о случившемся в органы МВД РФ;

- незамедлительно любым доступным способом сообщить о случившемся событии страховщику с указанием фамилии, имени, отчества страхователя; номера договора страхования (страхового полиса); государственного регистрационного знака транспортного средства; возможно полную информацию о произошедшем событии, известную на момент сообщения (дата, время и место, обстоятельства наступления события);

- в течение трех рабочих дней от даты сообщения о хищении застрахованного транспортного средства подать страховщику или его представителю письменное заявление установленной страховщиком формы о факте наступления страхового события с подробным изложением всех известных ему обстоятельств происшествия;

- представить страховщику документы;

- до получения страховой выплаты заключить со страховщиком письменное соглашение, по которому в случае обнаружения транспортного средства после осуществления страховой выплаты страхователь обязуется возвратить полученную страховую выплату страховщику или передать ему в собственность транспортное средство и все права на него, свободные от требования, запрета, ограничения или права другого лица (в том числе государственного органа).

При возникновении ущерба страхователь обязан:

1) незамедлительно, как только страхователю (выгодоприобретателю) или лицу, допущенному к управлению, стало известно о произошедшем событии, заявить о случившемся в соответствующие государственные органы, уполномоченные проводить расследование обстоятельств произошедшего события, а именно:

- в органы МВД - в случае гибели или повреждения транспортного средства в результате аварии;

- в органы Государственной противопожарной службы - в случае гибели или повреждения транспортного средства в результате пожара;

- в территориальные органы МВД - в случае гибели или повреждения транспортного средства в результате стихийных бедствий или противоправных действий третьих лиц;

2) незамедлительно, но не позднее одного рабочего дня от момента, когда стало известно о нанесении ущерба застрахованному транспортному средству и/или застрахованному дополнительному оборудованию транспортного средства, известить об этом страховщика, сообщив следующие данные: фамилию, имя, отчество страхователя; номер договора страхования; государственный регистрационный знак транспортного средства; возможно полную информацию об обстоятельствах наступления страхового случая, известную на момент сообщения (дата, время и место наступления страхового события, предполагаемые причины и характер повреждений);

3) принять доступные меры для уменьшения ущерба и спасения транспортного средства;

4) в течение пяти рабочих дней от даты сообщения об ущербе, причиненном застрахованному транспортному средству и/или дополнительному оборудованию транспортного средства, если договором страхования не предусмотрено иное, подать страховщику или его представителю письменное заявление установленной страховщиком формы о факте наступления страхового события с подробным изложением всех известных ему обстоятельств происшествия;

5) представить страховщику документы, предусмотренные правилами страхования, факт представления страхователем заявления и соответствующих документов подтверждается отметкой о получении уполномоченного работника страховщика;

6) в согласованные со страховщиком сроки представить страховщику возможность провести осмотр застрахованного транспортного средства с целью расследования причин и определения размера ущерба;

7) участвовать в проведении осмотра застрахованного транспортного средства;

8) сохранить поврежденное застрахованное транспортное средство в том виде, в каком оно оказалось после событий, приведших к его повреждению, до его осмотра страховщиком. Изменение характера и степени полученных застрахованным транспортным средством повреждений допускается только в том случае, если это было продиктовано соображениями безопасности и/или спасения людей.

При причинении вреда жизни и здоровью застрахованные лица обязаны незамедлительно обратиться в медицинское учреждение, представить страховщику документы, предусмотренные правилами страхования, при страховании по риску "Несчастный случай".

Страховщик обязан:

1) в течение пяти рабочих дней после принятия от страхователя письменного заявления о факте наступления страхового события при участии страхователя провести осмотр поврежденного транспортного средства либо направить уполномоченного представителя страховщика на место нахождения поврежденного транспортного средства, если повреждения исключают возможность его самостоятельной транспортировки к месту осмотра, и составить акт осмотра поврежденного транспортного средства;

2) в письменной форме (телеграмма с уведомлением) известить другого участника дорожно-транспортного происшествия о месте и времени проведения осмотра поврежденного транспортного средства. В случае неявки указанного лица или его представителя акт осмотра составляется в его отсутствие;

3) в случае принятия решения об отказе в страховой выплате в течение двадцати рабочих дней от даты получения всех необходимых документов для принятия решения в соответствии с положениями правил страхования направить страхователю (выгодоприобретателю) мотивированный отказ в страховой выплате;

4) изучить полученные документы и при признании случая страховым определить размер убытка и возместить его.

Существует две формы возмещения убытка по каско: денежная компенсация и оплата ремонтных работ на станции техобслуживания. Денежная компенсация выплачивается при угоне или практически полном разрушении автомобиля. Оплата ремонтных работ производится при повреждении автомобиля. При этом возмещаются не только документально подтвержденные расходы по ремонту, но и затраты по доставке транспортного средства на станцию техобслуживания. В любом случае страховое возмещение не может быть больше суммы, указанной в договоре.

По риску "Хищение" размер страховой выплаты определяется исходя из страховой суммы, установленной в договоре страхования, за вычетом (в указанной последовательности):

1) амортизационного износа транспортного средства и дополнительного оборудования за период действия договора страхования, если иное не предусмотрено договором страхования. Страховщиком применяются следующие нормы амортизационного износа в процентах от страховой суммы: 1-й год эксплуатации - 20% (1,67% в месяц за каждый месяц); 2-й и последующие годы эксплуатации - 12% (по 1% за каждый месяц), при этом неполный месяц действия договора страхования считается как полный;

2) безусловной франшизы, установленной договором страхования;

3) ранее произведенных выплат по риску "Ущерб" (при агрегатном страховании).

Страховая выплата по риску "Хищение" производится после заключения соглашения между страховщиком и страхователем о взаимоотношениях сторон в случае нахождения похищенного транспортного средства.

По риску "Ущерб" в случае полной фактической или конструктивной гибели застрахованного транспортного средства, а также когда стоимость восстановительного ремонта равна или превышает 75% действительной стоимости застрахованного транспортного средства на момент заключения договора страхования (далее по тексту - полная гибель транспортного средства) размер страховой выплаты определяется исходя из страховой суммы, установленной в договоре страхования, за вычетом в указанной последовательности:

1) амортизационного износа застрахованного транспортного средства за период действия договора страхования;

2) безусловной франшизы, установленной договором страхования;

3) ранее произведенных выплат по риску "Ущерб" (при агрегатном страховании);

4) стоимости годных остатков транспортного средства, если договором страхования не установлено иное.

Если договор страхования заключен на неполную стоимость транспортного средства, стоимость годных остатков транспортного средства, вычитаемая из страховой суммы, определяется пропорционально отношению страховой суммы к действительной стоимости транспортного средства на дату заключения договора страхования.

Если договор страхования заключен с условием передачи годных остатков транспортного средства страховщику, то до передачи годных остатков транспортного средства страховщику оно должно быть снято страхователем с учета в органах ГИБДД и пройти надлежащее таможенное оформление. Затраты страхователя (выгодоприобретателя) по таможенному оформлению и снятию транспортного средства с учета не возмещаются.

По риску "Ущерб" в случае повреждения транспортного средства возмещению в пределах страховой суммы подлежат:

1) расходы по оплате ремонтных работ, к которым относятся расходы по оплате запасных частей, расходных материалов, необходимых для выполнения ремонтных работ, и трудозатрат на выполнение ремонтных работ;

2) расходы по оплате услуг специализированных организаций, связанных с эвакуацией поврежденного застрахованного транспортного средства с места дорожно-транспортного происшествия до места стоянки или места ремонта, но не более 3 000 (трех тысяч) рублей, если иное не предусмотрено договором страхования;

3) расходы по оплате независимой экспертизы, проведенной по инициативе страховщика.

Стоимость запасных частей включается в величину страховой выплаты без учета износа, если иное не предусмотрено договором страхования.

По риску "Ущерб" размер страховой выплаты определяется на основании:

1) расчета стоимости восстановительного ремонта, составленного страховщиком;

2) расчета стоимости восстановительного ремонта, составленного компетентной организацией (независимым автоэкспертным бюро, бюро судебной экспертизы и т.д.);

3) счетов из ремонтной организации/станции технического обслуживания автомобилей за фактически выполненный ремонт застрахованного транспортного средства, в которую страхователь был направлен страховщиком;

4) заказа-наряда, счетов за фактически выполненный ремонт, документов, подтверждающих факт оплаты ремонта застрахованного транспортного средства на станции технического обслуживания по выбору страхователя.

Конкретный вариант определения размера ущерба определяется страхователем и страховщиком в договоре страхования, при этом по соглашению сторон при возникновении ущерба размер страховой выплаты может быть определен на основании расчета стоимости восстановительного ремонта, составленного страховщиком.

Расчет стоимости восстановительного ремонта определяется исходя из средних сложившихся цен на ремонтные работы в регионе, в котором происходит урегулирование убытка. Если расчет стоимости восстановительного ремонта производится в рублевом эквиваленте иностранной валюты, страховая выплата осуществляется в рублях по официальному курсу иностранных валют ЦБ РФ на дату наступления страхового случая.

Оплата счетов из станции технического обслуживания за фактически выполненный ремонт застрахованного транспортного средства производится в порядке, предусмотренном соответствующим договором между страховщиком и станцией технического обслуживания.

Если договором страхования предусмотрена безусловная франшиза, страхователь оплачивает на станции технического обслуживания сумму, эквивалентную размеру франшизы, самостоятельно.

Оплата счетов за фактически выполненный ремонт застрахованного транспортного средства на станции технического обслуживания осуществляется по выбору страхователя.

Если в процессе ремонта поврежденного застрахованного транспортного средства обнаружены скрытые дефекты, то страхователь обязан до момента их устранения приостановить ремонтные работы, известить страховщика об обнаружении скрытых дефектов для составления им дополнения к акту осмотра. По результатам дополнения к акту осмотра транспортного средства определяются причины возникновения скрытых повреждений и дефектов и их связь со страховым случаем. При установлении, что обнаруженные повреждения возникли в результате наступления страхового случая, страховщик определяет величину убытка, вызванного скрытыми дефектами и повреждениями, и производит страховую выплату в установленном правилами страхования порядке.

Неисполнение страхователем перечисленных выше обязанностей дает страховщику право отказать страхователю в страховой выплате в части убытка, вызванного скрытыми дефектами и повреждениями.

Расходы страхователя, связанные с его обязанностью принимать разумные и доступные меры по уменьшению возможного убытка, возмещаются, если они были признаны страховщиком необходимыми или были проведены по указанию страховщика, даже если принятые меры оказались безуспешными.

При определении размера страховой выплаты не учитывается стоимость отсутствующих или поврежденных деталей, агрегатов, узлов транспортного средства, а также стоимость установки, ремонта, замены отсутствующих или поврежденных узлов, агрегатов, деталей транспортного средства:

1) отсутствие или повреждение которых не находится в причинно-следственной связи с рассматриваемым страховым случаем;

2) зафиксированных при осмотре транспортного средства на момент заключения договора страхования до предъявления страхователем укомплектованного или отремонтированного транспортного средства для повторного осмотра страховщику.

В размер ущерба не включается стоимость:

- технического обслуживания и гарантийного ремонта транспортного средства;

- работ, связанных с модернизацией или переоборудованием транспортного средства, ремонтом или заменой его отдельных частей, деталей и принадлежностей вследствие их износа;

- узлов и агрегатов при их замене вместо ремонта из-за отсутствия в ремонтных организациях запасных частей и деталей для их восстановления.

После восстановления (ремонта) транспортного средства страхователь обязан представить транспортное средство для осмотра страховщику. В случае непредставления транспортного средства для осмотра при наступлении следующего страхового случая:

- по риску "Ущерб" не возмещается ущерб за повреждение тех же деталей, узлов, агрегатов транспортного средства;

- по риску "Хищение" и по риску "Ущерб" (в случае полной гибели транспортного средства) размер страховой выплаты уменьшается на произведенную страховщиком сумму страховой выплаты по ранее произошедшему страховому случаю.

Если договор страхования заключен с условием уплаты страховой премии в рассрочку и до уплаты очередного страхового взноса наступил страховой случай по риску "Хищение" или по риску "Ущерб" (в случае полной гибели транспортного средства), размер страховой выплаты уменьшается на неуплаченную часть страховой премии.

Если при этом договор страхования заключен на срок более одного года, то размер страховой выплаты уменьшается на неуплаченную часть страховой премии, но не более чем за текущий год страхования, если договором не предусмотрено иное.

Если договор страхования заключен с условием уплаты страховой премии в рассрочку и до уплаты очередного страхового взноса наступил страховой случай по риску "Ущерб" (в случае повреждения транспортного средства), страховщик имеет право уменьшить размер страховой выплаты на неуплаченную часть страховой премии либо потребовать у страхователя досрочно, до осуществления страховой выплаты, уплатить неуплаченную часть страховой премии.

Если при этом договор страхования заключен на срок более одного года, то страховщик имеет право уменьшить размер страховой выплаты на неуплаченную часть страховой премии либо потребовать у страхователя досрочно, до осуществления страховой выплаты, уплатить неуплаченную часть страховой премии не более чем за текущий год страхования.

Если страхователь получил возмещение убытков от третьих лиц, то страховщик уплачивает разницу между суммой, подлежащей уплате по условиям договора страхования, и суммой, полученной от третьих лиц.

Страхователь обязан незамедлительно уведомить страховщика о получении такого возмещения от третьих лиц. Письменное подтверждение должно быть направлено страховщику любым доступным способом в течение трех рабочих дней с момента получения возмещения убытков от третьих лиц.

В случае повреждения:

1) не более двух деталей кузова транспортного средства - представление документов из компетентных органов осуществляется по одному страховому случаю один раз в год;

2) стекол и приборов внешнего освещения транспортного средства представления документов из компетентных органов не требуется, если иное не предусмотрено договором страхования.

При возмещении ущерба без представления документов из компетентных органов в состав страховой выплаты не включается ущерб, вызванный обнаруженными в процессе ремонта скрытыми дефектами и повреждениями.

По соглашению сторон договором страхования может быть предусмотрено, что представление документов из компетентных органов не является обязательным, если размер ущерба не превышает установленных по договору страхования денежной суммы или процента от страховой суммы.

Страховая выплата по соглашению сторон может быть произведена:

1) путем перечисления на счет страхователя (выгодоприобретателя) или на счет станции технического обслуживания, при этом датой осуществления страховой выплаты признается дата списания денежных средств с расчетного счета страховщика;

2) наличными деньгами, при этом датой осуществления страховой выплаты признается дата поступления денежных средств, предназначенных для производства страховой выплаты, в кассу страховщика.

По риску "Несчастный случай" страховая выплата производится при страховании по системе мест - в пределах страховой суммы на одно место, при страховании по паушальной системе - в пределах лимита ответственности на одно застрахованное лицо.

При временной утрате общей трудоспособности (в том числе расстройстве здоровья у ребенка, неработающего пенсионера, трудоспособного неработающего) страховая выплата производится из расчета 0,1% от страховой суммы за каждый день нетрудоспособности (непрерывного лечения), но не более 50% от лимита ответственности (страховой суммы на одно место) для каждого застрахованного лица, если иное не установлено договором страхования.

При постоянной утрате общей трудоспособности (в том числе стойком расстройстве здоровья у ребенка) страховая выплата производится, если инвалидность установлена не позднее одного года со дня наступления страхового случая.

При постоянной утрате общей трудоспособности (в том числе стойком расстройстве здоровья у ребенка) страховая выплата производится в размере:

- 50% от лимита ответственности (страховой суммы на одно место) при установлении III группы инвалидности;

- 80% от лимита ответственности (страховой суммы на одно место) при установлении II группы инвалидности;

- лимита ответственности (страховой суммы на одно место) при установлении I группы инвалидности, категории "ребенок-инвалид" ребенку.

В случае смерти застрахованного лица страховая выплата производится его наследникам единовременно в размере страховой суммы на одно место при страховании по системе мест или в размере лимита ответственности на застрахованное лицо при страховании по паушальной системе.

В случае смерти застрахованного лица от несчастного случая после установления ему группы инвалидности, но не позднее одного года со дня наступления страхового случая наследнику выплачивается разница между лимитом ответственности (страховой суммой на одно место) и ранее произведенной страховой выплатой[2].

Похожие работы

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

... сельскому поселению. Что касается страхования животных, электронного оборудования, страхования иных видов имущества, то резерв страховых поступлений достаточно высок. 3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ 3.1 Расширение видов страхования и объектов страхования На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные ...

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

0 комментариев