Теоретические основы страхования автотранспортных средств

Законодательные основы страхования автотранспортных средств

Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

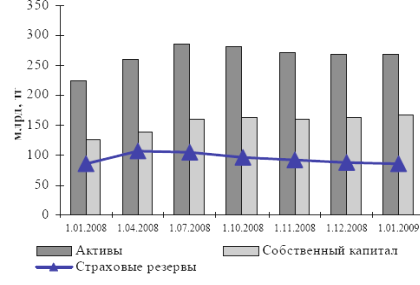

Доля Собственного капитала в валюте баланса

Показатель убыточности-нетто, кроме страхования жизни

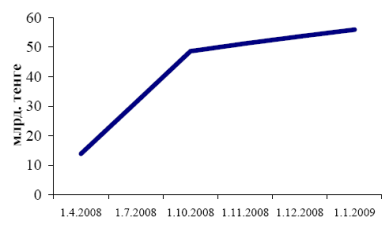

Уровень покрытия инвестиционными активами страховых резервов-нетто

Анализ действующей страховой практики по автострахованию в страховой компании ОСАО «Россия»

Перспективы развития страхования автотранспортных средств в России

Навигация

Перспективы развития страхования автотранспортных средств в России

Страхование автотранспортных средств (КАСКО)

144312

знаков

5

таблиц

5

изображений

3 Перспективы развития страхования автотранспортных средств в России

Активное развитие различных видов страхования в 2008 году отмечается спадом темпов роста сегодня. На фоне финансового кризиса свое развитие получат наиболее бюджетные виды страхования. В области автомобильного страхования активное развитие идет у страхования с франшизой за счет снижение расходов. Отмечается также увеличение рисков в отношении страхователя из-за участившихся случаев банкротства небольших страховых компаний.

В связи с недавними изменениями коэффициентов ОСАГО, учитывающие особенности региона и стаж водителя, данный вид страхования получит рост в 10-15%.

Прямая зависимость наблюдается в отношении КАСКО-покупка нового автомобиля, дальнейшее уменьшение развития КАСКО обусловлено снижением покупок новых автомобилей. Но страховые компании разрабатывают новые программы автострахования с франшизой, ориентированные на покупающих подержанные автомобили.

Увеличение проблем с оформлением выплат автострахования КАСКО и ОСАГО, отмечается на фоне нового закона об упрощенном оформлении ДТП. Неотработанный механизм согласования действий и сбора документов, негарантированный возврат суммы выплат (направленных на урегулирование) страховой компании могут привести к ряду банкротств. Также увеличится активность мошенников из-за отсутствия сотрудников ГИБДД на месте ДТП.

Уже составлен «черный» список ненадежных компании по автострахованию, включающий в себя около 17-ти компаний. Список составлен Российским Союзом Автостраховщиков (РСА) и содержит компании, на которые поступило большое количество жалоб от клиентов. Хотя, некоторые компании внесены в список необоснованно, например, компания «Мегарус-Д». По результатам повторной проверки все показатели по страхованию оказались в норме.

Возможно также определением государством цены человеческой жизни, так как на сегодняшний день различные виды аварий имеют различные суммы выплат.

После повального повышения цен на каско в октябре 2008 – феврале 2009 страховщики снова начали увеличивать свои тарифы: в марте–апреле в среднем по рынку они выросли еще на 10–15%. Правда, не для всех автомобилей, а лишь для определенных марок. Более всего пострадали владельцы японских авто, а также недорогих бюджетных машин. Дошло до того, что СК стали формировать своего рода черные списки из авто, для которых сейчас выставляют высокие тарифы по каско: это машины, часто попадающие в аварии либо угоняемые преступниками.

Единственная причина нынешнего повышения тарифов — это изменение методик их расчетов по автокаско. До сих пор одним из главных критериев при определении стоимости полиса была цена транспортного средства: чем дороже авто, тем она выше. Теперь же СК все чаще всматриваются в марки и даже модели машин.

Последние исследования страховых компаний показали, что степень повреждения разных автомобилей в результате одного и того же страхового события напрямую зависит от конструктивных особенностей конкретных марок и моделей машин, а не от их стоимости. В результате удара одинаковой силы мощный внедорожник получит лишь пустяковые вмятины, а хрупкий автомобиль китайского производства потребует серьезного ремонта. Исходя из этого, СК даже сформировали своего рода черный список марок, ремонт которых после ДТП выливается в наибольшие затраты.

Вторая причина пересмотра стоимости каско — это повышенная аварийность определенных марок авто. В разгар кризиса финансисты, которые еще в прошлом году могли себе позволить крупные погрешности, стали тщательнее высчитывать, кто чаще всего попадает в ДТП. В перечень «аварийных» попали в основном машины бюджетного или бизнес-класса: Chevrolet (Aveo, Lacetti), Toyota (Land Cruiser, Prado, Camry, Corolla, Auris) , Volkswagen (Passat, Golf, Jetta), Hyundai (Sonata, Elantra, SantaFe, Getz), Honda (Accord, Civic), Skoda (Octavia, Fabia, А5) и Mazda (СХ7, 3,6).

Под шумок пересмотра методик страховщики начали повышать тарифы по каско и для машин, ремонт которых в последнее время особенно активно дорожает на фирменных СТО: в первую очередь из-за роста цен на запчасти после подорожания доллара и евро. Перечень наиболее дорогих для страховщиков традиционно возглавляют автомобили премиум-класса: Porsche, Jaguar, Land Rover, Maserati и т. д. Также можно выделить некоторые модели Hyundai, Toyota, Mercedes-Benz, Volkswagen, Mazda, Honda и KIA. Цены на запчасти у их официальных дилеров в столице за последние три-четыре месяца выросли на 10–45%, а то и 60%. При этом авторизованные сервисы часто стремятся заработать всеми доступными способами. Например, навязать клиентам и СК ремонтные работы, в которых не всегда есть необходимость. Но наиболее дорого обходится ремонт всех марок японских авто, таких как Toyota, Mitsubishi, Honda, Subaru и Nissan.

Еще одна категория транспортных средств, которую недолюбливают страховщики, — наиболее часто угоняемые машины. Рейтинг полюбившихся преступникам марок и моделей компании обновляют ежегодно. В нынешнем году наблюдается тенденция по угонам автомобилей японского производства — Lexus, Toyota и Honda. В 2007–2008 годах в лидерах были немецкие машины, как правило, модели Volkswagen».

По-прежнему популярными у злоумышленников остаются авто массового сегмента, такие как Daewoo. Как правило, их угоняют лишь для того, чтобы разобрать на запчасти, спрос на которые стабильно высок. Впрочем, страховщики обещают не повышать тарифы на автомобили, пользующиеся большим спросом у угонщиков, а лишь ограничиться ужесточением условий договоров.

Размер подорожания одних и тех же марок и моделей авто может быть самым разным: он напрямую зависит от статистики аварийности каждой отдельно взятой компании. А потому страховщики советуют водителям перед покупкой полиса изучать расценки в разных СК, ведь повышение тарифов этой весной может достигать 30%.

По словам финансистов, нынешнее повышение расценок не станет кампанией по росту цен, рассчитанной на несколько месяцев, как это обычно бывает. Страховщики обещают сделать подорожание каско постоянным процессом: тарифы будут пересматриваться по мере увеличения аварийности и стоимости услуг СТО.

Заключение

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности.

Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников – обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей.

Страховой рынок как часть финансово-кредитной сферы является объектом государственного регулирования и контроля в целях обеспечения его стабильного функционирования с учетом значимости страхования в процессе общественного воспроизводства. Государственное регулирование страхового рынка осуществляется посредством специальной налоговой политики, принятия по отдельным видам предпринимательской деятельности законов, отражающих порядок заключения договоров страхования и решения возникающих споров.

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов — занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и по возможности применения их в качестве ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании могут занять ведущее положение на рынке капиталов.

Непременным условием формирования страхового рынка является конкуренция страховых организаций, то есть их соперничество за привлечение страхователей, мобилизацию денежных средств в страховые фонды, выгодное их инвестирование и достижение высоких конечных финансовых результатов. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании более удобных форм заключения договоров и уплаты страховых взносов, в снижении тарифных ставок и точном определении возникшего ущерба (вреда), в оперативной выплате страхового возмещения.

Проблема сбалансированного развития российского страхового рынка, основанного на интеграции в мировое страховое хозяйство, является важнейшим условием создания эффективной системы национального страхования. Перед страховой отраслью страны стоит задача повышения конкурентоспособности в мировой системе страхового хозяйства, на основе её адаптации к международным стандартам путем создания эффективной модели интеграционного развития российского страхового рынка с учетом организационно-экономических особенностей национального страхования.

Следует обратить особое внимание на то, что решение многих задач без активного использования страхования представляется невозможным. Экономический и социальный эффект от широкого внедрения страхования нельзя оценить однозначно только с позиции краткосрочного результата, так как это прежде всего один из стратегических инструментов стабилизации российского государства и активного наполнения финансовым потенциалом его экономики.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изменениями от 09.02.2009)

2. Федеральный закон от 10.01.2007 № 7-ФЗ «Об охране окружающей среды» (с изменениями от 14.03.2009)

3. Ахвледиани Ю.Т. Страховая наука и ее взаимодействие с практикой // Финансы, №6 - 2005

4. Байдаков С.Л. Экологический аудит: Постатейный комментарий к Федеральному закону "Об аудиторской деятельности" / С.Л. Байдаков, Г.П. Серов. М., 2002.

5. Батиашвили Т.О. Регулирование деятельности страховых брокеров в странах СНГ // Финансы №10 – 2005

6. Бхуртиал Л.Б. Как повысить эффективность страховой защиты предприятия // Финансы, №5 – 2004

7. Гвозденко А.А. Основы страхования – М.: Финансы и статистика, 2007

8. Годин А.М., Фрумина С.В. Страхование – М.: Дашков и Ко, 2008

9. Гомелля В.Б., Туленты Д.С. Проблемы классификации страхования в российском законодательстве // Финансы, №12 – 2005

10. Гребенщиков Э.С. К самоуправлению на страховом рынке // Финансы, №9 – 2005

11. Иванов Н.И. Управление финансами банков и страховых компаний.// Финансовый менеджмент, №15, 2006г. – с.60

12. Ивашкин А.В. Страховой рынок как важнейший механизм развития экономики востока России. Владивосток, 2005

13. Кичигин Н.В. Законодательное обеспечение экономического механизма охраны окружающей среды // Журнал российского права, 2008, №10.

14. Коваль А.П. Перспективы развития страхования жизни: экономические, социальные и законодательные аспекты // Финансы, №6 – 2005

15. Лайков А.Ю. Как обеспечить приоритет интересов потребителей перестраховочных услуг // Финансы №10 - 2005

16. Левант Н.А. Способы продаж в личном страховании // Финансы, №7 – 2004

17. Лельчук А.Л. Страхование жизни в инфляционной среде // Финансы, №6 – 2004

18. Лукьянчиков Н.Н. Экономика и организация природопользования: Учеб. для студентов вузов, обучающихся по направлению 521600 "Экономика" / Н.Н. Лукьянчиков, И.М. Потравный. 3-е изд., перераб. и доп. М., 2007.

19. Малышенко А.В. Правовое регулирование экологического страхования в Российской Федерации: Автореф. дис. ... канд. юрид. наук. Саратов, 2004

20. Меребашвили Т.А. Взаимное и коммерческое страхование ответственности судовладельцев // Финансы, №5 – 2004

21. Морозко Н.И. Стратегия управления финансовыми ресурсами страховой системы // Финансы, №9 – 2005

22. Мюллер Г. Новые главные страховые принципы и примеры их внедрения // Финансы, №6 – 2004

23. Никулина Н.Н., Березина С.В. Страхование. Теория и практика – М.: Юнити-Дана, 2008

24. Петрова Т.В. Правовые проблемы экономического механизма охраны окружающей среды. М., 2000. С. 17.

25. Петрова Т.В. Экономический механизм реализации эколого-правовых норм. М., 2000

26. Русакова О.И., Андреева Е.В., Евсевлеева М.Н. Страхование (в схемах) // Учебное пособие. Иркутск – Издательство БГУЭП, 2002

27. Сахирова Н.П. Страхование – М.: Проспект, 2007

28. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование – М.: Инфра-М, 2008

29. Страхование жизни оживает // Финансы, №4 – 2005

30. Страхование: Принципы и практика./ Составитель Дэвид Бланд. – М.: Финансы и статистика, 2008.- с.37

31. Турбина К.Е., Мальковская М.А. Организация страховой защиты на случай терроризма // Финансы, №7 – 2004

32. Худиев Н.Н. Совершенствование механизма налогообложения в страховых организациях // Финансы, №5 – 2005

33. Цыганов А.А. Финансовая прозрачность и раскрытие информации в cтраховом деле // Финансы, №6 – 2004

34. Цыганов А.А. Внедрение страхования интеллектуальной собственности в практику работы российских страховых компаний // Финансы, №12 – 2005

35. Шимова О.С., Соколовский Н.К. Экономика природопользования: Учеб. пособие. М., 2009.

36. Ширинян Л.В. Достижение финансовой устойчивости страховых компаний // Финансы, №6 – 2004

37. Щербаков В.А., Костяева Е.В. Страхование – М.: КноРус, 2007

38. Экологическое право: Учеб. / Под ред. С.А. Боголюбова. М., 2006. С. 221 - 240.

39. Энциклопедия финансового риск-менеджмента / Под ред. А.А.Лобанова и А.В.Чугунова. М.: Альпина бизнес букс, 2005. – стр. 511

[1] Федеральный закон Российской Федерации от 25.04.2002 №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (в ред. Федерального закона от 28.02.2009 №30-ФЗ) // Собрание законодательства РФ, 06.05.2002, №18, ст. 1720.

[2] Кузнецова И.А. Страхование жизни и имущества граждан: Практическое пособие. М.: Дашков и К, 2008.

[3] «Эксперт РА» / ««Эксперт РА» подтвердил рейтинг надежности ОСАО «Россия» на уровне А+»

[4] Приказ Минфина РФ и ФКЦБ от 12 сентября 2003 г. NN 83н, 03-158/пз. (6)

[5] Закон РФ от 27.11.1992 г. № 4015-1.(3)

[6] Приказ Минфина РФ от 8 августа 2005 г. № 100н.(4)

[7] Приказ Минфина РФ от 16.12.2005 г. №149н.(5)

[8] Крутик А.Б., Никитина Т.В. Организация страхового дела. – СПб.: Изд. дом “Бизнес-пресса”, 1999. – 304 с

[9] Фалин Г.И., Фалин А.И. Введение в актуарную математику. – М.: Финансово-Актуарный Центр МГУ, 1994. – 85 с

[10] Гражданский кодекс Российской Федерации. Часть II. Глава 48. – М.: Юридическая литература, 1996. – С. 218

[11] Башарин Г., Коломин Е. Теория построения индивидуальных тарифов с использованием системы “бонус-малус”. // Страховое дело. – 1995. – № 10. – С. 31-38

Похожие работы

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

... сельскому поселению. Что касается страхования животных, электронного оборудования, страхования иных видов имущества, то резерв страховых поступлений достаточно высок. 3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ 3.1 Расширение видов страхования и объектов страхования На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные ...

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

0 комментариев