Теоретические основы страхования автотранспортных средств

Законодательные основы страхования автотранспортных средств

Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

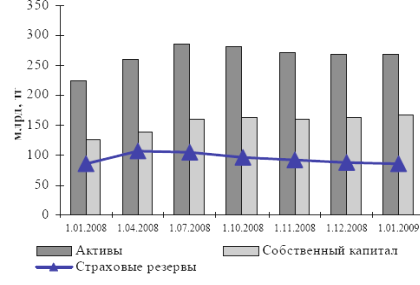

Доля Собственного капитала в валюте баланса

Показатель убыточности-нетто, кроме страхования жизни

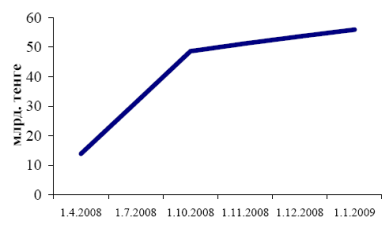

Уровень покрытия инвестиционными активами страховых резервов-нетто

Анализ действующей страховой практики по автострахованию в страховой компании ОСАО «Россия»

Перспективы развития страхования автотранспортных средств в России

Навигация

Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

Страхование автотранспортных средств (КАСКО)

144312

знаков

5

таблиц

5

изображений

2 Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

2.1 Краткая характеристика страховой компании ОСАО «Россия»

Страховая компания ОСАО «Россия» было образовано в апреле 1990 года., заявив о себе не только как о компании, ориентированной на новейшие тенденции развития экономики России, но и как об историческом преемнике лидера дореволюционного страхового рынка Российской Империи – одноименного страхового общества Страховая компания ОСАО «Россия», которое было одной из самых крупных и авторитетных страховых организаций императорской России.

Современная компания Страховая компания ОСАО «Россия» стала первым в стране официально зарегистрированным акционерным страховым обществом. На сегодняшний день уставный капитал страхового общества Страховая компания ОСАО «Россия» составляет 1 млрд. рублей. Главным акционером компании является инвестиционная группа

«Трастком» — крупный профессиональный инвестор, реализующий проекты управления финансовыми институтами и промышленными активами.

Сегодня компания не только сочетает в себе верность классическим традициям, но и полностью отвечает запросам современного рынка, что подтверждается рядом национальных и международных рейтингов. В 2002 г. «Эксперт Ра» присвоило (а с 2003 по 2008 гг. актуализировало) «России» рейтинг «А+»[3]. В 2007 г. международное рейтинговое агентство Fitch Ratings присвоило Страховому обществу Страховая компания ОСАО «Россия» рейтинг финансовой устойчивости по международной шкале «B+» и по национальной шкале «A-». В 2004 г. в копилку наград Общества добавилось звание золотого лауреата конкурса «Брэнд Года/EFFIE 2004» в категории «Финансовые организации. Продукты и Услуги», лауреата 1-й Российской общественной премии в области страхования «Золотая Саламандра» в номинации «Вклад в развитие страховой культуры в России» и лидера в номинации «Уникальные технологии страхования залогов» в банковском рейтинге страховых компаний журнала «Банковское обозрение».

Следуя примеру своего исторического предшественника, современная страховая компания ОСАО «Россия» взяла уверенный курс на укрепление в числе лидеров страхового рынка, и сегодня это универсальная страховая компания, предоставляющая широкий перечень страховых услуг как юридическим, так и физическим лицам и предлагающая своим клиентам более 100 видов страховых продуктов. Страховая компания ОСАО «Россия» вправе осуществлять 74 вида страхования.

В числе основных: страхование имущества юридических и физических лиц, средств транспорта, грузов, сельскохозяйственных рисков, различных видов гражданской и профессиональной ответственности, страхование жизни, как от несчастного случая, так и от болезней, добровольное медицинское страхование, страхование медицинских расходов граждан, выезжающих за рубеж, и другие виды, а также обязательное страхование гражданской ответственности владельцев транспортных средств. Кроме активного продвижения стандартных страховых программ, заключаются договоры и с уникальными условиями, ориентированными на пожелания клиентов. Во всех регионах присутствия компании клиентам предлагается полный спектр страховых продуктов с высоким уровнем сервиса – в настоящий момент региональная сеть «России» насчитывает более 340 филиалов и клиентских офисов в крупнейших городах Российской Федерации: Москве, Санкт-Петербурге, Новосибирске, Чебоксарах, Краснодаре, Казани, Уфе, Калининграде, Ростове-на-Дону, Тюмени, Новосибирске и др.

Российское страховое дело всегда было неразрывно связано с международным страховым сообществом. И сегодня, следуя традициям и уделяя особое внимание серьезной перестраховочной защите собственного страхового портфеля, современная Страховая компания ОСАО «Россия» сотрудничает с ведущими мировыми перестраховочными компаниями, имеющими высокий международный кредитный рейтинг. В частности, заключен договор перестрахования по имущественным видам с такими компаниями как: Gen Re, Hannover Ruckversicherungs-Aktiengesellschaft, Partner Reinsurance Company, Swiss Re Germany AG, Lansforsakringar Sak Forsakrings AB, SCOR Global P&C, Flagstone Reassurance Suisse SA, DEVK Germany, Odyssey America Reinsurance Corporation, и др. Общий лимит ответственности договора составляет 75 млн. долл. США. Помимо перестрахования за рубежом, которое активно используется, прежде всего, при работе с крупными рисками, Общество активно взаимодействует и с отечественными страховыми и перестраховочными компаниями.

Страховая компания ОСАО «Россия» сочетает в своей деятельности высокий профессионализм, опыт и гибкость стратегии, основанной на индивидуальном подходе, что способствовало вхождению в число партнеров и клиентов компании десятков тысяч физических лиц и сотен крупнейших российских и зарубежных предприятий и организаций, таких как «Альфа-Банк», «Промсвязьбанк», «Росбанк», Банк «Союз», ВБРР, «Юниаструм-банк», «Газпромбанк», ЗАО «ММБ», «Росевробанк», отель «Метрополь», ОАО «Адыггаз», ОАО «Русагро», АО «Кочак Ятырым Иншаат Санайи Туризм Наклият ве Тиджарет Аноним Ширкети», компания «БорисХоф», Пенсионный фонд РФ, Shell, Major, Musa Motors, ОАО «Росагролизинг», «Эрикссон Корпорация АО», ЗАО «Майл Ордер Сервис», ОАО «Новороссийский Морской Торговый Порт», ГК «Независимость» и др.

Страховая компания ОСАО «Россия» является участником многих страховых и отраслевых объединений, среди которых: Всероссийский союз страховщиков (ВСС), Международное Транспортное Бюро (МТБ), Российский Союз Автостраховщиков (РСА), Российский антитеррористический страховой пул (РАТСП), Ассоциация страховщиков топливно-энергетического комплекса (АСТЭК), Российский зерновой союз, Российская Ассоциация лизинговых компаний, Российская Ассоциация авиационных и космических страховщиков, член Национального союза агростраховщиков.

Компания осуществляет свою деятельность на основании лицензии Федеральной службы страхового надзора на право проведения страховой деятельности от 16 марта 2006г. № С 0002 77, на перестрахование от 16 марта 2006г. № П 0002 77. Регистрационный номер 2. Лицензия ФСБ № Б-339597 от 29 апреля 2004г. на осуществление работ со сведениями, составляющими государственную тайну. Лицензия Службы внешней разведки РФ на деятельность в области защиты информации № ВР 0032 от 10 июня 2008 г.

Анализ должен включать следующие показатели:

1 Динамика роста страхового портфеля компании по видам страхования (см. табл. 2.1).

2 Размер чистых активов.

3 Показатели финансовой устойчивости (К1):

- доля собственного капитала в валюте баланса (К1.1);

- уровень покрытия страховых резервов-нетто собственным капиталом (К1.2).

4 Показатели рентабельности (К2):

- рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни) (К2.1);

- рентабельность собственного капитала (К2.2).

5 Показатели убыточности страховых операций (К3):

- уровень страховых выплат, кроме страхования жизни (К3.1);

- показатель убыточности, кроме страхования жизни (К3.2);

- уровень расходов, кроме страхования жизни (К3.3).

6 Показатель достаточности инвестиций и качества инвестиционного портфеля (К4):

- качество инвестиционного портфеля (К4.1);

- уровень покрытия инвестиционными активами страховых резервов-нетто (К4.2).

7 Показатель оценки перестраховочных операций (К5) - доля перестраховщиков в страховых резервах, кроме страхования жизни.

8 Показатели оценки платежеспособности страховой компании и оценки ее ликвидности в целом (К6):

- текущая платежеспособность страховой компании (К6.1);

- текущая ликвидность (К6.2).

Степень риска страхования имущества Банков и его клиентов в данной страховой компании оценивается на основании сравнения полученных расчетным путем значений коэффициентов и приведенных в таблице 3 показателей.

Таблица 2.1

Динамика роста страхового портфеля Общества (по видам страхования)

| Виды страхования, млн.руб. | Сбор 2006 | Сбор 2007 | Прирост, % | Сбор 2008 | Прирост, % |

| ДМС (добровольное медицинское страхование) | 442 | 684 | 155 | 855 | 125 |

| Страхование от НС (несчастных случаев) | 88 | 292 | 332 | 447 | 153 |

| Страхование имущества | 59 | 144 | 244 | 184 | 128 |

| Страхование ответственности | 3595 | 4320 | 120 | 2100 | -51 |

| Автострахование (КАСКО) | 1455 | 3050 | 210 | 4240 | 139 |

| ОСАГО | 753 | 905 | 120 | 1156 | 128 |

| Общий итог | 6392 | 9395 | 147 | 8982 | -4 |

В 2007 г. наблюдается положительный рост доходности по страхованию иному, чем страхование жизни на 147% по отношению к 2006 г. Значительную прибыль принесли, в основном, страхование от НС, увеличившись на 332%, страхование имущества – на 244% и КАСКО – на 210%. Страхование от НС и страхование имущества выросли за счет активной политики компании, направленной на данные сегменты. КАСКО выросло за счет активной компании по развитию региональной сети, работы с посредниками и банками. Портфель ДМС увеличился на 155% за счет привлечения крупных корпоративных клиентов. Портфель ОСАГО вырос всего на 120%, потому что компания целенаправленно решила не наращивать его, предпочитая концентрироваться на более прибыльных сегментах рынка, т.к. ОСАГО является убыточным видом страхования. Страхование ответственности тоже выросло на 120% в связи с высокой конкуренцией в данном сегменте.

В 2008 г. результат был отрицательным, то есть страховых премий поступило меньше, чем в 2007 г. на 4%. Это было вызвано, в первую очередь, уменьшением в страховом портфеле страхования ответственности на 51%. Такой результат был вызван началом финансового кризиса. Все остальные виды страхования выросли, но не так значительно, как в 2007 г.

Размер чистых активов

Финансовая устойчивость – это, прежде всего, характеристика стабильности финансового положения страховой организации, обеспечиваемая высокой долей собственного капитала в общей сумме используемых финансовых ресурсов. Важный показатель финансовой устойчивости страховых организаций, созданных в форме акционерных обществ, - чистые активы.

Методика оценки стоимости чистых активов утверждена приказом Минфина России и Федеральной комиссии по рынку ценных бумаг России[4].

Под стоимость чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Чистые активы должны быть больше минимального законодательно установленного уставного капитала, а также уставного капитала, указанного в учредительных документах.

Минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 30 миллионам рублей, и коэффициента. В случае данной компании коэффициент равен 2 - для осуществления страхования объектов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 4 Закона «Об организации страхового дела в Российской Федерации»[5].

Уставный капитал ООО «СК «ЭРГО Жизнь» за 2006-2008 гг. составлял 1 млрд.руб., что значительно выше минимального законодательно установленного уставного капитала.

ЧА2006 = 8169427 – 6754629 = 1414798 тыс.руб.

ЧА2007 = 11708158 – 10228573 = 1479585 тыс.руб.

ЧА2008 = 13605356 – 11429678 = 2175678 тыс.руб.

За анализируемый период в страховой организации наблюдается превышение чистых активов над величиной уставного капитала, а также наблюдается положительная тенденция увеличения показателя на 104% в 2007 г. и на 147% в 2008 г., что свидетельствует об улучшении финансовой устойчивости организации.

Таблица 2.2

Сравнение значений коэффициентов

| Показатели | 2006 г.,% | 2007 г.,% | 2008 г.,% | Норма, % |

| К1.1 | 18 | 12,6 | 16 | 13≤К≤65 |

| К1.2 | 60 | 28 | 40 | 15≤К≤75 |

| К2.1 | -0,4 | 0,8 | 6 | 0≤К≤15 |

| К2.2 | 1,7 | 5,6 | 26,8 | К≥-0,05 |

| К3.1 | 23 | 26 | 38 | 5≤К≤90 |

| К3.2 | 33 | 22 | 42 | 20≤К≤60 |

| К3.3 | 38 | 32 | 62 | 15≤К≤98 |

| К4.2 | 100 | 77 | 93 | 85≤К≤145 |

| К5.1 | 36 | 18 | 7 | 10≤К≤60 |

| К6.1 | 119 | 143 | 98 | К≥85 |

| К6.2 | 1,1 | 1,1 | 1,2 | К≥0,5 |

Показатели финансовой устойчивости

Похожие работы

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

... сельскому поселению. Что касается страхования животных, электронного оборудования, страхования иных видов имущества, то резерв страховых поступлений достаточно высок. 3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ 3.1 Расширение видов страхования и объектов страхования На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные ...

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

0 комментариев