Теоретические основы страхования автотранспортных средств

Законодательные основы страхования автотранспортных средств

Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

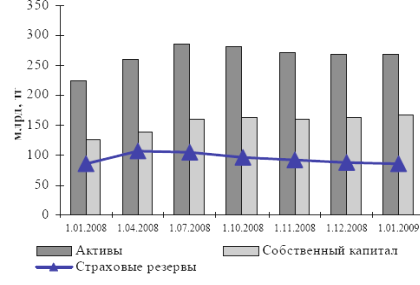

Доля Собственного капитала в валюте баланса

Показатель убыточности-нетто, кроме страхования жизни

Уровень покрытия инвестиционными активами страховых резервов-нетто

Анализ действующей страховой практики по автострахованию в страховой компании ОСАО «Россия»

Перспективы развития страхования автотранспортных средств в России

Навигация

Доля Собственного капитала в валюте баланса

Страхование автотранспортных средств (КАСКО)

144312

знаков

5

таблиц

5

изображений

1 Доля Собственного капитала в валюте баланса.

Этот показатель определяет общий уровень финансовой устойчивости страховой компании и рассчитывается как отношение собственного капитала к пассивам баланса.

К1.12006 = 1464217/8218883 = 18 %

К1.12007 = 1478970/11708158 = 12,6 %

К1.12008 = 2175179/13605356 = 16 %

По сравнению с 2006 г. показатель снизился на 5,4%. Это говорит об ухудшении финансовой устойчивости и связано с тем, что обязательства страховой организации выросли на 142%, а собственный капитал на 101%. Но в 2008 г. компании удалось повысить этот показатель на 3,4% за счет увеличения собственного капитала на 147%, а обязательств на 116%, т.е. на каждую единицу собственного капитала стало приходиться меньше единиц обязательств.

2 Уровень покрытия страховых резервов-нетто собственным капиталом.

Этот показатель определяет достаточность собственного капитала по отношению к объему принятых страховой компанией на себя рисков по операциям страхования без учета перестрахования, выраженных в виде страховых технических резервов-нетто.

Рассчитывается как отношение собственного капитала к техническим страховым резервам-нетто страхования иного, чем страхование жизни.

Технические страховые резервы-нетто страхования иного, чем страхование жизни включают в себя:

- резерв незаработанной премии за вычетом доли перестраховщиков в резерве;

- резервы убытков за вычетом доли перестраховщиков в резерве.

К1.22006 = 1464217/(1909707 + 548317) = 1464217/2458024 = 60%

К1.22007 = 1478970/(4079753 + 1157972) = 1478970/5237725 = 28%

К1.22008 = 2175179/(3942307 + 1525836) = 2175179/5468143 = 40%

Падение в 2007 г. вызвано увеличением принятых страховой компанией на себя рисков на 213%, а собственного капитала на 101%. В 2008 г. риски выросли на 104%, а собственный капитал на 147%, что дало возможность увеличить долю собственного капитала в объеме принятых страховой компанией на себя рисков.

Показатели рентабельности

1 Рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни).

Показатель отражает уровень доходности от указанных видов деятельности страховой организации через отношение прибыли от обычной деятельности по видам страхования иным, чем страхование жизни к общему объему доходов по страховой, инвестиционной и прочей деятельности (кроме страхования жизни).

Рассчитывается как отношение прибыли (убытка) до налогообложения без учета страхования жизни к доходам страховой компании без учета страхования жизни.

Доходы страховой компании без учета страхования жизни включают:

- страховые премии (взносы) всего по видам страхования иным, чем страхование жизни;

- доходы по инвестициям;

- операционные доходы, кроме доходов, связанных с инвестициями;

- вознаграждения и тантьемы по договорам перестрахования.

К2.12006 = (18959 - 44247)/(6467459 + 42227 + 154550 + 16719) =

=(-25288)/6680955 = -0,4%

К2.12007 = (82975 - 389)/(9450319 + 83929 + 462923 + 17142) = =82586/10014313 = 0,8%

К2.12008 = (490137 - 9782)/(7068362 + 54184 + 782176 + 24223) = =480355/7928945 = 6%

Отрицательный результат в 2006 г. был вызван убытком по страхованию иному, чем страхование жизни. В 2007 г. компания начала политику по увеличению договоров по страхованию иному, чем страхование жизни, что привело к росту рентабельности на 1,2%, а в 2008 г. на 5,2%.

2 Рентабельность собственного капитала.

Этот показатель определяет уровень доходности участвующего в бизнесе собственного капитала страховой компании.

Рассчитывается как отношение прибыли (убытка) до налогообложения к средней величине собственного капитала за период:

К2.22006 = 18959/0,5*(1464217 + 717817) = 18959/1091017 = 1,7%

К2.22007 = 82975/0,5*(1478970 + 1464217) = 82975/1471593,5 = 5,6%

К2.22008 = 490137/0,5*(2175179 + 1478970) = 490137/1827074,5 = 26,8%

Высокий рост доходности собственного капитала говорит о том, что компания выгодно инвестирует собственный капитал.

Показатели убыточности страховых операций

1 Показатель уровня выплат, кроме страхования жизни.

Этот показатель определяет общий уровень расходов страховой организации по страховым операциям в объеме заработанной премии с учетом операций перестрахования.

Рассчитывается как отношение выплат по договорам страхования иного, чем страхование жизни к страховым премиям страхования иного, чем страхование жизни:

К3.12006 = 1503654/6467459 = 23%

К3.12007 = 2449415/9450319 = 26%

К3.12008 = 2719168/7068362 = 38%

В 2007 г. выплаты выросли, и убыточность увеличилась на 3%. В 2008 г. убыточность увеличилась на 12% из-за достаточно низкого поступления страховых премий. Рост убыточности страховых операций связан с постоянным ростом убыточности таких видов страхования, как автострахование и ОСАГО.

Похожие работы

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

... сельскому поселению. Что касается страхования животных, электронного оборудования, страхования иных видов имущества, то резерв страховых поступлений достаточно высок. 3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ 3.1 Расширение видов страхования и объектов страхования На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные ...

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

0 комментариев