Теоретические основы страхования автотранспортных средств

Законодательные основы страхования автотранспортных средств

Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

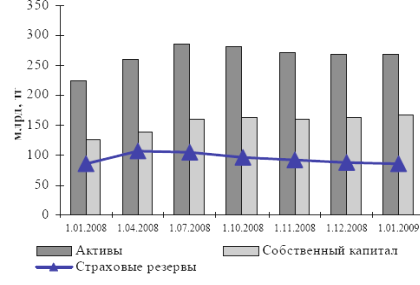

Доля Собственного капитала в валюте баланса

Показатель убыточности-нетто, кроме страхования жизни

Уровень покрытия инвестиционными активами страховых резервов-нетто

Анализ действующей страховой практики по автострахованию в страховой компании ОСАО «Россия»

Перспективы развития страхования автотранспортных средств в России

Навигация

Показатель убыточности-нетто, кроме страхования жизни

Страхование автотранспортных средств (КАСКО)

144312

знаков

5

таблиц

5

изображений

2 Показатель убыточности-нетто, кроме страхования жизни.

Этот показатель определяет уровень убыточности собственных страховых операций страховой организации без учета участия перестраховщиков в полученных премиях и осуществленных выплатах. Как правило, данный показатель всегда выше показателя уровня выплат, который учитывает участие перестраховщиков, по причине наличия таких условий перестрахования, как "эксцедент убытка", когда убытки ниже сумм, оговоренных в договоре перестрахования, оплачиваются самой страховой компанией.

Рассчитывается как отношение выплат по договорам страхования-нетто перестрахование к заработанной премии-нетто перестрахование.

Заработанная премия-нетто перестрахование включает:

- страховые премии-нетто перестрахование за отчетный период;

- разница между резервом незаработанной премии-нетто перестрахование на начало отчетного периода и на конец отчетного периода.

К3.22006 = 1484763/(3838037+705374) =1484763/4543411 = 33%

К3.22007 = 2299959/(8029864+2170046) = 2299959/10199910 = 22%

К3.22008 = 2638113/(6458409+(-137446) = 2638113/6320963 = 42%

Снижение показателя в 2007 г. на 11% было вызвано высоким ростом страховых премий на 209%. В 2008 г. рост был вызван меньшим поступлением страховых премий на 20% чем в 2007 г. и продолжающей расти убыточностью.

3 Показатель уровня расходов, кроме страхования жизни.

Этот показатель определяет уровень расходов страховой компании по страховым операциям по отношению к объему заработанной премии-нетто перестрахование. Чем ниже уровень расходов, тем выше запас прочности страховой компании. Следует отметить, что в расходах страховой компании не учитываются инвестиционные расходы, т.к. они относятся не к страховой, а к инвестиционной деятельности, при этом дополнительно включаются операционные, так как они косвенно берут основу из страхового бизнеса.

В расходы страховой компании входят:

- расходы по ведению страховых операций-нетто перестрахование;

- управленческие расходы;

- операционные расходы, кроме связанных с инвестициями.

К3.32006 = (648760+656149+418821)/4543411=1723730/4543411=38%

К3.32007 =(1258955+890872+1145750)/10199910=3295577/10199910=32%

К3.32008 = (962165+1304853+1642079)/6320963=3909097/6320963=62%

В 2007 г. рост премии-нетто перестрахование увеличился на 224%, а расходы всего на 191%, что способствовало снижению уровня расходов на 6%. В 2008 г. такой высокий уровень расходов был связан с тем, что расходы увеличились на 118% а премий-нетто перестрахование были получено на 20% меньше чем в 2007 г. Это увеличение расходов говорит о понижении запасов прочности страховой компании.

Показатели качества инвестиционного портфеля и достаточности инвестиций

1 Качество инвестиционного портфеля.

Качество инвестиционного портфеля оценивается на основе возвратности, ликвидности, диверсификации и прибыльности.

- Принцип возвратности подразумевает размещение активов, обеспечивающее их возврат в полном объеме, что вынуждает компании размещать свободные денежные средства только в надежные организации.

- Принцип ликвидности означает, что структура вложений должна обеспечивать наличие у страховщика средств, способных быстро и без дополнительных затрат обратиться в денежные средства.

- Принцип диверсификации требует распределения инвестиционных рисков на различные виды вложений, чем достигается снижение общей рискованности, а, следовательно, повышение устойчивости инвестиционного портфеля страховщика. Принцип подразумевает наличие большого числа разнородных объектов инвестирования.

- Принцип прибыльности вложений означает, что инвестиционная деятельность должна обеспечивать не только сохранность вложений, но и приносить определенный доход.

При проведении инвестиционной деятельности страховое общество Страховая компания ОСАО «Россия» строго придерживается требований регулятора рынка, предъявляемых к страховщикам при проведении ими размещений средств страховых резервов и собственных средств, в соответствии с приказом Минфина РФ «Об утверждении Правил размещения страховщиками средств страховых резервов»[6] и приказом Минфина РФ «Об утверждении требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика»[7].

Компания за последние три года размещала свободные денежные средства в наиболее надежных Российских банках, в 2008 г. она сотрудничала с такими банками, как: ОАО «Альфа-Банк», ОАО «Россельхозбанк», АКБ «РОСБАНК», АКБ «РУССЛАВБАНК», АКБ «ЮНИАСТРУМ БАНК», Сбербанк РФ, Банк ВТБ-24, АКБ «Балтийский Банк», АКБ «БАЛТИНВЕСТБАНК», АКБ «Морской Банк».

В 2006-2008 гг. инвестиционная деятельность была ориентирована на размещение средств в такие ключевые финансовые инструменты, как банковские депозиты (44,3% в 2006 г., 28,2% в 2007 г., 13,7% в 2008 г. от общего объема инвестиций), акции и доли участия в российских компаниях (27,5% в 2006 г., 11,1% в 2007 г., 9,4% в 2008 г. от общего объема инвестиций), банковские долговые ценные бумаги и долговые обязательства субъектов федерации (5,3% в 2006 г., 60% в 2007 г., 76,8% в 2008 г. от общего объема инвестиций). Отдельным направлением инвестиций стали вложения в недвижимость, которые на конец 2006 г. составили 469 млн.руб., на конец 2007 г. - 479, на конец 2008 г. - 568 млн.руб.

Степень диверсификации достигался за счет распределения инвестиционных рисков на различные виды вложений в разные организации.

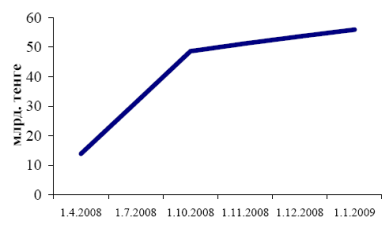

Общая сумма инвестиций по состоянию на конец 2007 г. составила 4,119 млрд.рублей. Увеличение общей суммы инвестиционных вложений по сравнению с 2006 г. произошло на 1,576 млрд.рублей (прирост составил 38%) и обусловлено ростом объема собранных страховых премий. В 2008 г. общая сумма инвестиций составила 5,169 млрд.рублей. Увеличение по сравнению с 2007 г. произошло на 1,050 млрд.рублей (прирост составил 25%) и обусловлено меньшим ростом объема собранных страховых премий.

Общий инвестиционный доход в 2006 г. составил 42,2 млн.руб., в 2007 г. - 84 млн.руб. В 2008 г. доход немного снизился и составил 54,2 млн.руб. Это связано как с меньшей суммой собранных страховых премий, так и с вложением средств в наиболее надежные, но менее прибыльные организации, что было вызвано надвигающимся финансовым кризисом.

Учитывая вышесказанное, инвестиционный портфель компании отвечает требованиям возвратности, ликвидности, диверсификации и прибыльности.

Похожие работы

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

... сельскому поселению. Что касается страхования животных, электронного оборудования, страхования иных видов имущества, то резерв страховых поступлений достаточно высок. 3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ 3.1 Расширение видов страхования и объектов страхования На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные ...

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

0 комментариев