Эффективность банковской деятельности

Правовые основы банковской деятельности

Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом

Управление активами и пассивами банка

Анализ безналичных расчетов на международном уровне АзияУниверсалБанка

Стратегия развития банковского сектора на финансовом рынке Кыргызстана

Системный анализ ,,TASIS,, применительно к стратегии развития банковской системы Кыргызской республики

Международная банковская деятельность

Навигация

Анализ безналичных расчетов на международном уровне АзияУниверсалБанка

Управление банком в рыночных условиях

249979

знаков

20

таблиц

19

изображений

2.4 Анализ безналичных расчетов на международном уровне АзияУниверсалБанка.

В Кыргызской Республике по состоянию на 1 января 2002 года девять коммерческих банков заниматься обслуживанием карт международных систем VISA International, Europay/Master Card International через коммерческие банки СНГ. Из них четыри коммерческих банка республики (,,Аманбанк,, ,,Бакай,, Кыргызстан,, ,,АзияУниверсалБанк,,) осуществляют эмиссию указанных карт.

В последнее время интерес к рынку банковских карт заметно возрос.

Коммерческие банки активизировали деятельность в этом направлении с целью расширения спектра предоставляемых услуг и привлечения клиентов.

На территории Кыргызской Республики эквайринг и расчетно-кассовое обслуживание клиентов с использованием банковских карт предоставляют 11 финансово-кредитных учреждений (Таблица 1). Из них шесть АООТ РСК, АООТ Аманбанк, АООТ Банк Бакай, АКБ "Кыргызстан", АК АзияУниверсалбанк (только для юридических лиц и нерезидентов Кыргызской Республики), Казкоммерцбанк Кыргызстана осуществляют эмиссию карт.

В течение 2002 года наблюдалась общая тенденция к увеличению количества эмитированных карт (на 43,98%), транзакций (на 32,8%), оборотов (на 69,8%), платежей с использованием пластиковых карточек в торговых точках (на 14,2%).

В целях увеличения доли безналичных расчетов, а также для обеспечения выплат заработной платы работникам в государственном секторе (министерствах, ведомствах, предприятиях, учреждениях), развития сферы услуг, оплаты таможенных платежей и налогов Правительством КР и НБКР было принято совместное постановление № 13 от 11.01.2002 г. "О мерах по совершенствованию порядка выплаты заработной платы служащим в государственном секторе и оплаты таможенных платежей и налогов через счета в коммерческих банках в КР".

Состояние рынка пластиковых карт (на 1.03.2003 г.).

| Наимено вание | Вид карт | Кол-во карт | Расчетный агент | Кол-во терми-налов | Торговые и сервисные точки |

| АООТ РСК (эмитент) | Алай-Кард | 3 043 | АООТ РСК | 57 | Супермаркеты (Европа, Евроазия, Beta Stores); Магазины (Береке, Молдова, Раритет, Алтын тор, Рубин, Асанбай, Али-баба); Ареопаг Трейд (оргтехника, электроника); АзияИнфо (интернет), Аптеки (№2, 93, 106, Гедеон Рихтер, Неман); Кафе и бар (Мадина, Штайнброй, Сибирская Корона, Виктория, Bread Way, Classic); АЗС (Тянь-Шань нефтяной, 2 станции ШНОС, УДС МИД, Авто мир, 3 станции НК Альянс) |

| АООТ Банк | Visa | 322 | Народный | 13 | Осоо «Continent”, магазин Эсквайр, САТ (турагентство), ОСОО Главтур (турагентство), гостиницы (Silk Road, Pinara) обналичивание в головном офисе, магазине Ареопаг, торговом доме Кара-Балта, Мос-Совете, филиале Кара-Балта, ОШ, САТ (Ош) |

| Бакай (эмитент) | Master Card | 45 | Сберегательный банк (НСБ) Казахстана | ||

| АК Азия- | Visa | 9 | Victoria | 31 | Интернет-кафе "On-Line", кафе (Тайм Аут, Mac burger, Bread Way), ОСОО (Эви Классик, Наталья, Сейлер, Трамфлюг), рестораны (Адмирал, Matsu, Salt&Bepper, Charles check Point, Primovara ), супермаркет Евразия, мини маркет Молдова, санаторий Иссык-куль, гостиница Иссык-куль, Гуливер и Ко, Элкат, Паб LTD, Эви Авто Центр, Книжный мир, магазин (Омега плюс, Ареопаг IT, Intera DC, Logica, Optex Shop), обналичивание в головном офисе и в филиале г. Чолпон-Ата. |

| Универсал банк (эмитент только для юридических лиц и нерезидентов КР) | Master Card | 10 | Bank (Молдова) | ||

| АООТ Аманбанк (эмитент) | Visa Master Card | 68 | ОАО АКБ Автобанк г. Москва (эмиссия) Казкоммерцбанк (эквайринг) | 8 | Супермаркет "Европа"; Представительство ОАО "Аэрофлот-Российские авиалинии", CAT (турагентство); ОсОО Авиакомпания "Lucky Start". |

| Казкоммерц банк | Visa | 18 | Казком мерцбанк | 2 | VIP зал в аэропорту Манас обналичивание в головном офисе |

| Кыргызстан (эмитент) | MasterCard | 6 | |||

| Демир Кыргыз Интернэшнл банк | Visa Master Card | - | Halyk Bank (Казахстан) | 16 | гостиница Пинара; Temic-Bishkek (казино); ЧП Калчекеева «Манас аэропорт»;Турецкие Авиалинии (терминал в головном банке и в аэропорту Манас); Kyrgyz Travel Agency; (тур.агентства) Express Air, Executive Air, Roots International, London Bishkek club (казино), Discovery (туристическая компания), АЗС Ата Турк Петроль, ОСО "Генис", HYATT Regency Bishkek (казино) |

| ЗАО | Visa | - | Казкоммер | 4 | ГЛАВТУР (турагент); Кыргызско-Израильское СП "Мастер |

| ИНЭКСИМ банк | Master Card | цбанк | |||

| АООТ | Visa | - | Казкоммер | 3 | только обналичивание в головном офисе, филиале Кайрат-Юг (г. Бишкек) и в филиале г. Ош |

| КайратБанк | MasterCard | цбанк | |||

| ОАО Энергобанк | Visa MasterCard | - | Казкоммерцбанк | 5 | только обналичивание в головном офисе |

|

| Visa | - | НСБ | 1 | только обналичивание в головном офисе |

Основной задачей постановления стала разработка "Государственной Программы мероприятий на 2003-2005 годы по внедрению системы безналичных платежей и по созданию инфраструктуры, способной обеспечить эффективное проведение платежей в Кыргызской Республике" (утверждена Правительством КР и НБКР № 916 от 31.12.2002 г.), одной из компонентов которой является формирование единой республиканской системы безналичных расчетов с использованием пластиковых карт.

В связи с этим, Национальным банком было разработано и утверждено Положение "Об основных требованиях к деятельности Национального процессингового центра КР" (постановление Правления НБКР № 6/8 от 25.01.2002). Целью данного документа является определение общих требований и принципов по созданию единого платежного пространства для обслуживания населения, торгово-сервисных предприятий по пластиковым картам, эмитированным разными банками.

Ежеквартальный анализ информации, получаемой от коммерческих банков по эмиссии/эквайрингу пластиковых карт показал ответные действия рынка на вышесказанные действия Правительства КР и Национального банка.

Начиная с 2001 г. возросло количество выпущенных в обращение карточек. Так если на 1 января 2001 г. было эмитировано 104 международных и 1911 локальных карт, то на 1 января 2002 г.325 международных и 2135 локальных. В течение 2002 г. количество карточек увеличилось еще на 43,98% и составило (на 1.01.2003 г.):

по международным системам - Visa -434, из них 7 корпоративных карт;

Europay/Master Card - 63 (14 корпоративных)

по локальным системам - Алай-Кард - 3043 (68 корпоративные);

Union Card - 2.

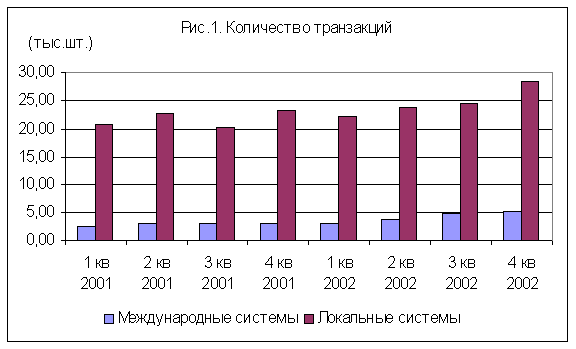

За период с начала года наблюдался значительный рост и количества транзакций (рис.1). Несмотря на то, что по международным системам количество транзакций увеличилось на 72,3%, а по локальным системам на 27,3%, тенденция преобладания большого количества мелких (розничных) платежей внутри республики в национальной валюте по-прежнему сохраняется.

Так за 2002 г. по локальным системам прошло 98 746 транзакций (Алай-Кард – 98 694, Union Card - 52), по международным - 17 086 (Visa – 13 114, Master Card – 3 972). Для сравнения, по платежной системе на межбанковском уровне с начала года прошло 416 706 платежей.

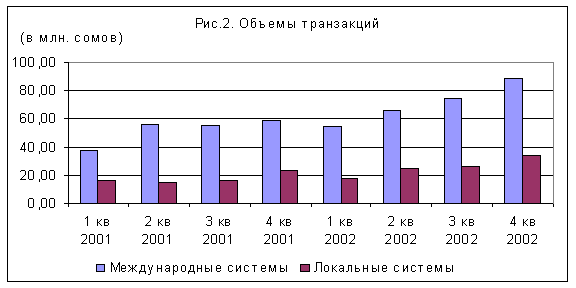

Что касается показателей объемов транзакций, то с начала 2001 г. видна четкая тенденция увеличения оборотов по пластиковым картам.

Если в 1-м квартале 2001 г. обороты по международным системам составляли 37,4 млн. сомов, а по локальным – 16,6 млн. сомов, то в 1-м квартале 2002 г. по международным системам прошло уже 54,6 млн. сомов, а по локальным –17,4 млн. сомов. В течение 2002 г. объемы транзакций увеличилось еще на 69,8% и составили за весь период

по международным системам – 283,8 млн. сом.: Visa -216,9 млн. сомов;

Master Card – 66,95 млн. сомов;

по локальным системам - 102,9 млн. сомов: Алай-Кард - 102,4 млн. сомов;

Union Card - 0,5 млн. сомов.

Для сравнения, по платежной системе на межбанковском уровне с начала года прошли объемы порядка 75 894 млн. сом.

Наблюдаются позитивные тенденции с точки зрения потребительских свойств карт (таблицы 2 и 3). В частности, с начала года количество безналичных платежей с использованием пластиковых карточек в торговых точках неуклонно возрастает (на 14,2%), хотя в среднем только 8,94% держателей карт используют денежные средства с карт локальных систем для оплаты товаров/ услуг и 91,06% для обналичивания.

Динамика изменения выдачи наличных денежных средств по видам карт.| 1 квартал 2002 г. | 2 квартал 2002г. | 3 квартал 2002 г. | 4 квартал 2002 г. | |||||

| Вид карт | кол-во | объем (сом) | кол-во | объем (сом) | кол-во | объем (сом) | кол-во | объем (сом) |

| Visa | 904 | 27 280 757 | 1 310 | 32 860 628 | 1 601 | 35 730 114 | 2 617 | 49 441 113 |

| Master Card | 295 | 7 064 343 | 390 | 11 010 957 | 426 | 10 111 824 | 409 | 14 319 224 |

| Алай-Кард | 12 236 | 14 224 900 | 13 205 | 22 791 600 | 13 424 | 24 525 700 | 16 490 | 31 728 027 |

| Union Card | 4 | 37 331 | 12 | 154 046 | 30 | 292 968 | 0 | 0 |

| 1 квартал 2002 г. | 2 квартал 2002г. | 3 квартал 2002 г. | 4 квартал 2002 г. | |||||

| Вид карт | кол-во | объем (сом) | кол-во | объем (сом) | кол-во | объем (сом) | кол-во | объем (сом) |

| Visa | 1 231 | 16 148 396 | 1 670 | 15 681 092 | 1 999 | 21 411 607 | 1 782 | 18 324 430 |

| Master Card | 627 | 4 100 766 | 535 | 6 634 181 | 832 | 7 535 117 | 458 | 6 174 418 |

| Алай-Кард | 10 038 | 3 100 200 | 10 399 | 1 938 800 | 11 025 | 1 960 000 | 11 877 | 2 162 500 |

| Union Card | 0 | 0 | 1 | 217 | 5 | 2 682 | 0 | 0 |

Соотношение показателей по получению наличных денежных средств и оплаты в торговых точках свидетельствует о том, что рынок пластиковых карт еще не достиг состояния зрелости. В системе Алай-Кард большинство пластиковых карт реализовано в рамках зарплатных проектов, по которым, в основном, осуществляется выдача наличных денежных средств через банкомат или кассовые терминалы.

Инфраструктура по обслуживанию пластиковых карт еще не в достаточной степени развита, хотя некоторые сдвиги уже наблюдаются. Так количество терминалов по системе Алай-Кард по сравнению с началом года увеличилось на 29,5% и составляет 56 терминалов и банкомат, в то время как по международным системам увеличилось на 42,9% и составляет 111 терминалов.

В то же время очевидно, что только совместными усилиями коммерческих банков, направленными на увеличение спроса на такой вид банковских услуг как расчеты с использованием карт, расширения сети торговых точек, обслуживающих банковские карты и можно достичь существенного роста объемов выпуска и обращения карт, при котором их количество сможет перейти в новое потребительское качество.

На сегодняшний день 29 торговых точек-партнеров АУБ принимают к оплате международные пластиковые карты VISA и MasterCard. Такими карточками теперь можно расплачиваться в супермаркете "Бишкек Сити", магазине "Али Баба", автосалоне "Барат" - официальном дилере "Мерседес" в Кыргызстане. Владельцы карт могут в круглосуточном режиме оплатить покупку товаров и услуг. Обслуживать и обналичить свои карты можно в 3 офисах АК "АзияУниверсалБанк" с 9.00 до 17.00. при этом число точек-партнеров постоянно увеличивается.

Объемы транзакций, проходящих по системе Алай-кард, составляет 71 млн.( 25% от общего объема транзакций), по международным системам VISA и Master Card – 151 и 55 млн соответственно ( 54%и 20% ).

Для увеличения доли безналичных расчетов в республике и сокращения сроков проведения платежей Национальным Банком Республики разработан комплекс мероприятий.

Согласно совместному постановлению Министерство финансов и НБКР разрабатывают государственную программу мероприятий на 2003-2005 годы по внедрению системы безналичных платежей и по созданию инфраструктуры, способное обеспечить эффективное проведение регулярных платежей (заработная плата, пенсии, коммунальные услуги и налоги). Проводимые совместные мероприятия будут способствовать дальнейшему развитию рынка пластиковых карт в нашей республике.

Международные расчеты

АзияУниверсалБанк" как один из ведущих финансовых институтов Кыргызстана, ориентирован на осуществление международных операций. В основе этого направления деятельности лежит развитая сеть банков-корреспондентов.

Банк установил корреспондентские отношения со многими банками стран СНГ. Среди корреспондентов-банка - известные российские, украинские, молдавские и казахские банки.

"АзияУниверсалБанк" предлагает денежные переводы для физических лиц в 75 стран мира без открытия банковского счета. Всего за 2%-4% от суммы перевода.

Корреспондентами банка в дальнем зарубежье являются Commerzbank AG, Germany, Union Bank of California (USA) и Centro Internationale Handelsbank, AG, Austria.

АзияУниверсалБанк является лидером в области финансовых технологий.

Самый авторитетный финансовый журнал мира "The Banker", входящий в издательскую группу "Financial Times", присвоил АзияУниверсалБанку звание Банк года в Кыргызстане.

Глобальный экономический кризис и события 11 сентября прошлого года еще раз продемонстрировали, что банковское дело - это динамичный и гибкий бизнес, готовый к изменениям, соответствующим новым вызовам времени. Награды журнала "The Banker" отражают высокое качество и инновации в финансовом мире, все достигнутые результаты и позитивные изменения. Победители из 125 стран представляют "сливки" мирового банковского сообщества, отражающие все лучшее в банковской индустрии.

Журнал "The Banker" является надежным источником глобальной финансовой информации.

Выбором Банка Года занималась команда редакторов со всего мира. Основные акценты ставились не только на общие финансовые результаты, но на достижения и инициативы в развитии технологий и общей стратегии.

Делая ставку на использование высоких технологий и сети Интернет, "АзияУниверсалБанк" предоставляет своим клиентам широкий спектр банковских услуг мирового уровня.

В связи с этим АзияУниверсалБанк получил награду за новаторство в технологическом развитии банковского сектора Кыргызстана, а также за выдающиеся финансовые результаты, включая рост активов на 27,8% и прибыли на 62,1%.

АУБ, который стал одним из крупнейших банков страны, используя намного меньший штат сотрудников в сравнении с конкурентами, - единственный провайдер интернет-банкинга в Кыргызстане. АУБ обслуживает клиентов из более чем 40 стран, используя онлайновые счета. Банк представил ряд новаций, в том числе перевод денег без открытия банковского счета. Кроме того, банк активно продвигает эквайринг платежных карт и быстро занял значительную часть рынка этих услуг благодаря низким тарифам и высококачественному сервису.

"АзияУниверсалБанк" предлагает своим клиентам широкий выбор банковских услуг мирового уровня. Делая ставку на высокие технологии и являясь единственным в Кыргызстане провайдером интернет-банкинга, банк заслуженно считается технологическим лидером"

Благодаря системе удаленного доступа "Клиент-Банк" клиенты получают возможность переводить денежные средства, получать отчеты и осуществлять постоянный контроль за состоянием своего счета 24 часа в сутки и 365 дней в году из любой точки мира, где есть доступ к сети Интернет.

Применение современных технологий защиты информации, в том числе с использованием смарт-карт, позволяет клиентам банка быть абсолютно уверенными в конфиденциальности передаваемой информации и проводимых операций.

ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ СИСТЕМА "КЛИЕНТ-БАНК"?

Это специальная программа, которая устанавливается на Вашем компьютере. Программа позволяет подготавливать платежные документы (можно загружать их из систем бухгалтерского учета типа 1С:Предприятие 7.5(7.7), Парус, БЭСТ и др.), распечатывать их и передавать в Банк.

Из Банка система получает выписки о движении средств на счете и кредитовые извещения (если на Ваш счет поступили деньги). Их также можно распечатать и/или загрузить в Ваши программы для дальнейшей обработки.

Вся работа в системе детально протоколируется, и в случае возникновения внештатных ситуаций сотрудники Банка быстро установят причину и помогут устранить возникшие проблемы.

Каждый пользователь системы имеет свой индивидуальный пароль и уникальный цифровой ключ, который может храниться либо на компьютере, где установлена система, либо на отдельном магнитном диске.

Чтобы установить систему Вам нужно связаться с менеджером банка. В двухдневный срок специалисты Банка уточнят время установки системы. После установки Вам будут переданы магнитные диски с цифровыми ключами и дистрибутивом системы.

Если у Вас есть свой технический персонал, то специалисту Вашей компании, достаточно подъехать в Банк и получить дистрибутив с цифровыми ключами. Также Ваш специалист сможет посмотреть работу системы в демонстрационном режиме и задать интересующие вопросы.

СИСТЕМА "КЛИЕНТ-БАНК"

АзияУниверсалБанк активно внедряет систему электронного обмена документами с клиентом "Клиент-Банк". Система открывает новые возможности в управлении счетом в Банке.

Воспользовавшись этой услугой, вы получите возможность:

– более оперативно проводить операции, благодаря круглосуточному доступу к сети, что позволит Вам отправлять платежные документы в любое время суток. (платеж будет отправлен ближайшим операционным днем).

более оперативно проводить операции, благодаря круглосуточному доступу к сети, что позволит Вам отправлять платежные документы в любое время суток. (платеж будет отправлен ближайшим операционным днем).

–не посещая банк, ежедневно получать выписки по Вашим счетам, а также полные приложения к ним, благодаря чему вы всегда будете иметь точную информацию о состоянии вашего счета.

Создавать все основные виды денежно-расчетных документов с контролем правильности ввода основных реквизитов документа, а также отправлять по системе любой документ в произвольном формате.

Создавать все основные виды денежно-расчетных документов с контролем правильности ввода основных реквизитов документа, а также отправлять по системе любой документ в произвольном формате.

–оперативно получать по вашему запросу информацию о деятельности АУБ и новых видах услуг.

Надежно защищать ваши платежные документы от несанкционированного доступа, потому что программы шифрования и цифровой подписи исключают возможность подлога документов, сохраняя юридическую силу электронных документов.

ЗАЩИТА ИНФОРМАЦИИ ОТ НЕСАНКЦИОНИРОВАННОГО ДОСТУПА

Любая информация, отправляемая в Банк (или получаемая из Банка) передается по каналам связи в зашифрованном виде. В системе используется криптографическое программное обеспечение, соответствующее самым высоким международным стандартам.

Суть защиты информации заключается в том, что в момент установки системы Клиент создает свой персональный секретный ключ для шифрования данных и записывает его единственный экземпляр на дискету. При отправке платежных документов директору (или его доверенному лицу) необходимо подписать каждый документ с помощью личного секретного ключа.

Если кто-то из сотрудников Вашего предприятия по неосторожности или умышленно попытается отправить в банк несанкционированные платежные документы, то при отсутствии хотя бы одной электронно-цифровой подписи автоматизированная система банка идентифицирует документы как "неподписанные" и вернет клиенту сообщение об отказе .в приеме документов

Надежное хранение дискеты шифрации и дискет электронно-цифровой подписи является гарантией защиты от несанкционированного доступа к вашим счетам. В случае компрометации любого из секретных ключей (дискета потеряна или Вы подозреваете, что ее кто-то скопировал) Вы всегда можете обратиться в Банк и в Вашем присутствии будут созданы новые ключи.

И наконец подытоживая итоги того что было написано выше, обязательно хотелось бы выделить, что 10-13 июня 2002 года представители АзияУниверсалБанка приняли участие в ежегодной выставке банков, банковских технологий и услуг SHOREX Eastern Europe-2002 в Риге (Латвия).

Стенд АзияУниверсалБанка пользовался большим вниманием посетителей, в том числе и потому, что из всех центрально-азиатских финансовых структур банк был единственным участником этой представительной выставки и является пионером внедрения новых банковских услуг на рынке Кыргызстана.

Глава 3 Стратегия развития банковской системы Кыргызской Республики.

Похожие работы

... состояния с желаемым; -руководящие требования к действиям; -критерии принятия решений; -инструменты контроля. [2;12] Автор статьи «Рыночный курс противоречия и перспективы» Пороховский А считает, что важной задачей управления предприятием является определение ее политики деятельности. Нормативные требования к управлению включают: -принципы деятельности предприятия; -основные цели, объекты, ...

... в рамках любого бизнес-процесса происходит генерация, анализ и трансформация внешней и внутренней информации в конкретные решения. В связи с этим совершенствование системы управления подразумевает развитие Информационной Системы Управления (ИСУ) предприятием. Ядром ИСУ служит управленческое программное обеспечение, реализующее алгоритмы и процедуры обработки информации в рамках решения задач ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... в том, что Украина превращается в архаично-колониальную территорию. В Украине должна быть разработана комплексная программа расширения сети коммерческих банков, усиления и увеличения их роли в рыночной экономике. Эта объективная потребность предусматривает немало моментов, практическая реализация которых должна способствовать появлению настоящей конкурентоспособной системы коммерческих банков. ...

0 комментариев