Эффективность банковской деятельности

Правовые основы банковской деятельности

Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом

Управление активами и пассивами банка

Анализ безналичных расчетов на международном уровне АзияУниверсалБанка

Стратегия развития банковского сектора на финансовом рынке Кыргызстана

Системный анализ ,,TASIS,, применительно к стратегии развития банковской системы Кыргызской республики

Международная банковская деятельность

Навигация

Системный анализ ,,TASIS,, применительно к стратегии развития банковской системы Кыргызской республики

Управление банком в рыночных условиях

249979

знаков

20

таблиц

19

изображений

3.2 Системный анализ ,,TASIS,, применительно к стратегии развития банковской системы Кыргызской республики.

Банковская система играет важную роль в рыночной экономике, выполняя функцию финансового посредника, осуществляя мобилизацию и распределение финансовых ресурсов страны. Это имеет важное значение в экономиках, где рынок капитала неразвит и поэтому нет достаточных источников финансирования, альтернативных банкам. Такая ситуация наиболее типична для стран бывшего СССР, где в силу разных причин функцию финансового посредничества выполняют, в основном, коммерческие банки. В Кыргызстане, как и других странах СНГ, частные страховые, инвестиционные, негосударственные пенсионные компании не ведут активной деятельности на финансовых рынках. Поэтому в переходный период одним из основных элементов рыночных реформ является системное преобразование в банковской сфере.

Кыргызстан в числе других стран СНГ, став независимым, суверенным государством, приступил к реализации программы макроэкономической стабилизации, структурных реформ и формирования рыночных отношений в экономике. За время реформ в республике были достигнуты важные результаты, позволяющие активно совершенствовать и развивать рыночные отношения. При этом важными направлениями экономических преобразований стали реформы в банковском секторе. Прогресс в этой области во многом определяет перспективы развития экономики в целом, что актуализирует проблему формирования полноценной банковской системы в Кыргызстане.

Банковская система Кыргызской Республики прошла относительно небольшой период развития. За это время в республике сложилась система универсальных коммерческих банков, появились определенные сегменты финансового рынка, отрабатывается правовая база банковской деятельности, развивается клиентурная сеть, расширяется сфера банковских услуг. При этом происходит, хотя и относительно медленное, расширение отраслевого охвата экономики банковскими услугами. Вместе с тем, в настоящее время становится все более очевидным уязвимость и слабость банковского сектора.

Поэтому на данном этапе реформ важно определиться в перспективах и стратегии развития банковской системы республики. За истекшие девять лет независимости и суверенитета кыргызстанцы стали свидетелями многих кардинальных изменений в становлении нового государственного строя. Строящаяся в стране рыночная экономика немыслима без хорошо отлаженной кредитно-финансовой системы, важнейшим составным элементом которой является банковский сектор, будущее которого и перспективы занимают особое место. Как и всякому государственному инструменту, банковской системе присущи строго заданные рамки и ограничения, диктуемые прежде всего законами и правилами, накладываемыми внутренними и внешними связями, адресно связанными с экономическими, политическими и социальными аспектами развития страны.

По оценке Председателя Национального банка Кыргызстана У.Сарбанова, текущая ситуация характеризуется снижением доли суммарных активов и пассивов к ВВП по сравнению с 1998 годом, что объясняется наличием ряда проблем. В их числе: низкая капитализация коммерческих банков, как следствие небольших масштабов экономики республики, не устоявшиеся процессы переходного периода, в том числе значительные объемы неплатежей, бартера, “долларизации” в торговле и “теневой” экономики.

Недостаточный капитал банков не только снижает уровень устойчивости (в смысле соотношения заемных и собственных средств банка), но и ограничивает возможности развития банков, не позволяет им выполнять основную функцию – кредитования. Одной из причин сложившейся ситуации можно назвать высокие риски, связанные с кредитованием реального сектора и промышленности в частности. Нестабильность макроэкономической ситуации, подверженность экономики республики внешним воздействиям также оказывает негативное влияние на состояние банков и их возможностям кредитования. Наблюдается излишняя концентрация в деятельности коммерческих банков на валютном рынке. Все это обусловлено низким уровнем доверия к банковской системе, высокой степенью долларизации, обслуживанием в основном торгово- посреднической деятельности. Кроме того, немаловажную роль играет “теневой” сектор. Неразвитость финансового рынка в свою очередь ведет к отсутствию настоящей конкуренции между коммерческими банками.

Можно понять, что именно становление межбанковской конкуренции, в конечном итоге и должна определить перспективу развития и становления рыночной экономики в республики, как и зрелость всей финансовой системы в ней. Вместе с тем, опыт становления банковской системы в высокоразвитых странах показывает, что здесь следует учитывать определенную специфическую направленность конкуренции между банками. Само по себе заявление о наличии системы банков еще не означает, что между ними созданы условия по реальной конкуренции.

Основным оценочным критерием зрелости банка, а следовательно и состоявшейся системы, выступает степень наличия и многообразия инструментов, высоким финансовым проникновением реализуемых через банковские услуги. Ограниченное количество банковских услуг, предоставляемых сегодня коммерческими банками Кыргызстана, является отражением не только отсутствия конкуренции между ними, но и достаточного опыта и понимания со стороны руководства и акционеров того, что такое банк. И все это сочетается с отсутствием четких юридических рамок, в которых банки могут работать.

Возможно поэтому для коммерческих банков их выживание, как некое подобие конкуренции, сегодня может быть легко сведено к различным процентным ставкам по вкладам, стремлению подчас любой ценой и с приукрашиванием действительности через хорошо поставленную рекламу, привлечь клиентов или ограничить их отток, погоней в увеличении концентрации приема вкладов. По своей сути это все не является отражением картины здоровой конкуренции. Для примера можно сослаться на Англию, где банки устанавливают одинаковые процентные ставки по депозитам и кредитам, но тем не менее здесь существует острая конкуренция. Ее выражение определяется не только уровнем цен, но и, прежде всего, такими показателями, как многообразие предоставляемых услуг, высокой степенью доверия между клиентами и банком. Учитывается здесь и месторасположение филиалов. Другими словами, на данном этапе сам факт наличия или отсутствия конкуренции межбанковской конкуренции в Кыргызстане не является главным, что может характеризовать работу в целом всей банковской системы. Отсутствует главное – широко развитый сервис обслуживания населения. И это при наличии очень большого числа банков, число которых на сегодня в стране достигло 18, но борьба между ними в основном сводится к стремлению получить прибыль любой ценой, что весьма сложно из-за слишком малого числа имеющихся на рынке вкладов. Хотя сами по себе наличные деньги, и весьма существенные по количеству, у населения имеются. Помножьте это на все еще сохраняющееся после кризисное недоверие вкладчиков к банкам и можно представить в сколь сложных условиях происходит становление кредитно - финансовой системы в республике.

Тем не менее, по свидетельству представителя Европейской комиссии при правительстве Великобритании (TASIS) Лесли Т. Джонсона, у Кыргызстана есть прекрасная возможность учиться на ошибках прошлых лет и начать закладывать основу банковской системы, которая была ничем не хуже чем в других странах СНГ. По его словам, у страны есть ряд преимуществ по сравнению с ее соседями: Президент и Правительство осуществляют реальное экономическое развитие, работают компетентный председатель и правление Национального банка, а также имеется группа очень заинтересованных в работе банкиров. К этим же преимуществам он относит природную способность Кыргызского народа преодолевать препятствия, что дает основание для развития успешного периода в жизни банковского сектора.

По выводам Лесли Т. Джонсона ожидается уже к 2010 году сокращение количества банков в Кыргызстане до семи, из которых три будут полностью иностранными. Но не это является самым важным моментом. Должно произойти смещение акцентов по отношению к “клиентам” и услугам, на которых должно строиться благополучие банков. В русле каких устремлений видятся эти изменения?

Прогнозируется, что уже в 2010 году клиенты в рамках оказываемых банковских услуг смогут вкладывать и снимать деньги с помощью простой операции. Банковские автоматы, размещенные в удобных местах, позволят пользоваться услугами банка в удобное для клиентов, а не для банков, время.

Существует золотое правило банковской деятельности: наличность неудобна для банка (как и другое правило, которое гласит, что все выданные кредиты должны быть выплачены). В реальности, наличность будет использоваться только для совершения мелких операций – таких, как покупка мелких товаров как газеты, а пластиковые карточки станут обычным методом оплаты, используемым при любых других покупках. Предприятия и некоторые индивидуальные клиенты будут осуществлять большинство банковских операций посредством компьютерной системы - не будет больше очередей внутри банка. Технические средства для этого уже созданы, и сейчас могут использоваться посредством мобильных телефонов, тем самым условия инфраструктуры телекоммуникаций становятся несущественными.

Все - и компании, и физические лица, смогут брать кредиты для финансирования необходимых покупок посредством использования разнообразных кредитных продуктов, включая лизинг, ипотечное кредитование для приобретения жилья, автоматически возобновляемый кредит; и все это на срок, превышающий один месяц!

Было бы наивно отрицать, что основной движущей силой развития банков являются деньги. Заинтересованность в наращивании денежных капиталов, то есть того, что является основной движущей силой бизнеса, может все больше способствовать тому, что банки сами начнут сознавать необходимость постоянного увеличения своей прибыльности. И прежде всего достижение же более высокой прибыли на основе комиссионных и процентного дохода на основе продажи клиентам все большего и большего количества продуктов и услуг. Отсюда задача по увеличению спектра продуктов. С другой стороны, снижения затрат путем разработки более эффективных методов проведения внутри банковских операций – начиная с разработки бланков снятия денег со счетов до заключения соглашения о предоставлении кредита.

В результате соединения вместе более низких затрат с возросшим количеством продуктов будет способствовать получению более высокой прибыли для клиентов, сотрудников, акционеров и в целом всей Кыргызской экономикой. Отсюда рождается формула, что прибыльные банки – это сильные банки, а сильные банки – надежные банки, надежные банки – высокие цены на акции, высокие цены на акции – более высокий уровень капитализации, что, в свою очередь, означает реальную возможность инвестиций, необходимых для основной инфраструктуры. Таким образом, все выигрывают, если в стране есть здоровая, прочная банковская система.

Все выше изложенное, относимое к жизнестойкости банковского сектора, по словам Лесли Т. Джонсона, станет возможным только при условии обеспечения его эффективным руководством (которое знает, что такое банк, и чем он должен заниматься); значительным уровнем капитализации (чтобы способствовать вложению вкладов и предоставлять необходимые кредитные фонды); высокой конкуренцией (на благо всей экономики); он может кредитовать и реальный, и частный сектора (таким образом, стимулируя экономику); и этот сектор работает с соблюдением высокого уровня дисциплины (правила и нормативные положения выполняются без исключений, и слову банкиров полностью доверяют).

Международный опыт показывает, что производить все виды банковских операций могут только весьма крупные банки, поэтому в республике неизбежно будут проходить процессы постепенного укрупнения коммерческих банков и их специализации.

Большое значение будет иметь дальнейшее распространение розничных услуг на сельские регионы, через дальнейшее развитие небанковских финансовых институтов (Кыргызская сельскохозяйственная финансовая корпорация, кредитные союзы).

Правительство Кыргызстана совместно с Нацбанком рассматривает проект Закона “О страховании депозитов”, который предполагает создание системы обязательного страхования депозитов физических лиц в национальной валюте. Принятие этого закона является первым этапом в процессе развития системы страхования депозитов. Поэтому приоритет отдан физическим лицам- вкладчикам, которые не являются профессиональными участниками финансового рынка и поэтому подвержены большому риску.

Кроме обязательного страхования, должно получить развитие добровольное страхование депозитов, в том числе тех, которые не подпадают под действие обязательного страхования, например, депозиты в иностранной валюте.

Наличие у коммерческих банков как внешних, так и внутренних проблем требует усиления и совершенствования банковского надзора. Выполнение этой задачи невозможно без создания системы надлежащей оценки рисков, которым подвержены коммерческие банки, и контроля рисков, оценки эффективности управления в коммерческих банках. Роль банковского надзора является решающей для развития репутации банковского сектора в целом – не только для населения Кыргызстана, но также и для международной финансовой системы.

Количественная цель развития банковской системы на среднесрочную перспективу преследует своей целью довести показатель финансового проникновения уже к концу 2002 года до 25% (на конец 1999 года – 13,6%).

Это важно хотя бы потому, чтобы повысить уровень кредитования и инвестирования реальной экономики. Что потребует интенсивного развития небанковских финансовых институтов и, в частности, инвестиционных фондов, страховых компаний, негосударственных пенсионных фондов и т.д.

Это был системный анализ представителя международной организации TASIS по развитию банков Кыргызской республики.

Состояние банковского сектора за прошедший период структурных реформ является следующей. Программа реформ банковской системы, включающая в себя несколько этапов, предусматривала широкий круг мероприятий, направленных на эффективное выполнение коммерческими банками основной функции финансового посредника. На первоначальном этапе программа включала ряд мер по реструктуризации и/или ликвидации бывших государственных банков, принятие новых законов о НБКР, банковской деятельности и банкротстве, а также введение обязательного плана счетов для всех банков. В результате сформировалось небольшое ядро устойчивых банков и улучшилось осуществление ими функции финансового посредничества.

На этом фоне в 1998 г. банковский сектор столкнулся с негативными последствиями российского финансового кризиса, который привел к резкой девальвации сома. Кредитные портфели многих банков были деноминированы в иностранной валюте, их клиенты не принимали меры к страхованию валютных рисков, и они оказались не в состоянии обслуживать деноминированные в иностранной валюте долговые обязательства. Доля неработающих кредитов банковского сектора к концу 1999 г. увеличилась до 29 процентов. Активы, использованные в качестве залога, в значительной степени обесценились ввиду нехватки ликвидности и спада активности на рынке недвижимости.

Начиная с 1999 г. НБКР и Правительство принимали различные меры, направленные на укрепление банковского сектора, включая финансовую поддержку банков на основе реструктуризации безнадежных долгов. Так, в течение 2000 и 2001 гг. неработающие кредиты на сумму в 225 миллиона сомов были переданы от банка «Кайрат» Агентству по реструктуризации долгов (ДЕБРА). Министерство финансов выделило 401 миллион сомов в форме государственных ценных бумаг для рекапитализации банка «Кайрат». Кроме того, НБКР принял превентивные меры и, начиная с 1999 г. отозвал лицензию у восьми банков. В результате предпринятых мер было сохранено жизнеспособное ядро банков, а системный риск в банковском секторе был нейтрализован. После вывода из банковского сектора проблемных банков, банковская система закончила 2001 финансовый год с чистой прибылью в размере 70,6 млн.сом , тогда как по итогам 2000 года финансовый результат был отрицательным (убытки составляли 52,7 млн.сом.).

Структурный анализ деятельности банков Кыргызской республики.

| показатели | Среднее за 2002 год | ||||

| ПРИБЫЛЬНОСТЬ | 1 января | 1 апреля | 1 июля | 1 октября |

|

| Чистый процентный доход | 17 017 | 4 768 | 9 790 | 14 771 |

|

| Чистая прибыль/Капитал |

|

|

|

|

|

| Чистая прибыль/Активы | 1,8% | 0,9% | 1,2% | 1,7% |

|

| Чистая процентная маржа | 8,4% | 3,7% | 4,9% | 6,7% |

|

| Точка безубыточности | 18,6% | 2,3% | 6,9% | 8,8% |

|

| Чистый процентный спрэд | 7,2% | 1,8% | 3,9% | 5,8% |

|

| Операционые расходы/ непроцентные доходы | 245,6% | 183,0% | 191,5% | 183,0% |

|

| Доходность активов | 19,4% | 4,4% | 9,0% | 12,3% |

|

| Стоимость привлеченных ресурсов | 12,3% | 2,6% | 5,0% | 6,6% |

|

| КАЧЕСТВО АКТИВОВ |

|

|

|

|

|

| Доходные активы | 183 049 | 206 413 | 209 902 | 251 378 |

|

| Доходные активы/Активы всего | 65,0% | 64,9% | 62,1% | 62,5% |

|

| Кредиты/Доходные активы | 52,3% | 48,3% | 51,2% | 47,4% |

|

| РППУ/Кредиты клиентам |

|

|

|

|

|

| Ценные бумаги/Доходные активы | 27,6% | 27,6% | 20,5% | 21,0% |

|

| ЛИКВИДНОСТЬ |

|

|

|

|

|

| Ликвидные активы | 119 095 | 136 560 | 161 015 | 206 414 |

|

| Ликвидные активы/Обязательства всего | 63,3% | 62,5% | 66,5% | 67,2% |

|

| Коррсчет в НБКР/Обязательства всего | 7,0% | 7,3% | 13,0% | 8,6% |

|

| Коррсчет в НБКР/Депозиты всего | 8,4% | 9,4% | 15,9% | 11,2% |

|

| КАЧЕСТВО ДЕПОЗИТОВ |

|

|

|

|

|

| Депозиты до востребования/ Депозиты всего | 42,1% | 45,1% | 46,1% | 49,6% |

|

| Депозиты/Обязательства всего | 82,0% | 81,4% | 80,9% | 77,4% |

|

| АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ |

|

|

|

|

|

| Активы денежного рынка | 99 378 | 125 488 | 148 106 | 192 886 |

|

| Ценные бумаги | 43 856 | 46 393 | 42 565 | 46 239 |

|

| Чистые кредиты | 84 904 | 87 739 | 85 619 | 89 834 |

|

| Основные средства | 22 229 | 22 273 | 22 869 | 22 731 |

|

| Всего активы | 274 589 | 303 630 | 332 540 | 380 479 |

|

| Процентные пассивы | 90 051 | 105 784 | 96 533 | 110 836 |

|

| Депозиты | 155 919 | 177 296 | 185 540 | 223 229 |

|

| Всего обязательства | 200 378 | 229 516 | 252 187 | 304 987 |

|

| Уставный капитал | 71 521 | 71 730 | 77 818 | 74 941 |

|

| Суммарный капитал | 74 149 | 74 113 | 80 353 | 75 492 |

|

| Чистая прибыль | 6 078 | 1 555 | 2 819 | 4 423 | 5 332 |

На стабилизацию банковского и финансового рынка в 2001 г. также оказали положительное влияние благоприятные тенденции в макроэкономической ситуации страны. Снижение инфляции до 3,7 процентов и стабильное положение на валютном рынке (за 2001 г. курс сома укрепился на 1,2 процента), прирост ВВП в 5,3 процента в 2001 г. способствовали снижению процентных ставок, повышению уровня кредитования экономики в национальной валюте, росту рентабельности банков.

НБКР повысил требования к минимальному размеру капитала. Во-первых, требования к минимальному уставному капиталу действующих банков были увеличены с 25 миллионов сомов до 50 миллионов сомов в июле 2000 г., а затем до 100 миллионов сомов в 2001 г. Во-вторых, требования к минимальному общему размеру капитала для получения новой банковской лицензии были увеличены со 150 миллионов сомов до 300 миллионов сомов в июле 2001 г. В-третьих, с 1 апреля 2002 г. НБКР ввел минимальные требования к капиталу (собственным средствам) для всех банков на уровне 50 миллионов сомов, за вычетом взаимного участия в капитале. Хотя постепенное повышение требований к минимальному размеру уставного капитала не привело к ожидаемой консолидации банков, но оно способствовало росту суммарного капитала банковской системы на 75 процентов по сравнению с началом 2001 г.

Однако, несмотря на перечисленные выше мероприятия, банковский сектор все еще остается небольшим по размеру и недостаточно развитым. На конец 2001 г. общий объем активов банковской системы КР составлял 5,1 миллиарда сомов (около 7 процентов от ВВП). Отношение депозитов к ВВП составило около 4 процентов.

Наряду с восстановлением рентабельности в 2002 г. существует несколько факторов, которые ограничивают возможности банков по использованию своего потенциала получения прибыли в полном масштабе. В настоящее время банки вкладывают около 40 процентов своих активов в краткосрочные ценные бумаги и держат на корреспондентских счетах в зарубежных банках, что дает невысокую доходность, которая к тому же сокращается. Из-за отсутствия доверия к банковской системе привлечение средств банкам обходится дорого: банки вынуждены платить «надбавку за доверие» в форме относительно высоких, хотя и снижающихся процентных ставок по депозитам. Кроме того, остаются высокими затраты банков. Из-за отсутствия прозрачности финансовой отчетности ссудозаемщиков и трудностей в отторжении залогового обеспечения кредитование является сложным и рискованным, поскольку банки несут большие расходы по проверке ссудозаемщиков, отслеживанию кредитного риска и возврату долгов.

Среднее отношение затрат к доходу банков на конец 2001 г. составило примерно 77 процентов. Хотя это и высокий показатель, но он имеет тенденцию к сокращению. Также, ухудшившееся с 1998 г. качество активов продолжает сохраняться, классифицированные кредиты составляют в настоящий момент 11,5 процента всех кредитов. Причиной тому является неправильная оценка банками рисков, низкая культура управления кредитным портфелем, недостаточное качество менеджмента, отсутствие должной системы внутреннего контроля и аудита.

В целом малые размеры банковского сектора в Кыргызской Республике и наличие недостатков в работе коммерческих банков не способствуют привлечению депозитов, направлению кредитных ресурсов на эффективные проекты и предоставлению платежных услуг, а также снижают доверие со стороны населения. Иными словами, до сих пор банковской системой не достигнут тот необходимый уровень финансового проникновения, который позволил бы охарактеризовать банковскую систему страны как стабильного, надежного и эффективного финансового посредника в мобилизации и распределении денежных ресурсов.

Несмотря на то, что НБКР проделал значительную работу по укреплению и совершенствованию функции банковского надзора, проблемы еще сохраняются, особенно в том, что касается обеспечения соблюдения коммерческими банками нормативных положений, регулирующих банковскую деятельность. Требуется дальнейшее укрепление надзора и повышение эффективности выполнения надзорных положений. В этих целях НБКР и Правительство подготовили и представили в Жогорку Кенеш пакет законопроектов, которые будут способствовать эффективному осуществлению надзорных функций соответствующими органами.

Определенного прогресса удалось добиться в деле выявления проблем на ранней стадии. Но во многих случаях, когда Управление банковского надзора (УБН) применяло санкции, банки не выполняли соответствующие решения и предписания надзора и/или суды пересматривали эти решения в пользу банков. Совершенствование судебной системы позволит обеспечить эффективное применение предусмотренных законодательством санкций банковского надзора

В настоящее время в Кыргызской Республике отсутствуют основные предпосылки для введения системы страхования (защиты) депозитов, которые, как известно, включают стабильную и здоровую банковскую систему, сильный общественный и банковский надзор, а также обеспечение выполнения требований регулирующих органов и положений контрактов. Особое значение имеет наличие в целом здоровой банковской системы и органов банковского надзора, имеющих возможность эффективно и своевременно ограничить риски, с которыми может столкнуться система страхования. Надзорный орган должен иметь возможность предварительно отбирать банки для участия в системе страхования, чтобы убедиться в том, что они выполняют пруденциальные требования.

В случае внедрения системы страхования депозитов до выполнения этих условий возникнут недопустимо высокие риски как для банковской системы, так и для государства. В создании такой системы должны быть заинтересованы прежде всего сами коммерческие банки, так как тщательно разработанная и совместимая со стимулами система страхования депозитов будет способствовать восстановлению доверия к банковской системе и развитию посреднической функции банков на основе привлечения большего объема депозитов.

На данный момент значительные экономические издержки имеются в связи с отсутствием прозрачности в реальном секторе, особенно в плане доверия потенциальных инвесторов и общественности к банкам и отечественным предприятиям. Недостаточная степень транспарентности и раскрытия информации остается одним из основных сдерживающих моментов для развития и совершенствования финансового посредничества в Кыргызской Республике.

Лишь небольшое число банков и корпораций проходит эффективную аудиторскую проверку, осуществляемую либо надежными отечественными аудиторами, либо известными международными аудиторами. В результате, проблемы банков зачастую остаются незамеченными аудиторами. Существующие в настоящее время в республике аудиторские компании не всегда проводят аудит в соответствии со стандартами, как это определено Законом «Об аудиторской деятельности», хотя сами кыргызские стандарты соответствуют международным.

Платежная система обеспечивает хозяйствующим субъектам и населению своевременное проведение всех видов безналичных платежей и расчетов, а также расчетов наличными денежными средствами, проводимых через банки. Сроки прохождения платежей на сегодняшний день установлены минимально возможные с учетом необходимости обработки и проведения платежей на бумажной основе.

В настоящее время значительная доля платежей населения проводится по внутрибанковским платежным системам коммерческих банков с разветвленной филиальной сетью. Вместе с тем, рынок регулярных платежей и выплат остается не охваченным единой платежной системой в целом по республике. Проведение этих видов платежей осуществляется по стихийно сложившимся внутрикорпоративным платежным системам в организациях, предоставляющих регулярные услуги. Доступ к платежным услугам неравномерен в центре и в областях. Выплаты заработной платы, пенсий, пособий и поступления в бюджет осуществляются, как правило, наличными денежными средствами, что связано с высокими финансовыми и временными затратами в целом для государства.

Банковская система развивается в окружении других финансовых рынков, таких как рынок капитала, страховой и пенсионный сектора, которые в настоящее время невелики по размерам и не имеют системного значения.

Таким образом, необходимы значительные усилия для того, чтобы банковская система успешно и своевременно выполнила цели и задачи, определенные Комплексной основой развития Кыргызской Республики. Реализация основных мер, предусмотренных настоящей Стратегией реформирования банковской системы, направленных на решение имеющихся проблем позволит восстановить доверие общества к банкам и финансовой инфраструктуре и повысить уровень финансового посредничества

Стратегии реформирования банковской системы.

Целью проводимых стратегических реформ в банковской системе Кыргызской Республики является достижение стабильности банковской системы и повышение уровня финансового посредничества банков. Данная цель сформулирована в соответствии с Комплексной основой развития Кыргызской Республики до 2010 г. (КОР) и является неотъемлемой частью (проекта) Национальной Стратегии Сокращения Бедности Кыргызской Республики. Для реализации банковских реформ определены следующие задачи: усиление мер по мобилизации денежных ресурсов, повышение доверия населения к банковской системе, защита вкладчиков, повышение эффективности платежной системы, создание возможностей для доступа широких слоев населения к необходимым и современным банковским услугам. Успешное решение этих задач является одним из важных и необходимых условий экономического роста страны как основы сокращения бедности и повышения уровня жизни народа Кыргызстана.

Ответственными за реализацию Стратегии должны выступать Правительство Кыргызской Республики, Национальный Банк Кыргызской Республики, органы, занимающиеся реструктуризацией финансово-кредитных учреждений, а также коммерческие банки, , неправительственные организации и объединения, участвующие в микрофинансировании, консалтинговые и аудиторские компании. Реформирование банковской системы предполагает, в первую очередь, обеспечение выполнения стандартов и принципов корпоративного управления в банках, повышение ответственности должностных лиц банков, укрепление банковского надзора; усовершенствование деятельности и/или приватизацию государственных банков; повышение эффективности деятельности Агентства по реорганизации банков и реструктуризации долгов (DEBRA); укрепление основ бухгалтерского учета и аудита; а также модернизацию платежной системы.

Стратегия дальнейших реформ в банковском секторе Кыргызской Республики состоит из нижеследующих основных направлений, которые содержат меры по повышению уровня финансового проникновения, совершенствованию правовой и судебной системы, укреплению общественного и банковского надзора с указанием ответственных исполнителей/координаторов.

Посреднические функции частных банков– Для развития эффективной посреднической функции частных банков требуются решительные шаги в трех областях. Во-первых, необходимо повысить стимулы использования эффективных методов кредитования, обеспечивающих своевременный возврат активов в полном объеме. Во-вторых, необходимо восстановить доверие к банковской системе для того, чтобы банки могли направлять все большие объемы сбережений на кредитование частного сектора. В-третьих, необходимо повысить прозрачность структуры собственности и внедрить в практику принципы корпоративного управления.

Восстановление доверия к банковской системе.

– В целях укрепления доверия населения к банковской системе коммерческие банки и НБКР будут приложены усилия по улучшению управления рисками, соблюдению критериев надлежащего (адекватного) капитала и соответствия качества кредитов. Будут предприняты шаги по разработке системы страхования депозитов, спроектированной в соответствии с лучшей мировой практикой, и постепенному ее внедрению при выполнении следующих предварительных условий: создание стабильной и здоровой банковской системы, усиление общественного и банковского надзора, определенность в отношении судебной системы, а также обеспечение выполнения требований регулирующих органов и положений контрактов.

– НБКР, коммерческие банки и Ассоциации банков с целью предоставления общественности информации о банковских услугах и пропагандирования использования банковских продуктов в качестве сберегательных инструментов проведут информационную кампанию и обследование в отношении использования банковских услуг. НБКР будет вести работу по информированию общественности относительно реализации реформы банковской системы, что в частности, будет выражаться в раскрытии и разъяснении информации о разрабатываемых и принятых НБКР нормативных правовых актах, проводимых мероприятиях и их результатах.

– Реформа судебной системы позволит обеспечить эффективное применение предусмотренных законодательством требований по защите банков, как основных кредиторов и санкций банковского надзора.

– После того, как НБКР и Правительством будут обеспечены необходимые предпосылки НБКР представит в Жогорку Кенеш Закон о страховании /защите депозитов.

Корпоративное управление.

– Необходимой мерой и требованием реформ банковского сектора является внедрение принципов корпоративного управления и усиление ответственности руководителей банков. Принятие Закона «О внесении изменений и дополнений в Закон Кыргызской Республики «О банках и банковской деятельности» является одним из главных условий выполнения данного пункта стратегии.

– Для подтверждения транспарентности банковской системы НБКР продолжит работу по отслеживанию объединений, товариществ и взаимных инвестиций между акционерами и вкладчиками и по предоставлению коммерческими банками информации о существующих взаимных инвестициях. Структура собственности, включая конечных владельцев, будет доводиться коммерческими банками до сведения общественности в годовых отчетах в соответствии с Международными стандартами финансовой отчетности. НБКР намерен усовершенствовать нормативную базу, способствующую осуществлению консолидированного надзора за банковскими холдингами и группами, вплоть до разработки соответствующего законодательства.

– В рамках совершенствования банковского законодательства и внедрения консолидированного надзора может быть рассмотрен вопрос об изменении ограничений по участию нефинансовых юридических лиц в капитале банка.

Повышение эффективности регулирования

– НБКР продолжит политику по дальнейшему постепенному увеличению требований к минимальному размеру капитала (собственных средств) для укрепления позиции банков по капиталу и для обеспечения заинтересованности банков в повышении эффективности деятельности на основе более высоких показателей эффективности использования капитала. Критерии для определения уровней и сроков увеличения размера капитала будут прозрачными и применяться одинаково ко всем банкам.

– Будет усовершенствована нормативная база по регулированию коммерческих банков в части управления рисками - операционным, риском процентной ставки, рыночным риском и др.

– В целях мониторинга и перекрестной проверки методов управления рисками в банках и дальнейшего усовершенствования структуры периодических регулятивных отчетов, Управление банковского надзора будет использовать и развивать методы анализа, аналогичные стресс-тестированию, продолжая работу для поддержания системы внешнего надзора.

– НБКР принял постановление, согласно которому коммерческие банки должны в соответствии с Законом «О бухгалтерском учете» разработать учетные политики, основанные на Международных стандартах финансовой отчетности (МСФО). Для оказания помощи коммерческим банкам в ведении организации бухгалтерского учета в соответствии с МСФО НБКР будет оказывать постоянное содействие и разработает практическое руководство по применению МСФО в коммерческих банках.

– В рамках совершенствования банковского законодательства будут рассмотрены вопросы совершенствования правил регулирования юридических отношений между коммерческими банками и клиентами; правовой защиты сотрудников при исполнении ими служебных обязанностей от имени НБКР; обмена конфиденциальной информацией с другими государственными органами, осуществляющими надзор за финансовым сектором, и с внешними аудиторами на взаимной основе; а также полномочий надзорного органа назначать, утверждать назначение и требовать замены внешних аудиторов и предоставления специальных надзорных отчетов.

– НБКР продолжит работу по обеспечению достаточного уровня профессионализма и квалификации сотрудников банковского надзора и юридического отдела.

– В рамках проводимой денежно-кредитной политики НБКР и Правительство будут способствовать развитию и углублению финансовых, валютных рынков и рынка страховых услуг. Минфин и НБКР разработают стратегию управления внешним долгом страны, которая будет доведена до общественности.

Платежная система– Целями развития платежной системы являются повышение эффективности и прозрачности платежных операций, увеличение доли безналичных расчетов, увеличение скорости прохождения платежей, создание в Кыргызской Республике эффективной системы безналичных расчетов через счета в коммерческих банках. До конца 2002 года Правительством и НБКР будет принята Государственная программа мероприятий на 2003-2005 годы по внедрению системы безналичных платежей и по созданию инфраструктуры, способной обеспечить эффективное проведение платежей в Кыргызской Республике.

– В целях повышения эффективности, сокращения сроков проведения платежей и увеличения объемов безналичных расчетов в экономике планируется осуществить переход к системе электронных платежей, основанной на нормативно-правовой базе, обеспечивающей безопасное функционирование платежной системы. Необходимо создать механизмы резервирования и аварийного восстановления работы платежных систем, заключить договора и соглашения по распределению ответственности между участниками электронных платежей.

– Будет разработан детальный план мероприятий по постепенному переходу и принятию международных стандартов в платежной системе Кыргызской Республики в отношении идентификационных кодов банков, нумерации счетов, форматов платежей для обеспечения прозрачности при проведении платежей и расчетов.

– Развитие платежной системы предусматривает построение современной архитектуры (ставшей классической в большинстве стран мира) эффективно действующей платежной системы, состоящей из трех основных компонентов:

– Системы валовых расчетов в режиме реального времени (СВРВ) для проведения крупных и срочных платежей путем перевода средств по корреспондентским счетам участников, открытым в Национальном банке.

– Система будет обеспечивать расчеты по сделкам на финансовых рынках: с ценными бумагами по принципу «поставка против платежа» (DVP), в иностранной валюте (PVP), быстрые и окончательные расчеты по сделкам на межбанковском кредитном рынке, а также гарантировать проведение окончательных расчетов по другим внутренним платежным системам.

Пакетной клиринговой системы – система клиринговых расчетов по обработке некрупных, мелких, розничных и регулярных платежей в пакетном режиме. Централизованно используемая система межбанковского пакетного клиринга обеспечит создание конкурентоспособной розничной банковской среды, позволяющей работодателям выбрать свой обслуживающий банк, и предоставляющей физическим лицам право выбора обслуживающего банка, через который они будут получать заработную плату, пенсии, пособия и оплачивать свои счета.

– Система расчетов пластиковыми картами для проведения мелких розничных клиентских платежей будет предназначена для обработки операций по дебетовым и кредитовым карточкам. Для обеспечения справедливых и равноправных условий доступа для всех участников национальный процессинговый центр системы должен находится в совместном владении между коммерческими банками и другими учреждениями, имеющими лицензии на право привлечения депозитов.

– Система будет обеспечивать управление находящимися в совместном пользовании банкоматами и терминалами в торговых точках и станет провайдером услуг для лиц, не имеющих банковские счета, и потенциально будет оказывать услуги сервисного бюро для корпораций и предприятий по сбору регулярных платежей. Для целей управления рисками окончательный расчет по ежедневным операциям будет отражаться по корреспондентским счетам участников в НБКР. НБКР будет регулировать работу системы для обеспечения операционной безопасности, надежности и защиты интересов граждан при получении доступа к платежным услугам.

Основные направления развития социально значимых финансовых институтов

– Акции двух крупных финансовых институтов - Расчетно-сберегательной компании (РСК) и АООТ "Кайрат-банк" находятся в государственной собственности.

НБКР намерен передать акции РСК в собственность Правительству. Учитывая ее важность для банковского сектора как единственного финансового института с филиальной сетью, осуществляющего расчетное и квази-фискальное обслуживание в Кыргызской Республике, РСК будет продолжать работу в качестве узкопрофильного банка, которому разрешено размещать активы, в основном, в государственные ценные бумаги, с целью продолжения выполнения ею указанной экономически и социально важной деятельности. РСК будет необходимо рационализировать свою филиальную сеть и деятельность с целью повышения эффективности. В рамках данного процесса будут использованы почтовые отделения для обеспечения охвата отдаленных регионов страны. НБКР совместно с Правительством рассмотрят возможности предложения в среднесрочной перспективе блокирующего пакета акций РСК международно известным финансовым организациям с целью передачи "ноу-хау" и повышения качества управления.

– В отношении АООТ "Кайрат-банк", в качестве первоочередного приоритета, НБКР и Правительство рассмотрят продажу акций, принадлежащих Правительству стратегическому инвестору. Продажа акций банка "Кайрат" будет основываться на прозрачных процедурах, тщательно разработанных при содействии одной из международных финансовых организаций, для обеспечения передачи его частным собственникам, которые отвечают соответствующим требованиям, и для предотвращения вмещательства в деятельность банка лиц, преследующих корыстные цели. Банку не будет разрешено возобновление кредитной деятельности до тех пор, пока не будет реализован план его реорганизации.

– Кыргызская сельскохозяйственная финансовая корпорация играет важную роль в поддержке и развитии сельского хозяйства страны. Вследствие чего КСФК должна продолжать работу над повышением качества кредитного портфеля и услуг.

– В целях развития микрофинансовых организаций НБКР создаст упрощенные по сравнению с банками условия для создания и осуществления деятельности микрофинансовых организаций и минимизирует регулятивные меры.

– НБКР продолжит усилия по внедрению депозитных операций в кредитных союзах. Кредитные союзы будут привлекать сберегательные депозиты только от своих участников, и данная деятельность кредитных союзов рассматривается НБКР как путь к снижению зависимости кредитных союзов от внешних заимствований и созданию устойчивого роста кредитных союзов за счет собственных сбережений. Для дальнейшего институционального развития и регулятивной структуры кредитных союзов НБКР изучит возможность разработки проекта закона «О Центральном кредитном союзе», а также рассмотрит другие возможности с учетом лучшей мировой практики организации надзора за кредитными союзами.

– Агентство по реорганизации банков и реструктуризации долгов (DEBRА) должно функционировать в качестве самостоятельного юридического лица и ее единственная задача должна заключаться в ликвидации обанкротившихся банков. Это позволит ей лучше определять соответствующие формы управления, процедуры и инструкции для осуществления своих функций. Это также решит вопрос конфликта интересов с Минфином, поскольку согласно существующему законодательству Минфин одновременно является и кредитором, и ликвидатором ряда обанкротившихся банков.

DEBRA должна работать только на агентских условиях и обеспечивать самофинансирование своей деятельности. DEBRA потребуется значительный объем технического содействия в вопросах бухгалтерского учета, бизнес планирования, разработки и внедрения процедур и инструкций, управленческого и технического "ноу-хау" и оборудования.

Результаты работы DEBRA должны каждые три года рассматриваться НБКР и Правительством с целью установления наличия оснований для продолжения ее деятельности. В ином случае следует определить сроки прекращения деятельности DEBRA.

Главная задача преобразований - это создание банковской системы функционирующей на коммерческих принципах в условиях рыночной конкуренции. Структурные реформы в банковской системе и ранее были нацелены на создание и развитие эффективных финансовых посредников такого типа.

В результате проведенных реформ в республике сложилась двухуровневая банковская система, которая включает Национальный банк, выполняющий все функции центрального банка и коммерческие банки. Деятельность банковского сектора осуществляется на правой базе, включающей в себя Закон о Национальном банке, Закон о банках и банковской деятельности, совокупность нормативных актов, охватывающих все аспекты банковской деятельности и нормы регулирования работы коммерческих банков. В республике действует универсальная банковская система, основным преимуществом которой является большая стабильность и безопасность депозитов. Коммерческие банки обеспечивают полное обслуживание клиентов по относительно широкому диапазону услуг.

На начальном этапе реформ для банковской системы республики было характерно доминирование крупных государственных или бывших государственных банков, неэффективность деятельности которых была очевидна. Поэтому, в целях оздоровления финансовой системы, в 1996г с Мировым банком было согласовано финансирование программы структурной перестройки финансового сектора(ФИНСАК), основным направлением которой было реформирование банковской системы. Среди основных результатов реализации этого проекта можно отметить:

-совершенствование законодательной базы: в 1997г были приняты новые редакции Закона "О банках и банковской деятельности в Кыргызской Республике", "О Национальном Банке Кыргызской Республики", "О банкротстве", "О залоге" и другие нормативные акты;

ликвидацию двух крупных и неплатежеспособных государственных банков (Агропромбанк и Элбанк)-которые сдерживали развитие новых банков(при сохранении прежнего объема услуг во всех регионах республики);

– создание регулятивной основы и системы банковского надзора, а также правовое обеспечение политики поддержки и развития инфраструктуры, необходимой для развития небанковских финансовых учреждений;

– разработку и внедрение новой системы бухгалтерского учета, соответствующей требованиям международных стандартов: с 1 июня 1997 г. все коммерческие банки ведут бухгалтерский учет согласно новому плану счетов, составляют и публикуют финансовую отчетность, соответствующую международным стандартам;

– модернизация платежной системы, которая осуществляется с 1997г., первую очередь, путем создания бумажного клиринга с последующим переходом на автоматизированный клиринг.

В последние годы наблюдался рост суммарного капитала коммерческих банков: за 1998 г. он увеличился более, чем в 1,5 раза. Суммарные "чистые" активы (за минусом специальных резервов на покрытие потенциальных потерь по кредитам и лизингам) всех коммерческих банков на 1 января 1999 г. составили 4, 2 млрд.сом (на 01.01.98г. - 2.8 млрд.. сом).

Суммарные активы банковской системы республики по отношению к ВВП составили 12.4% на 1 января 1999г., темп роста при этом достиг 3.3%, что свидетельствует о расширении доли банковского сектора в ВВП.

Наблюдался постоянный рост депозитной базы. Особенно это было характерно для 1999г., когда темпы роста депозитов ежемесячно достигали 10-12%. Рост депозитной базы коммерческих банков позволил увеличить объемы кредитования экономики.

Коммерческие банки играют активную роль на финансовом рынке республики, в частности, на валютном его сегменте и сегменте государственных ценных бумаг.

(Основные финансовые показатели по банковскому сектору Кыргызской республики (млн. сом)

| 1998 | 2002 | |

| Общая сумма депозитов | 2 080.8 | 4 087.1 |

| Депозиты по субъектам -предприятия -физическим лицам | 932.4 1 148.1 | 1 080.0 3 007.1 |

| Кредиты по субъектам - предприятиям -физическим лицам | 407.0 560.9 | 6 087.5 2 007.3 4 080.2 |

Однако, несмотря на эти положительные тенденции, характерной особенностью ситуации в банковской системе во второй половине 1998г. стало снижение устойчивости банковского сектора. Это было обусловлено рядом причин, включая внешние факторы, такие как влияние финансового кризиса в России, ухудшение платежного баланса страны, а также проблемы, накопленные внутри банковской системы и связанными с неэффективной кредитной политикой отдельных коммерческих банков, высокой степенью аффилированности, перекосами в процентной политике, слабым менеджментом.

В первой половине прошлого года функционирование банковской системы проходило в условиях достаточно устойчивого состояния, и те события, отрицательный потенциал которых накапливался на рынке, еще не были заметны.

Во второй половине года, на фоне дестабилизации финансовых рынков, стала очевидной неспособность коммерческих банков адекватно оценивать финансовое положение заемщиков. Отдельные коммерческие банки не проводили качественный мониторинг выданных кредитов. Работа по возврату кредитов велась недостаточно эффективно, допускались злоупотребления при выдаче займов лицам, связанным с банками. В результате неадекватная оценка рисков ухудшила качество кредитного портфеля большинства коммерческих банков.

Относительный размер банковского сектора Кыргызской Республики сопоставим с размерами банковских секторов соседних государств, в то же время он значительно меньше, чем в постсоциалистических странах, являющихся лидерами в проведении реформ, не говоря уже об европейских государствах. Развитие банковского сектора относительно развития экономики, или то, что обычно называют финансовым проникновением в экономику, еще очень слабое.

Банковский сектор характеризуется относительно низкой прибыльностью, депозиты привлекаются на короткий срок, низок коэффициент отношения кредитов к общему объему активов, высоки административные расходы, а уровень резервов на покрытие потенциальных потерь и убытков (РППУ) колеблется от среднего до высокого. Существует приемлемое количество банков, но их размер очень мал и развитие банковского сектора - это история закрытия одних банков и открытия других.

Анализ действующей организации работ и финансового положения коммерческих банков позволил сделать следующие выводы:

Низкий уровень финансового проникновения.

Анализ уровня финансового проникновения в Кыргызстане в сравнении с соседними странами, странами Балтики, с восточноевропейскими и с западноевропейскими странами показывает, что величина финансового проникновения в Кыргызской Республике сравнима с соседними государствами, но значительно ниже, чем в Латвии, и еще ниже, чем в Польше, и находится в другом измерении по сравнению с Западной Европой. Позитивным является то, что для роста финансового проникновения существует значительный потенциал.

Высокий уровень процентных ставок.

Процентные ставки и процентная маржа в Кыргызской Республике чрезвычайно высоки и это оказывает негативное влияние на уровень финансового проникновения. Такая же ситуация наблюдается и в других постсоветских странах. Динамика процентных ставок по основным видам операций и процентные ставки по ГКВ, начиная с 1996 года показывает, что они изменялись в интервале от 10% до 60% без ясной видимой тенденции. Как правило, процентные ставки в отдельно взятом банке отличаются от случая к случаю на 10% - 20%. Процентная маржа изменяется в интервале между 20% и 40% и очевидно, что интервал очень большой. Процентные ставки по валютным операциям также очень высоки, т. е. значительно выше, чем на международных рынках.

Другой отличительной чертой является то, что отсутствуют безрисковые процентные ставки. В большинстве других стран ГКВ рассматриваются как безрисковые вложения. Однако, в Кыргызской Республике процентные ставки по ГКВ время от времени бывают выше процентных ставок по кредитам, что может быть объяснено недавним кризисом в России и событиями в отношении ГАК "Кыргызгазмунайзат". Реальные процентные ставки, т.е. разница между номинальными процентными ставками и уровнем инфляции, также достаточно высоки.

Ситуация в Кыргызской Республике не особенно отличается от бывших стран Советского Союза, хотя и уровень процентных ставок, и процентная разница в Кыргызстане, несомненно, выше. Сравнение процентных ставок в Кыргызстане, Казахстане, Узбекистане в 2001 года показывает, что процентные ставки у нас самые высокие, но и в других странах они заметно выше международного уровня. Процентная разница между ставками по депозитам и ставками по кредитам также самая высокая в Кыргызской Республике, но тут различий уже меньше, особенно в сравнение с Узбекистаном. Все три страны имеют процентную разницу значительно выше международного уровня. Последние данные по Казахстану показывают некоторое снижение в значениях процентных ставок и заметное уменьшение в процентной разнице.

Сравнение с периодом начального развития в Балтийских странах выявляет те же самые характеристики, хотя их сравнительное развитие было лучше. В 1993 году процентные ставки в двух из трех Балтийских странах были близки к 100%, но менее чем за два года они опустились к уровню 20% и ниже, при этом процентная разница также сократилась.

На уровень процентных ставок и процентных разниц влияют инфляционные ожидания, ожидание падения обменного курса. Кроме того, высокий кредитный риск в экономике влияет как на высокие процентные ставки по кредитам в долларах и сомах, так и на процентную маржу.

Высокий кредитный риск делает рискованным вложение депозитов в банки со стороны вкладчиков и кредитование для самих банков. Также на уровень процентных ставок влияют высокие административные расходы в банках.

Относительно высокие требования по ликвидности в банках в условиях нестабильности также влияют на высокие процентные ставки по кредитам и по депозитам в сомах и на процентную маржу, но это объясняется особенностями экономики переходного периода.

Инфляция (и изменение обменного курса) объясняют значительную часть процентной ставки в сомах. Ставки по депозитам в иностранной валюте выше международного уровня. Это отражает оценку вкладчиком риска банка.

Динамика процентных разниц, как в сомах, так и в долларах показывает , что процентная разница может быть прежде всего объяснена влиянием факторов, которые воздействуют как на процентные ставки в сомах, так и на процентные ставки в долларах. Эти факторы - риск , административные расходы и резервные требования.

Анализ балансов банка и отчетов о прибылях и убытках предполагает, что в процентной разнице (маржа) вклад административных расходов составляет 10-20%. Это очень высокий показатель по международным стандартам. Вклад кредитного риска находится между 1 и 25%. Что касается вклада по РППУ, которые в прошлом году были невысоки, а в настоящее время выше, то можно сказать, что среднее значение близко к оптимальному, но в отдельных банках эти затраты очень высоки.

В итоге, инфляционные ожидания объясняют большую часть в уровне процентных ставок в сомах, но тем не менее оставляют еще значительную часть, которая объясняется влиянием других факторов. Риск и административные расходы являются важнейшими факторами, влияющими на процентную разницу между ставками по депозитам и ставками по кредитованию. Резервные требования тоже оказали свое влияние. Среди выявленных рисков риск обменного курса объясняет около 10% от разницы между процентными ставками в долларах и сомах.

Территориальная концентрация деятельности.

На начало 1999г в республике действовало 24 коммерческих банка, головные оффисы которых расположены на территории г.Бишкек. Создание филиалов в основном ограничено территорией г.Бишкек, Чуйской области (в данном регионе действуют 51 филиал)и Ошской области. В настоящее время обеспечение сельской местности банковскими услугами крайне ограничено, и эти услуги предоставляется в основном Расчетно-сберегательной компанией (РСК), которая производит доставку наличности государственным организациям от имени казначейства, которые далее распределяют ее между окончательными получателями. Недостаток банковского обслуживания в сельских районах сказывается на крайне ограниченном наборе услуг / спроса на эти услуги.

В настоящее время у РСК 48 отделений. Большинство отделений, расположенных в сельских районах, убыточные. В РСК открыто около 7 тысяч клиентских счетов и общая депозитная база составляет 47 млн. сомов, а основные средства - около 25 млн. сом. На одно отделение приходится приблизительно по 150 клиентов, 1 млн. депозитов и 0,5 млн. сом основных средств. Если средняя ежемесячная зарплата банковского работника составляет 2000 сомов, то в год она составит 24 000 сомов, или 2,5 % от депозитов, на каждого работника. Если требуемая ставка прибыльности равна 30%, возврат на основные средства по одному отделению должен быть равен 150 000 сомов, или 15 % от депозитов. Очевидно, основываясь на вышеприведенных цифрах, что расходы по содержанию отделений делают их убыточными, даже учитывая незначительные операционные расходы.

Концентрация активов в рамках финансового сектора, а также торгово-посреднической деятельности, в основном импортной направленности.

Отраслевая структура кредитования экономики коммерческими банками отличается преимущественным вложением банковских средств в такие отрасли, как торговля и прочие отрасли, а также кредитование населения. В частности, в 1998г. в отраслевой структуре вновь выданных кредитов превалировали кредиты в торговлю и прочие кредиты (на капитальную аренду, коммерческим и посредническим организациям). Их доля составила 74% от общего объема новых кредитов. На долю промышленности, сельского хозяйства и строительства в сумме пришлось всего лишь 10%. Причем, основная часть кредитов представляет собой краткосрочные заимствования.

Упрощенная организационная структура деятельности.

Нацеленность на традиционные рынки, предложение соответствующего только им набора услуг и стремление ограничить их обслуживание на определенных уровнях затрат, привело к формированию организационной структуры банков, построенной по принципу услуга - подразделение, а так как диапазон услуг (продуктов) однороден и узок, то и организация упрощена, другими словами, деятельность не диверсифицирована, а это означает, что нет возможности хеджирования сделок через участие на различных рынках.

Отсутствие эффективной корпоративной системы управления.

Основные элементы корпоративного управления определяются как три взаимосвязанных, четко определенных уровня, которые могут быть определены как юридический, структурный и поведенческий. Что касается правовых рамок, установленных законодательно, то в целом для банков они достаточно конкретны, за исключением вопросов, регулирующих поглощение или слияние. Это необходимо разработать в ближайшее время. Однако, эффективность корпоративного управления зависит не только от того, как сформулированы и исполняются эти законы, но и от структурных и поведенческих характеристик этой системы. В нашей ситуации эти два аспекта определяют невысокий уровень эффективности управления коммерческими банками. В первую очередь это относится к степени концентрации акций: от одной крайности- один акционер (прямо или через другие лица) владеет всеми акциями банка до другой крайности - очень большое количество мелких акционеров, а во вторую очередь- к размеру доли владения акциями менеджеров (дополнительных исполнительных лиц банка) и самих сотрудников.

Еще одним ключевым моментом является то, что в составе Совета банков практически не представлены профессионалы банковского дела, которые могли бы быть и не владельцами акций, то есть назначенными из вне независимыми директорами- аутсайдерами. Кроме того, несмотря на то, что учет в банках, в основном, соответствует международным стандартам, управленческая отчетность, которая должна служить основанием для принятия решений, в должном объеме пока не генерируется.

И, наконец, характеристики поведения: (1) способность координировать функции собственников акций (общее собрание акционеров, Совет) и управляющих (менеджеров- Председателя и членов Правления); (2) обеспечение эффективных стимулов для менеджеров по соблюдению интересов как депозиторов (вкладчиков) банков, так и интересов акционеров; (3) корпоративная реструктуризация ( замена менеджмента при неэффективной работе через слияние, покупку-продажу акций, реструктуризация в составе холдинга и т.д.); (4) гарантирование обеспечения "здоровой" банковской практики; (5) природа связей между партнерами (клиентами, банками), основанная на доверии, т.е. готовность вступать в долговременные экономические отношения.

Очевидно, что по всем элементам, определяющим эффективность корпоративной системы управления, предстоит еще сделать очень многое: начиная с совершенствования законодательной базы до - главное- систематического обучения и стимулирования ускорения процесса внедрения этой системы.

Отсутствие опыта и практики выживания в условиях кризисной ситуации.

Предшествующий период экономических реформ с момента получения независимости республики условно можно разделить на три этапа: первый- это 1991-1995 гг., для которых характерна высокая инфляция и дисбалансы в экономике. В этот период коммерческие банки расширяли свою деятельность, увеличивали доходность за счет инфляционных денег, выдавая кредиты без достаточного опыта.

Во-второй этап-1996-1997гг., когда проведенные мероприятия по реструктуризации банков в рамках программы ФИНСАК, достижение финансовой стабильности в плане снижения инфляции, и некоторого развития финансового рынка, позволили коммерческим банкам последовательно увеличивать свое присутствие на рынке, извлекая и увеличивая свою доходность.

Третий этап - 1998г.- это этап снижения устойчивости банков на фоне резкого ухудшения внешних по отношению к ним условиям. Практика показала. что в такой период резко возрастает роль менеджмента, понимающего проблему зависимости деятельности банка от реального сектора и макроэкономической ситуации.

Высокая степень риска операций и почти полное отсутствие возможности хеджирования этого риска.

Недостаточная капитализация Кыргызский банков делает их уязвимыми как в плане конкуренции, так и в плане возможностей для развития.

Почти полное отсутствие небанковских (сопутствующих) услуг.

Сфера финансовых небанковских услуг ограничена по существу только ломбардами и стагнирующим рынком страховых услуг.

(общая капитализация банков за 2002 год(млн.сом.))

| Капитал | 01.01.02 | 01.04.02 | 01.07.02 | 01.10.02 |

| Простые акции | 1 142 890 | 1 144 402 | 1 243 641 | 1 197 605 |

| Привилегированные акции | 1 450 | 3 275 | 1 450 | 1 450 |

| Капитал,внесенный сверх номинала | 208 | 240 | 430 | 529 |

| Дополнительный капитал, внесенный акционерами | 48 767 | 46 767 | 56 326 | 147 |

| Резервы для будущих потребностей банка | 561 | 561 | 561 | 561 |

| Резервы по переоценке основных средств | 23 840 | 23 633 | 23 420 | 23 212 |

| Резерв по пересчету иностранной валюты при консолидации | 0 | 0 | 0 | 0 |

| Резерв по переоценке ценных бумаг | 3 277 | -3 657 | -2 316 | -2 936 |

| Нераспределенная прибыль | -10 404 | -26 116 | -36 474 | -11 823 |

| минус: Выкупленные собственные акции | -2 384 | -3 292 | -1 392 | -878 |

| Всего: Капитал | 1 186 380 | 1 185 813 | 1 285 646 | 1 207 867 |

| Всего: Обязательства и Капитал | 4 392 428 | 4 858 073 | 5 320 633 | 6 087 663 |

| Доходные активы | 2 928 778 | 3 302 607 | 3 368 574 | 4 054 614 |

| Процентные пассивы | 1 440 818 | 1 692 539 | 1 544 523 | 1 773 373 |

| Ликвидные активы | 1 905 522 | 2 184 963 | 2 576 246 | 3 302 620 |

Заключение

Организация управления банком характеризуется эффективностью организации и руководства банком в постоянно изменяющихся условиях. Менеджмент является важным инструментом устойчивости банка, его неуязвимости при любых внешних потрясений.

Содержание банковского менеджмента составляют; планирование, анализ, регулирование, контроль.

Банковская деятельность представляет специфическую сферу бизнеса, определяющую особенности мышления и поведения занятых в нем работников.

Прежде всего банк представляет собой общественный институт, в котором сосредоточены денежные вклады множества кредиторов, поэтому банковский бизнес ориентируется не только на получение прибыли, но и на обеспечение сохранности взятых взаймы денежных средств.

Планирование представляет собой много уровневый процесс, охватывающий все подразделения банка и определяющий локальные и общие перспективы развития. Результатом планирования является разработка бизнес – плана, а также оперативных планов по отдельным направлениям.

Анализ направлен на оценку деятельности банка в целом и по отдельным направлениям на основе сравнении фактических достигнутых результатов с прогнозными, с результатами истекших периодов и с результатами лучших банков.

Наряду с этим банк осуществляет аналитические разработки по отдельным направлениям; анализ кредитного портфеля банка, анализ портфеля ценных бумаг, анализ кредитоспособности клиентов, анализ достаточности собственного капитала, анализ процентной маржи.

Данные материалы используются для выработки политики в области управления банковскими рисками применительно к сферам деятельности банка.

Особое внимание уделяется выявлению факторов неправильного менеджмента. К ним относят технические ошибки в процессе управления из-за слабой компетентности руководителя банка и его сотрудников; попытка завуалировать создавшиеся тяжелое финансовое положение, путем привлечения временных источников, попытки исказить отчетность путем сокрытия нереальных активов и убытков, прямой обман и мошенничество. Своевременное выявление фактов неправильного менеджмента, является задачей органов государственного надзора, которые правами воздействия на подобные банки, вплоть до снятия руководства, ликвидации и реорганизации банка.

Эффективность деятельности банка определяется рентабельностью проводимых им операций и способностью максимизировать прибыль при соблюдение приемлемого уровня риска, которые отражают положительный совокупный результат во всех сферах его хозяйствено-финансовой и коммерческой деятельности.

Потребность в максимизации прибыли от собственной деятельности диктуется рядом важнейших аспектов работы банка:

‑ необходимостью покрытия всех издержек, связанных с не возвратом банковских активов;

‑ формирование дивидендов для выплаты акционерам;

‑ формирование внутри банковского источника роста капитала банка.

Кроме того, прибыльная деятельность банка - показатель успешности его работы и служит одним из важнейших факторов в привлечении новых акционеров и укрепление доверия клиентов.

В сложившийся отечественной практике анализ эффективности банковской деятельности состоит из анализа:

доходов

расходов

эффективности проведенных операций

прибыльности банковской деятельности

и осуществляется посредством проведения анализа:

структурного

факторного

динамического

коэффициентного

сравнительного

Анализ прибыльности банковской деятельности проводится для оценки ее достаточности для продолжения успешного функционирования банка: своевременного и полного покрытия всех издержек, связанных с не возвратом банковских активов; формирования внутри банковских источников для затрат на развитие банковского бизнеса и повышения его конкурентоспособности, а также для формирования приемлемого для акционеров уровня дивидендов.

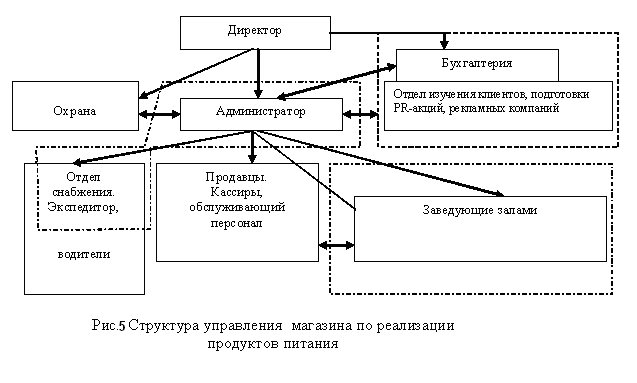

Важнейшим принципом организации банка является функциональный принцип. Он означает, что структура банка должна быть привязана к той его конкретной деятельности, которую он выполняет. Поскольку банк занимается организацией безналичных расчетов, в составе его управленческих структур особо должны быть выделены операционные отделы или управления. Функции и операции банка и их масштаб обуславливают, таким образом, и построение системы управлением банка.

К принципам организации банка относиться и иерархия властных полномочий его отдельных подразделений. Здесь можно выделить два эшелона власти. К первому эшелону относятся такие выше упомянутые структуры, как совет и правление банка. Помимо этого к верхнему эшелону управления банком относится ревизионная комиссия и кредитный комитет.

Ревизионная комиссия осуществляет контроль за работой банка.

Кредитный комитет не является самостоятельным подразделением банка, в его состав входят должностные лица других отделов банка, а также другие лица, кандидатуры одобренные советом банка. Комитет создан для повышения уровня и улучшения качества управленческих решений. В своей деятельности комитет определяет стратегические и тактические задачи развития кредитных операций, принимает решения о предоставлении финансовой помощи филиалам банка, о выдаче крупных кредитов, устанавливает уровень процентной ставки по кредитным операциям.

Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За более чем четырехлетнюю историю своего существования банк прочно занял место среди крупнейших и наиболее надежных финансовых институтов Кыргызстана и закрепил свои позиции на межбанковском рынке СНГ. По состоянию на 01.01.2002 г. банковская система Кыргызстана состоит из 18 коммерческих банков и 2 филиалов иностранных банков.

По большинству показателей АУБ входит в первую пятерку крупнейших банков страны. Увеличение уставного капитала АзияУниверсалБанка до 200 млн. сом, планируемое в 2002 году, позволит ему занять место в тройке лидеров.

Удельный вес собственного капитала АзияУниверсалБанка в суммарном собственном капитале всей банковской системы на 1.01.02 г. превышает 10%.

За 12 месяцев 2001 года активы банковской системы увеличились на 7.7%, суммарные обязательства сократились на 7.2%, собственный капитал увеличился на 62.8%. За аналогичный период времени суммарные активы АК "АзияУниверсалБанк" увеличились на 27.8%, суммарные обязательства увеличились на 11.8%, собственный капитал возрос на 63.4%. Таким образом, на общем фоне всей банковской системы, АзияУниверсалБанк демонстрирует наиболее успешное и быстрое развитие.

Также банк располагает обширной сетью банков-корреспондентов (более 35 банков) в странах Европы, СНГ (Россия, Украина, Молдавия, Казахстан) и Балтии.Значительно расширилась клиентская база, были открыты дополнительный операционный офис в деловом центре Бишкека и расчетно-кассовый отдел в курортной зоне иссык-кульской области.

Формирование структуры активов и пассивов банка производилось за счет привлечения и размещения средств в иностранных валютах, деятельности на рынке конверсиционных операций, ценных бумаг. Эти операции являются основным источником получения доходов банка.

Банк активно развивает деятельность по ведению фьючерсных и венчурных сделок, факторинговых операций на рынке корпоративных обязательств стран СНГ и дальнего зарубежья. Спектр услуг предоставляемым банком, в 2002 году значительно расширился. В частности, началась работа по эквайрингу международных платежных карт VISA и Master Card ( прием пластиковых карт к оплате в торговых точках). За 3 месяца продвижения услуг эквайринга банк заключил соглашения со значительным количеством супермаркетов, магазинов, ресторанов и отелей, заняв более одной трети рынка эквайринга Кыргызстана.

В 2001 году банк присоединился к международной системе денежных переводов без открытия расчетных счетов «АНЕЛИК» и активно продвигает этот сервис на рынке Кыргызстана.

Суммарные активы банка за 2002 год составили почти 3 млрд.сомов. В структуре активов произошли значительные изменения: активы денежного рынка возросли в 3.4 раза, кредитный портфель- в 2.4 раза.

Как видно по динамике активов за 2002 год, она оставалась на высоком уровне роста, поэтому для банка встала проблема сбалансированности активов, в особенности в конце года.

При этом в 2001 году, был годом обострения конкуренции, увеличение требований по объему и сложности операций, диктуемого динамикой стремительного развития клиентов банка, а также расширением географии клиентских интересов и собственных проектов.

В такой среде только высокотехнологичный и четко управляемый мобильный банк может удерживать свои позиции на рынке и продвигаться в перед. Именно этот принципиальный вывод лежит в основе банковской политики по всем ключевым направлениям и стал основным локомотивом основных управленческих решений 2001 года.

Несмотря на значительный рост объемных показателей, гораздо важнее добиваться их сбалансированности, а также вывести на новый уровень эффективность и качество услуг, которые были бы приемлемы для самого серьезного и взыскательного клиента.

Азияуниверсалбанк изначально делает ставку на использование высоких технологий и развитие самостоятельной и информационной базы. Именно такой подход является основой для успешной и конкурентоспособной работы банка.

В 2003 году банк намерен продолжать активное продвижение своих продуктов на внутренним и международном ранках. В рамках своей миссии банк планирует:

– внедрение расширение новых банковских инструментов, отвечающих современным требованиям, включая все виды ликвидных ценных бумаг, а также фьючерсы и опционы

– увеличение числа филиалов в Кыргызской республики и банков корреспондентов за рубежом. Быстро и качественно обслуживать клиентов на территории Кыргызстана и за его пределами банк намерен осуществлять посредством установки клиентских терминалов и подключения предприятий к усовершенствованной системе интернет – банкинга.

Банк по прежнему будет принимать активное участие в работе на внешних рынках, участвовать в операциях, имеющих минимальную степень риска.

При этом основной задачей Азияуниверосалбанка в 2002 году было не получение максимальной прибыли, а укрепление конкурентно способного положения на национальном и международном рынках банковских услуг.

Данная организация банка является наиболее приемлемой к современной рыночной экономике, и тесно увязанной с миссией банка. Для начала хотелось бы отметить мобильность банка, небольшой штат сотрудников, большие территории покрывающие банком, в них входит 75 стран мира. АзияУниверсалБанк является лидером продаж новейших информационных технологий, обслуживание безналичных карточек, переводы денежных средств без открытия счета, работа с ценными бумагами, которые имеют очень большой процент котировки и ликвидности.

При этом банк концентрирует часть активов на операциях, с межбанковским клирингом, конвертацией валют, факторинговые операции на рынке межгосударственных обязательств. А это значит что с помощью такого подхода банк избегает дополнительного привлечения сотрудников и созданию дополнительных отделов связанных с деятельностью банка.

Отсюда получается что банк является мобильным, высокоэффективным, и надежным, а в последствии и крупным учреждением имеющий крупные возможности на финансовом рынке и низких издержек и соответственно небольшое время для обслуживания. Также мощный, технический,, отдел может произвести установку и обслуживание оборудование по приему международных кредитных карт в торговых точках. Что может рассматриваться как увеличение денежной активности банка и получение стабильного дохода.

А так как срочные депозиты стали занимать основную часть денежного рынка. Банк в свою очередь старается работать с дешевыми и постоянными счетами до востребования. Так как технические возможности позволяют это делать оперативно и быстро. А всю прибыль реинвестировать в развитие банка и работать с серьезными клиентами на долгосрочную перспективу и имеющие бизнес за границей. А возможности банка позволяют обходиться без посредников банков т.е. непосредственно и дешевле.

Отсюда получается что у банка есть свое ноу- хау. И банк не имеет перевеса в своей доли активов срочных и сберегательных депозитов. При этом он имеет возможность к получению дешевых межбанковских кредитов, так как у него много активов текущих с минимальной маржой. К этим займам банк обращается не однократно для покрытия требований клиентов. При этом банк удерживает хорошую ликвидность активов. И минимально рискует, основной риск связан только со счетами до востребования так, как они по специфики банка занимают основную часть его операций на денежном рынке.

К тому же обратим внимание на цели банка:

Быть проводником в деле расширения торгово-экономических связей между Кыргызстаном и странами СНГ.

Развивать новые для страны виды финансовых сервисов.

Способствовать продвижению на рынок Кыргызстана современных технологий передачи и обработки информации.

Исходя из этого банк имеет свою специфичную организацию, где упор делается на техническую оснащенность банка.

В процессе управления ликвидностью банк должен так размещать свои средства, с одной стороны, чтобы они приносили доходы, а с другой не увеличивали риск потерять эти средства. Управление активами можно объединить в четыре большие группы, но мы рассмотрим только те с которыми работает АзияУниверсалБанк.

К первой группе относят кассовую наличность и приравненные к ним средства(корресподенские счета)

К третьей группе относят инвестиции в ценные бумаги. В настоящее время к наиболее ликвидным, можно отнести ценные бумаги банков или государственные.

В четвертую группу активов входят основные фонды банка: здания вычислительная техника, оборудование. Эти активы принято относить к низко ликвидным, хотя в данном случая необходимо учитывать конкретную экономическую ситуацию в стране.

В то же время основной удельный вес в структуре пассивов занимает, средства на расчетных и текущих счетов предприятий, организаций, т.е. средства на счетах до востребования, с которых они могут быть изъяты в любой момент. Несмотря на то, что это очень дешевые для банков кредитные ресурсы, величина их в течение времени может существенно колебаться, особенно в условиях кризисного состояния экономики, а поэтому значительную часть этих ресурсов банки объективно без ущерба для своей ликвидности не могут использовать для предоставления ссуд. Это подтверждается теми случаями , когда у коммерческих банков, дебетовые сальдо по корресподенским счетам в банках.

Одним из основных видов пассивов как по величине так и по значению являются собственные средства. Главная их функция заключается в защите интересов акционеров, вкладчиков, кредиторов банка. Наряду с этим собственные средства находящиеся в денежной форме, могут использоваться в определенной мере в качестве кредитных ресурсов. Азияуниверсалбанк владеющий крупными средствами имеет по сравнению с мелкими и средними банками, при всех прочих равных условиях, более высокий уровень ликвидности, поскольку обладает гораздо большей способностью осуществлять диверсификацию своей деятельности и, что особенно важно в области ссудных операций, переносить потерю части кредитных ресурсов, вложенных в ссуды и не возращенных заемщиками.

Имея специфику активов и пассивов Азииуниверсалбанка, для него подходит сущность метода общего фонда средств .

Этот метод заключается в том, что в процессе управления активами банка все виды ресурсов, а это вклады и депозиты , уставной капитал и резервы. Объединяются в совокупный фонд ресурсов банка. Далее средства этого совокупного фонда распределяются между теми видами активов, которые с позиции банка являются наиболее приемлемые.

АзияУниверсалБанк" как один из ведущих финансовых институтов Кыргызстана, ориентирован на осуществление международных операций. В основе этого направления деятельности лежит развитая сеть банков-корреспондентов.