Эффективность банковской деятельности

Правовые основы банковской деятельности

Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом

Управление активами и пассивами банка

Анализ безналичных расчетов на международном уровне АзияУниверсалБанка

Стратегия развития банковского сектора на финансовом рынке Кыргызстана

Системный анализ ,,TASIS,, применительно к стратегии развития банковской системы Кыргызской республики

Международная банковская деятельность

Навигация

Международная банковская деятельность

Управление банком в рыночных условиях

249979

знаков

20

таблиц

19

изображений

3.3 Международная банковская деятельность

С самого начала существования банковского дела банки активно предлагали свои услуги за пределами национальных границ.

В 50-60гг. банки США начали быстро распространять свою деятельность за границу путем создания отделений, филиалов и совместных предприятий с местными фирмами на множестве внешних рынков. В этот период экспансия была направлена преимущественно на торговые центры Западной Европы, Среднего Востока, Южной и Центральной Америки.

Но уже в 80-е гг. пальма первенства в международном банковском деле стала переходить к японским банкам, которые создавали сильные опорные пункты в Лондоне, Нью-Йорке и других крупно финансовых центрах. В это время международные банковские институты США и Западной Европы переживали период резкого замедления роста своей активности. Обострившаяся конкурентная борьба, стимулируемая начавшейся компанией дерегулирования банковского дела , а также значительным прогрессом в развитии куммуникационых технологий, побудила многие банки международного масштаба к свертыванию физического присутствия на внешних рынках с целью сокращения эксплуатационных затрат. Одновременно многие из крупных заемщиков, в особенности такие страны ,,третьего мира,, , как Бразилия и Мексика, переживали серьезные экономические трудности, что замедлило и даже приостановило выплату ими внешней задолженности. В результате наступило замедление, а в некоторых случаях резкое сокращение активности банков во всем мире. Тем не менее международные банковские услуги продолжают оставаться жизненно важным источником поступления и доходов для ведущих банков во всем мире.

Международные банковские институты сталкиваются сегодня с беспрецедентными трудностями в деле мобилизации и размещения капиталов. Эффективность мобилизации средств международными банками определяется следующими факторами:

Финансовые рынки быстро разрастаются в институты международного масштаба, и многие из них становятся такими рынками, которые связывают Европу, Северную Америку и Дальний Восток в единую финансовую сеть, функционирующую непрерывно, в 24- часовом режиме. Не намного отстают и рынки акций, а также фьючерсные рынки с разветвленными по всему миру операциями в стремлении удовлетворить как можно большее число компаний и расширить финансовый инструментарий

Старые методы кредитования трансформируют в новые финансовые инструменты и способы мобилизации капитала. Из наиболее значительных можно назвать ссуды под ценные бумаги и крупнейшие взаимные фонды. За последние годы международные банки все чаще сталкиваются с трудностями в привлечении не дорогостоящих депозитов, так что им приходится продвигаться все дальше в поисках фондов, поощряя таким образом всяческие финансовые инновации, вовлекая международные банки в конкурентную борьбу за денежные ресурсы с тысячами других финансовых институтов.

Таблица 3.4

Крупнейшие международные банки мира (по сумме активов на конец 2002г)

Название банка сумма активов Название Банка сумма активов

и страна где на- млрд. дол. США и страна где млрд. дол. США

ходится находится

правление правление

![]() ,,Даи-Иси кэньо банк,, ,,Ситикорп,, США

228,0

,,Даи-Иси кэньо банк,, ,,Ситикорп,, США

228,0

Япония 358,1 ,,Нуринчукин,, Япония 224,0

,,Мицуи тойота банк,, ,,Креди Лион,, Франция 211,7

Япония 350,3 ,,Токай банк,, Япония 208,5

,,Сумитомо банк,, 347,0 ,,Барклайз,, Англия 206,6

Япония ,,Дойч банк,, Германия 202,7

Фуджи банк,, ,,Мицубиси траст ,, Япония 197,4

Япония 335,8 ,,Мицуи траст енд,, Япония 190,0

,,Мицубиси банк,, ,,Нэшнл Весминстер банк,,

Япония 325,0 Англия,, 189,5

,,Санва банк,, ,,Банк оф Токио,, Япония 182,8

Япония 320,9 ,,Сумитомо траст енд банкинг,,

,,Индистриал банк,, Япония 182,0

Япония 246,4 ,,Сосьето женераль,,Франция 176,9

,,Креди агриколь,, ,,Ясуда траст енд банк,, Япония 159,8

Франция 240,5 ,,Сенсеп,, Франция 155,0

,,Националь де Пари,, ,,Дрезднер банк,, Япония 147,9

Франция 230,9 ,,Париба,, Франция 139,0

Во многих странах также устраняются барьеры между дилерами по операциям с ценными бумагами и международными банками, чему не в малой мере способствовали лондонский ,,Большой шок,, и ослабление банковского регулирования в других ведущих странах. Подобная эрозия традиционно сложившихся ролей не позволяет общественности ясно видеть реальные различия между финансовыми организациями. В то время как банки были первыми, кто интернационализировал свои операции, в последние два десятилетия за ними последовали дилеры по операциям с ценными бумагами, перехватив многих клиентов, которые раньше исключительно имели дело с международными банками.

Многие международные банки и другие финансовые фирмы связывают свой успех ТВ будущем со способностью создать надежные точки опоры на всех рынках мира и предлагать полный ассортимент финансовых услуг, концентрируя внимание в первую очередь на операциях с ценными бумагами и андрайтинге, планировании инвестиций и управление с определенным допущением риска. Это имеет особое значение в деле мобилизации капиталов международными банками, так как в условиях интенсивной конкуренции в наше время каждый банк должен находить дешевые источники капиталов.

В поисках не дорогих источников капиталов банки используют большое многообразие организационных структур для обслуживания международной клиентуры. К основным организационным формам в банковском секторе относятся банковские отделения, представительства, филиалы, совместные предприятия.

Представительства - является простейшей организационной формой присутствия банка, оперирующего на международных рынках. Это учреждение с ограниченным набором услуг , которое может предлагать лишь услуги, поставляемые через главную контору, а также заниматься поиском новых клиентов.

Банковские отделения. Наиболее распространенной организационной единицей для большей части международных банков является банковское отделение, предлагающее такой же ассортимент услуг, что и главная контора банка. Как правило иностранные отделения ориентируются преимущественно на коммерческих потребителей, однако многие из них обслуживают домашние хозяйства, предоставляя им ссуды и принимая вклады.

Филиалы. Многие международные банки учреждают или приобретают дочерние фирмы за границей. Это в правовом отношении самостоятельные организации. Поскольку филиал владеет собственным капиталом, в его закрытии не будет необходимости , даже если головной банк окажется банкротом.

Совместные предприятия. Банк, который особенно озабочен возможностью подвергнутся риску при выходе на новый зарубежный рынок, не обладая для этого необходимыми знаниями и контактами с местной клиентурой, или намерен предлагать такие виды услуг, которые не имеют право предоставлять именно банковские организации, может выбрать вариант вхождения в совместное предприятие с одной из иностранных фирм.

Деятельность международных банков строго регулируется как на родине этих банков, так и в странах, на территории которых банки функционируют. В то же время отмечается устойчивая тенденция к дерегулированию банковского дела и связанных с ним сфер оперирования с ценными бумагами и гарантированного размещения ценных бумаг (андррайтинга). В настоящее время все большее число стран признает необходимость координаций своих мероприятий по регулированию, чтобы в конечном счете банки, действующие на мировых рынках, подчинялись единым правилам.

Деятельность международных банков подчиняется практически тем же принципам, которые определяют и характер правил, регулирующих работу отечественных банков. Почти повсеместно существует общепризнанное стремление к обеспечению сохранности средств вкладчиков, которое находит свое выражение, как правило, в определенных законах и нормах, ограничивающих склонность банков к риску, а также в правилах, определяющих минимальную сумму акционерного капитала вкладчиков, служащую в качестве последнего резерва для списания убытков по ведению операций. Во многих случаях правила ограничивают деятельность не банковских компаний с целью избежать не нужного риска и криминализации.

В то же время многие правила, регулирующих деятельность международных банков, свойственно исключительно этой сфере, т.е. они не применимы к большей части банков, оперирующих на внутреннем рынке. Например: контроль курсов валют помогает защищать страну от сокращения ее валютных резервов, которое могло бы снизить возможности страны выплачивать по внешним займам и приобретать товары и услуги за границей. В качестве еще одного примера можно назвать правило, ограничеваюшего утечку дефицитного капитала. Эти правила рассматриваются многими правительствами как жизненная необходимость для процветания своей экономики. Во многих странах мира существует также ярко выраженное стремление защитить отечественные финансовые институты и финансовые рынки от внешней конкуренции. Некоторые страны предпочитают воздерживаться от вовлечения в международный бизнес и чрезмерной зависимости от других стран в приобретении жизненно важных горючего, сырьевых материалов, других товаров и услуг.

Хеджирование от риска обесценения иностранной валюты.

Клиенты банков которые получают или расходуют значительные суммы в иностранной валюте , ищут у своих банков защиту от риска .международные банки обычно имеют в своем распоряжении множество способов хеджирования от потерь валюты, предназначенных для того, чтобы обезопасить и себя и клиентов от валютного риска.

Форвардные контракты. Так, например, банки могут прибегать к практике форвардных контрактов, когда клиент банка, предвидящий в будущем необходимость приобретения валюты, попытается через посредства банка заключить контракт с другой стороной, требующей получения валюты по предусмотренной контрактом цене к определенному сроку в будущем. Клиенты, нуждающиеся в валюте, договариваются о том, что они получат необходимую сумму в валюте в заранее обусловленный срок в будущем по цене, назначенной сегодня.

Валютные фьючерсные контракты. Все более популярной альтернативой форвардному контракту становится валютный фьючерсный контракт. Подобные договорные соглашения между покупателем и продавцом предусматривают предоставление заранее обусловленных сумм в валюте по установленной цене точно к назначенному сроку или раньше. Существует два основных вида фьючерсных контрактов страхования от потерь – долгосрочное и кратко срочное хеджирование.

Долгосрочное хеджирование в валютных фьючерсах служит для защиты клиента банка от роста цен на валюту, которую клиенту предстоит приобрести, так как плата за получаемые товары во многих случаях должна происходить в национальной валюте зарубежного экспортера, а рост обменного курса валюты и местной валюты импортера может за короткое время онулировать любую ожидаемую прибыль от продажи товаров.

В качестве альтернативы некоторые клиенты , в первую очередь те из них кто экспортирует товар, могут с успехом воспользоваться фьючерсными контрактами с кратко срочным хеджированием. Такие соглашения предусматривают, что клиент обязался предоставить своему контрагенту обусловленную валюту по гарантированной цене в предусмотренный контрактом срок. Если цена понижается , клиент может снова выйти на фьючерсный рынок к сроку или до истечения срока действия контракта и приобрести такие же контракты по более низкой цене, снимая с себя этим самым обязательства предоставить валюту. Прибыль зарабатывается на каждом из контрактов сначала на продаже, а затем и на покупке.

Колебания обменных курсов иностранной валюты за последние годы дали толчок к появлению большего количества новых способов противодействия валютному риску. Так, возник - валютный опцион. Этот опцион дает право покупателю передавать или получать контракт в валюте по заранее установленной цене в любое время до истечения срока опциона. Таким образом, в отличие от рынка по сделкам на срок, где передача контракта должна осуществляться в определенный день, здесь передача может фактически происходить и на рынке опционов. Валютные опционы включают как наличные, так и фьючерсные опционы.

Опционы с валютным обменом по фьючерсным контрактам прошли за последние годы стадию бурного развития. Контракты подобного рода по своей стоимости зависят от лежащего в их основе фьючерсного контракта, стоимость которого , в свою очередь, определяется ценой самой валюты. Если цена на валюту растет, то наиболее приближенный по своим условиям к изменению цены, валюты валютный фьючерсный контракт также повышается в цене. Банк, которые держит крупные активы именно в этой валюте, может снизить риск потерь от падения цен на наличную валюту, продавая валютные фьючерсы, опционы ,,пут,, или опционы ,,колл,, на эту же валюту.

Валютный опцион ,,колл,, дает его держателю право приобретать валюту или валютные фьючерсные контракты по твердой цене в любое время до истечения срока опциона. Валютный опцион ,,пут,, предоставляет право продавать валюту или валютные фьючерсные контракты по установленной цене к объявленному сроку истечения опциона или раньше.

Преимущество валютного опциона состоит в том, что он ограничивает риск на нижнем пределе, но это вовсе не означает ограничения предела прибыли верхнего предела прибыли. Покупная цена валютного опциона, как правило, достаточно низка для того, чтобы позволить даже малым предприятиям участвовать в сделках по хеджированию валюты. Кроме того, валютный опцион – это более гибкий инструмент по сравнению с большей частью других способов хеджирования валюты. В то же время этот инструмент предлагают ограниченное число банков и не многие валютные биржи, и он подвергает их дополнительному риску, что может сдержать расширение рынка этого вида услуг в будущем.

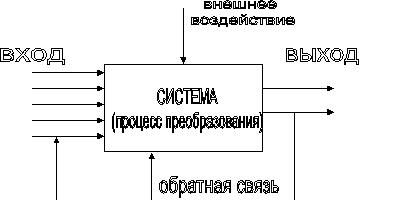

И наконец валютный риск можно уменьшить с помощью валютных свопов. Пользуясь таким свопом, компания или один человек, которые намереваются взять в заем в иностранной валюте, заключают контракт с контрагентом, который планирует получить эту же самую иностранную валюту в удобный срок в будущем и намерен предоставить заемщику отечественную валюту. Когда наступает срок исполнения контракта и валюту надо возвращать то контрагент по свопу получает обратно от заемщика отечественную валюту и выплачивает задолженность в иностранной валюте.

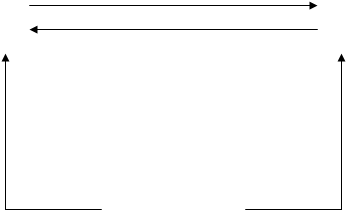

Валютный своп организованный банком для двух клиентов

Начало операции

|

| обменивает евро на доллары | Клиент Б |

Клиент А

Клиент А![]()

![]() обменивает доллары на евро

обменивает доллары на евро

евро (приобретает евро) доллары (приобретает доллары)

| Рынок иностранной валюты |

Завершение операции

| Клиент Б |

Возвращает доллары

|

|

Клиент А

Клиент АВозвращает евро

Уплачивает Уплачивает

евро доллары

| Рынок инностраной валюты |

![]()

Международные банки являются основным источником кредитов для многонациональных корпораций и многих правительственных учреждений как у себя дома, так и заграницей. Они обеспечивают краткосрочное и долгосрочное финансирование на покупку сырья и выплату заработной платы, строительство зданий и реализацию других долгосрочных проектов.

Большая часть займов, предоставляемая международными банками, являют собой краткосрочные предпринимательские кредиты с плавающей процентной ставкой, которая, как правило, привязывается к какой – либо к международной базисной ставке. Самой популярной процентной ставкой этого рода является ЛИБОР – лондонская ставка предложения по межбанковским займам на рынке краткосрочных депозитов в евродолларах среди международных банков. В последние годы международные банки стали предоставлять кредитные гарантии по займам на открытом рынке. К числу наиболее известных из них относится Система эмиссии долговых ценных бумаг.

Расширение услуг по выпуску долговых ценных бумаг международными банками, представляет собой один пример возрастающей роли международных банков в сфере гарантированного размещения новых видов ценных бумаг на открытом рынке. Еще один пример – это рынок еврооблигаций, где заемщики выпускают облигации за пределами их собственной страны. Одно из причин роста рынка было увеличение числа американские корпораций, во главе которых стояли такие крупные фирмы, как ,,Форд мотор ко,, и ,,Кэмбелл суп ко,, , решившие подключится к рынку еврооблигаций с целью финансирование своих предприятий за океаном . по мере того как растет процентная ставка в США, даже чисто американские фирмы могут прийти к выводу о том, что займы в еврооблигациях могут оказаться сравнительно дешевле. В стремлении расширить притягательность этого вида рынка в будущем за последнее время были предприняты некоторые инновации. К ним можно отнести долговые обязательства в европейских валютных единицах (ЭКЮ), которые представляют собой определенную комбинацию национальных валют стран – членов европейского союза.

Роль международных банков в торговле весьма очень существенна благодаря их предложению клиентам, средств платежа и сберегательных депозитов. Они не только предоставляют иностранную валюту своим клиентам, которые расплачиваются за границей наличными деньгами, но и могут переводить депозиты через глобальную систему корреспондентских банков. Поэтому все чаще обращаются клиенты с просьбой оказать помощь в защите их от риска процентной ставки – риска потерь вследствие неблагоприятной динамики процентной ставки. Заемщики стремятся получить кредиты, ссудный процент по которым колеблется в ходе изменения рыночной коньюктуры. Так, повышение ставки процента приводит к увеличению расходов по займам у клиента банка и создает угрозу уменьшения чистой прибыли от программы капиталовложений, под который этот заем сделан.

Поэтому , каждый желающий получить заем на сумму 100 млн. долл. по ставке процента ЛИБОР может запрашивать предельную ставку 11%. Подобные предельные ставки переносят риск подвергнутся неблагоприятной динамике ставки процента с клиента-заемщика на банк и часто предполагают определенную фиксированную плату со стороны клиента для того чтобы компенсировать банку его подверженность дополнительному риску. Так, например, заем в 100 млн. с предельной ставкой процента описанных выше, требует от клиента банка уплаты 3 млн. комиссии то, что банк назначает предельную ставку процента по ссуде.

Помощь клиентам в сбыте продукции через посредство экспортных торговых компаний.

Все более популярным механизмом оказания помощи клиентам в сбыте товаров за границей становятся экспортные торговые компании японцы первые, кто создал такие организации по содействию своему экспорту. Японские ЭТК были самым тесным образом связаны с промышленными и банковскими фирмами своей страны, и установили обширные деловые контакты с заграницей и создали чрезвычайно благоприятные возможности внешнеторгового маркетинга для своих компаний филиалов. ЭТК изучают внешние рынки, идентифицируют на этих рынках те фирмы, которые могли бы стать дистрибьюторами японской продукции, а затем обеспечивают или организовывают финансирование, страхование и перевозки, необходимые для доставки на эти рынки. Наиболее известные из торговых японских компаний являются такие выдающиеся фирмы, как ,,Сумитомо,, , ,,Мицубиси,, . В то время как крупные промышленные компании развивали и расширяли свои торговые операции за границей, то малые фирмы так и не развились из-за отсутствия адекватного знания рынков и деловых контактов за границей. А также не достаток управленческого опыта у банков в отношении специфической организационной формы ЭТК, а также отсутствие торговой распределительной сети и информации о внешних рынках оказались главным препятствием, особенно для небольших банков. Банки США жаловались на чрезмерные требования по капитализации средств, на ограничения со стороны властей по кредитованию, которые с банков были перенесены на их филиалы ЭТК, а также на законодательные ограничения размеров дохода, который должен быть получен от экспортной деятельности. Так, по меньшей мере, 51% дохода, получаемого от ЭТК, должен поступать именно от экспортной деятельности американских компаний, в то время как американский банк может инвестировать не больше 5% своего консолидированного капитала в какую либо ЭТК, так же как свой собственной ЭТК он может ссужать не более чем 10% своего капитала. Хотя американские банки делают все чтобы добиться успеха в этом направлении.

Японское чудо.

Самый динамичный структурный сдвиг в международном банковском деле за последние десятилетия – это небывалый рывок к успеху японских банков. Как видно из таблицы, эти гигантские финансовые учреждения занимают более половины ведущих мест в списке 30 крупнейших банков мира. Банк ,,Даи- Иси кэньо,, из Токио – крупнейшая в мире фирма, представляющая банковские и финансовые услуги, - по суммарной стоимости активов почти в треть превосходит самый крупный банк США.

В числе первостепенных факторов взлета следует назвать огромные активные сальдо платежного баланса, которые стала получать Япония после того, как потребители во всем мире научились ценить высокое качество японских промышленных товаров. В свою очередь, активные сальдо платежного баланса привели к резкому увеличению стоимости японской иены по отношению к доллару США, сделав таким образом, иены и активы в иенах привлекательной в глазах международных инвесторов средством хранения стоимости.

Имеются также свидетельства в пользу того факта, что у японских банков стоимость капитала значительно ниже по сравнению с большинством других банков. Согласно проведенному исследованию, ведущие банки в Канаде, Англии и США имеют высокою стоимость собственного капитала, что понижает их конкурентоспособность в деле привлечения средств крупных корпораций. Это в особенности верно для тех видов услуг, как, ссуды деловым компаниям, свопы и кредитные поручительства, чистая прибыль у них на столько мала, что у банков с такой высокой стоимостью капитала можно без особых усилий перебить цену. В начале 90 гг. величина стоимости собственного капитала банков Германии и Швейцарии составляла от 5 до7%, тогда как у японских банков она равнялась 3% ( США 10%). Таким образом, японские, германские и швейцарские банки захватили доли рынков главным образом за счет американских, английских, канадских банков. Различия в стоимости капитала среди международных банков экономисты объясняют неодинаковым ростом семейных сбережений, колебаниями в темпах и стабильности экономического роста в разных странах. Так, например, нормы семейных сбережений в Японии, Германии и Швейцарии одни из самых высоких в мире, экономический рост в этих странах в общем был более быстрым и стабильным.

Несмотря на огромный успех японских банков в глобальном масштабе, уже возникли серьезные сомнения относительно их стратегической позиции в долгосрочном плане. Действительно, имеются веские соображения в пользу того, что явное лидерство этих гигантских конгломератов в Кокой то мере уже утрачено. Одна из причин этого – начало процесса дерегулирования банковских и финансовых услуг в Японии. Иностранные банки получили возможность выхода на внутренний японский рынок и предложить широкий диапазон услуг. Так, например, министерство финансов Японии недавно разрешило расширить деятельность по гарантированному размещению иностранных ценных бумаг на японском рынке ценных бумаг. Иностранные дилеры, осуществляющие торговлю ценными бумагами, могут выступать равноправными партнерами японских анрайтеров в синдикатах, предназначенных для операций с японскими облигациями. Более того, постепенно отменяются ограничения процентных ставок по депозитам и прочие ограничения для японских банков, что ужесточает финансовую конкуренцию в финансовой системе Японии. Кроме того японским банкам становится все труднее изыскивать капиталы, необходимые им для предстоящих экспансией.

Крупнейшие в мире банки и фирмы в сфере услуг и основные экономические показатели их деятельности в 2000г.(млн.долл.)

| Место фирмы по доходам | Наименование фирмы | Страна | Доходы | Прибыли | |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 | Дейче банк Ситикорп Индестриал банк Фудзи банк Мицубиси банк Сумитомо банк Санва банк Креди агриколь Даити канге банк Креди леоннэ Сакура банк Лонг-терм кредит банк АБН Амро холдинг Норитюкин банк ГШБК холдинг Барклейз банк Нэшнл Вестминстер банк КС холдинг Париба Вестдойче ландесбанк | Германия США Япония Япония Япония Япония Япония Франция Япония Франция Япония Япония Голандия Япония Англия Англия Англия Швецария Франция Германия | 33069 31650 31072 30103 29991 29621 28799 27753 26500 26388 26069 24605 21546 21216 21146 20205 20058 20031 19327 17386 | 824 3366 299 47 254 2857 225 1045 282 2182 226 71 1257 456 3145 1806 1675 1048 309 248 | |

Еще одна не менее сложная проблема, с которой придется столкнуться японским финансовым и не финансовым фирмам, заключается в развитии одного из самых крупных в мире интегрированных рынков - европейского союза, в который входят 12 стран западной Европы. Япония далеко отстает от США по экспорту в Европу и расширению здесь своего присутствия в сфере производства и услуг. Большая часть крупных японских компаний, представленных в ЕС, расположены в Англии, а не на континенте непосредственно. Конечно, японские компании имеют значительные преимущества, включаясь в конкурентную борьбу в рамках этой зоны свободной торговли в Европе, например существенные физические и финансовые инвестиции в Европе и США, подкрепленной и долгосрочной перспективной ролью иены на международном рынке валют и растущей убежденностью среди японских финансистов в том, что их будущий успех среди крупнейших банков мира потребует от них многостороннего глобального присутствия, а не односторонней зависимости то отдельного региона или страны.

Представляется что европейские банки занимают сегодня особенно выгодные исходные выгодные позиции для будущей экспансии на международных рынках. Среди наиболее вероятных претендентов, которые будут расширятся за счет японских и американских банков, находятся сегодня ,,Барклайз банк,, Англия, ,,Дойч банк,, Германия, ,,Банк насиональ,, Франция, ,,Юнион банк,, Швецария. Эти консервативно управляемые банки смогли избежать многих из выше названых убытков по ссудам на недвижимость и займам третьему миру, которые имели японские и американские банки, и поэтому сохранили свои относительно прочные финансовые позиции. Следствием этого стал тот факт, что у большей части ведущих европейских банков самые высокие показатели кредитоспособности. Это позволяет им понижать величину стоимости своего капитала, что обеспечивает им определенные конкурентные преимущества. Они оказались также в состоянии войти в такие ключевые сферы не банковских услуг, как продажа акций страховых компаний, гарантированное размещение этих акций и инвестиционно-учредительская деятельность, раньше, чем сделали это американские или японские банки, которым все ещё приходится иметь дело со строгим регулированием в названных сферах.

Похожие работы

... состояния с желаемым; -руководящие требования к действиям; -критерии принятия решений; -инструменты контроля. [2;12] Автор статьи «Рыночный курс противоречия и перспективы» Пороховский А считает, что важной задачей управления предприятием является определение ее политики деятельности. Нормативные требования к управлению включают: -принципы деятельности предприятия; -основные цели, объекты, ...

... в рамках любого бизнес-процесса происходит генерация, анализ и трансформация внешней и внутренней информации в конкретные решения. В связи с этим совершенствование системы управления подразумевает развитие Информационной Системы Управления (ИСУ) предприятием. Ядром ИСУ служит управленческое программное обеспечение, реализующее алгоритмы и процедуры обработки информации в рамках решения задач ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... в том, что Украина превращается в архаично-колониальную территорию. В Украине должна быть разработана комплексная программа расширения сети коммерческих банков, усиления и увеличения их роли в рыночной экономике. Эта объективная потребность предусматривает немало моментов, практическая реализация которых должна способствовать появлению настоящей конкурентоспособной системы коммерческих банков. ...

0 комментариев