Эффективность банковской деятельности

Правовые основы банковской деятельности

Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом

Управление активами и пассивами банка

Анализ безналичных расчетов на международном уровне АзияУниверсалБанка

Стратегия развития банковского сектора на финансовом рынке Кыргызстана

Системный анализ ,,TASIS,, применительно к стратегии развития банковской системы Кыргызской республики

Международная банковская деятельность

Навигация

Стратегия развития банковского сектора на финансовом рынке Кыргызстана

Управление банком в рыночных условиях

249979

знаков

20

таблиц

19

изображений

3.1 Стратегия развития банковского сектора на финансовом рынке Кыргызстана.

| В соответствии с основной задачей деятельности Национального банка, установленной в законе "О Национальном банке Кыргызской Республики", денежно-кредитная политика в 2002 году была направлена на сдерживание темпов инфляции, как одного из условий для устойчивого развития экономики, мобилизации внутренних финансовых ресурсов и увеличения инвестиций. В "Заявлении о денежно-кредитной политике на 2002 год" целевой показатель по инфляции был установлен на уровне 6-8 процентов (декабрь 2002 года к декабрю 2001 года). Также предполагалось, что темп прироста денежной массы в национальной валюте М2 составит 10-13 процентов, денежной массы М2Х - 11-14 процентов при реальном росте ВВП на уровне 4,5 процента. Основным результатом реализации денежно-кредитной политики в 2002 году явилось дальнейшее снижение уровня инфляции, составившей 2,3 процента к уровню декабря 2001 года. Таким образом, на протяжении трех последних лет (2000-2002 г.г.) инфляция составляет менее 10 процентов, что в сочетании со стабильностью номинального обменного курса сома к доллару США свидетельствует о существенном снижении инфляционных ожиданий и создании условий для долговременной финансовой стабилизации. Рост монетизации экономики, а также динамика параметров государственного бюджета, платежного баланса и процентных ставок позволяют сделать вывод об увеличении спроса на денежные активы в национальной валюте и укреплении доверия к сому со стороны экономических агентов. В то же время, различия в темпах роста отраслей реального сектора и в темпах проводимых структурных преобразований в экономике привели к тому, что спрос на деньги был неодинаков для различных типов денежных активов. Снижение бремени обслуживания внешнего долга в результате его реструктуризации существенно повлияло на состояние государственного бюджета и наряду с проводимой в республике налогово-бюджетной реформой позволило укрепить фискальную дисциплину, что, в свою очередь, благоприятно повлияло на динамику предложения денег и других денежно-кредитных индикаторов. Реальный темп прироста денежной массы М2Х в отчетном периоде составил свыше 30 процентов против 7 процентов в 2001 году. Реальный уровень учетной ставки НБКР в конце декабря 2002 года по сравнению с началом 2002 года снизился в 2 раза (с 2,2 процента до 1,1 процента). Другие процентные ставки финансового рынка за тот же период также снизились - реальная доходность по 3-месячным ГКВ с 4,5 процента до 2,5 процента, процентные ставки по депозитам в национальной валюте с 2,3 процента в начале 2002 года до 1,4 процента в конце отчетного года. Внешнеэкономические условия, в частности, приток иностранной валюты в республику во время туристического сезона и в результате деятельности на ее территории иностранной военной базы, расходы которой, по оценкам, составили 36,2 млн. долл. США, также предопределили повышение спроса на сомовые ресурсы. Учитывая сложившуюся ситуацию, НБКР осуществлял наращивание золото-валютных резервов, объем которых на начало 2003 года составил 316,7 млн. долл. США, что обеспечивает покрытие 5,6 месяца импорта товаров и услуг. Таким образом, в 2002 году продолжалась тенденция спада инфляции, сложившаяся за последние три года. Фактический уровень инфляции за отчетный период был ниже предусмотренного в "Заявлении о денежно-кредитной политике на 2002 год". Помимо отмеченных выше, результатами проводимой политики явились рост монетизации экономики, снижение уровня процентных ставок и укрепление доверия экономических субъектов к национальной валюте. Динамика денежно-кредитных индикаторов В 2002 году реальные темпы прироста денежных агрегатов составили свыше 30 процентов против 7-18 процентов в 2001 и 2-5 процентов в 2000 году. Наибольшие темпы прироста были характерны для денежной базы (39 процентов) и узких денег (35 процентов). Меньшими темпами росли денежная масса в национальной валюте (М2) и денежная масса М2Х - 31-32 процента. Максимальный уровень данных показателей (37-40 процентов) был отмечен в октябре 2002 года, совпадая по времени с крупными объемами покупки иностранной валюты Национальным банком и прекращением продажи облигаций государственного реструктуризированного займа по РЕПО-соглашениям в связи с уточнением условий переоформления задолженности Правительства КР перед НБКР в новые государственные ценные бумаги. В ноябре и декабре 2002 года темпы прироста денежных агрегатов сократились в результате уменьшения объемов валютных интервенций и роста доходов бюджета, поступающих на счет Центрального Казначейства в НБКР. Динамика основных денежных агрегатов и денежно-кредитных показателей

Изменения в структуре денежной массы М2Х (валютная составляющая учитывалась по постоянному обменному курсу сома к доллару США) по состоянию на 1 января 2003 года по сравнению с началом 2002 года были незначительны. Доля денег вне банков увеличилась на 1 п.п. (с 61 процента до 62 процентов за рассматриваемый период), доля депозитов в национальной валюте сократилась на 1 п.п. (с 14 до 13 процентов), доля депозитов в иностранной валюте осталась без изменения - на уровне 25 процентов. Увеличение доли наличных денег в структуре денежной массы было обусловлено превышением их роста над ростом депозитов и свидетельствовало о росте транзакционного спроса на денежные активы - наличные деньги и расчетные счета, обусловленного структурной перестройкой экономики в направлении повышения доли сельского хозяйства, торговли и услуг, предприятий малого и среднего бизнеса в структуре валовой добавленной стоимости. Спрос на ресурсы в национальной валюте формировался также за счет притока иностранной валюты в республику вследствие увеличения поступлений международных трансфертов и функционирования на ее территории иностранной военной базы. Опережающий рост наличных денег в структуре денежной массы по сравнению с ростом депозитов нашел отражение в сокращении мультипликатора широких денег, среднее значение которого за январь-декабрь 2002 года составило 1,48 против 1,54 за 2001 год. Отношение наличных денег в обращении к депозитам на протяжении 2002 года обнаруживало динамику, сопоставимую с изменением отношения резервов к депозитам. Средняя величина этого коэффициента за январь-декабрь 2002 года составила 1,68 против 1,42 в среднем за 2001 год. Рост данного отношения также был связан с уже отмеченным повышением спроса на сомовые ресурсы, причем в большей степени в наличной, чем в безналичной форме. Предложение денег в 2002 году формировалось как за счет чистых иностранных активов, так и чистых внутренних активов банковской системы. Увеличение объема чистых внутренних активов банковской системы на 30 процентов произошло в результате превышения расходов над доходами государственного бюджета. В то же время, остатки средств на счетах Правительства по сравнению с началом 2002 года изменились незначительно, благодаря накоплению на них поступивших в 4 квартале программных кредитов. Объем кредита органам государственного управления со стороны коммерческих банков увеличился на 18 процентов, а кредита в экономику - на 14 процентов. Абсолютный рост прочих статей баланса банковской системы был обусловлен пополнением капитала банков в соответствии с требованиями НБКР и увеличением объема полученной ими прибыли. За отчетный год объем денежной базы, в состав которой включены депозиты коммерческих банков в иностранной валюте, увеличился на 42,9 процента. При этом наличные деньги в обращении выросли на 36,4 процента, а остатки средств банков на корреспондентских и депозитных счетах в Национальном банке возросли в 3,3 раза. Одним из источников роста безналичной составляющей денежной послужило увеличение объема обязательных резервов, в свою очередь вызванное притоком в действующие банки депозитов и вкладов. Доля безналичной составляющей в структуре денежной базы на конец 2002 года составила 7,8 процента против 3,4 процента в начале 2002 года. Рост денежной базы произошел за счет чистых иностранных активов НБКР, который составил за отчетный период 25,3 процента, в свою очередь, благодаря операциям Национального банка по покупке иностранной валюты и поступлениями программных кредитов и грантов. Чистые внутренние активы НБКР в отчетном году также внесли значительный вклад в увеличение денежной базы (темп прироста составил 36,0 процента), главным образом за счет превышения объема расходов государственного бюджета, проведенных по счету Центрального Казначейства, над объемом доходов. Применение инструментов денежно-кредитной политикиВ 2002 году Национальный банк продолжил работу, направленную на совершенствование механизмов управления ликвидностью, оказывающих влияние на развитие финансовых рынков. Так, в марте отчетного года были внесены изменения в механизм формирования процентной ставки по кредитам "овернайт", в результате которого процентная ставка по данным кредитам была установлена на уровне 1,2 от учетной ставки НБКР. Эта мера способствовала уменьшению диапазона колебаний краткосрочной банковской ликвидности, что в конечном итоге привело к дальнейшему снижению основных процентных ставок на финансовом рынке. Учетная ставка Национального банка снизилась с 7,9 процента в начале отчетного года до 4,4 процента в конце года. Важное значение для дальнейшего развития финансовых рынков имело принятие совместного решения Правительства КР и Национального банка КР об урегулировании финансовых отношений, принципы которого были изложены в Генеральном соглашении об урегулировании финансовых отношений между Правительством КР и НБКР, подписанном сторонами 21 июня 2002 года. Реализация данного соглашения позволила улучшить качество активов НБКР без дополнительных расходов для республиканского бюджета. После реализации данного соглашения в конце декабря 2002 года у НБКР появился рыночный инструмент регулирования ликвидности в национальной валюте в виде ценных бумаг урегулирования, вместо существовавших ранее нерыночных ОГРЗ. Основными инструментами, применяемыми Национальным банком для регулирования уровня ликвидности в банковской системе в 2002 году, оставались операции на открытом рынке - валютные интервенции и РЕПО-операции с государственными ценными бумагами. Объемы применяемых инструментов в отчетном периоде определялись, с одной стороны, развитием макроэкономической ситуации, а с другой - необходимостью достижения поставленных целей и задач денежно-кредитной политики. Рассматривая состав и объемы операций НБКР на открытом рынке, следует отметить увеличение объема участия НБКР на межбанковском валютном рынке по сравнению с 2001 годом: чистая покупка иностранной валюты за отчетный период составила 24,5 млн. долл. США по сравнению с чистой покупкой 9,3 млн. долл. США в 2001 году. Поквартальная динамика валютных интервенций отражала традиционное действие сезонных факторов, связанных с несовпадением экспортных и импортных операций: если в 1 квартале НБКР продавал валюту (чистая продажа инвалюты, включая продажу наличных евро, в этот период составила 2,1 млн. долл. США), то в течение 2-4 квартала НБКР в основном осуществлял покупку инвалюты. Максимальный объем инвалюты был приобретен Национальным банком в сентябре и октябре - свыше 19 млн. долл. США, что было обусловлено ростом спроса на сомовые ресурсы в результате проведения экспортных операций и улучшения баланса международных услуг. В ноябре и декабре увеличение импорта привело к повышению спроса на инвалюту, и в эти два месяца чистый объем приобретенной НБКР валюты составил 1,8 млн. долл. США. Роль СВОП-операций с иностранной валютой в процессе регулирования краткосрочной ликвидности в 2002 году сократилась: суммарный объем купленной и обратной проданной инвалюты составил 20,2 млн. долл. США против 75,1 млн. долл. США в 2001 году. Наряду со стабилизацией валютного рынка и укреплением доверия к национальной валюте снижение объемов СВОП-операций было связано с более активным использованием других инструментов краткосрочного регулирования ликвидности, в частности, механизма кредитования "овернайт". Для регулирования колебаний ликвидности НБКР, как и в предыдущие годы, применял РЕПО-операции с государственными ценными бумагами. Суммарный объем ценных бумаг, проданных на условиях РЕПО, в 2002 году составил 193,8 млн. сомов, увеличившись по сравнению с 2001 годом более чем в 2,5 раза. В качестве объекта продажи при проведении РЕПО-операций по продаже ценных бумаг Национальный банк использовал облигации государственного реструктуризированного займа (ОГРЗ). Средняя продолжительность РЕПО-сделок составляла 2,6 месяца. Максимальный объем продажи ОГРЗ пришелся на 2-3 квартал (свыше 90 млн. сомов и 38 млн. сомов соответственно), когда наблюдались наибольшие колебания ликвидности в банковской системе. В 4 квартале НБКР не проводил РЕПО-операций по продаже ценных бумаг, что было связано с осуществленным в конце декабря переоформлением ОГРЗ и ряда других обязательств Правительства перед НБКР в государственные ценные бумаги урегулирования. В 2002 году Национальный банк осуществлял эмиссию 28-дневных нот, являющихся инструментом краткосрочного регулирования ликвидности. Объем эмиссии нот НБКР в 2002 году составил 112,0 млн. сомов, что почти в 2 раза меньше по сравнению с данным показателем 2001 года (208,7 млн. сомов). Снижение роли аукционов нот как инструмента проведения денежно-кредитной политики в 2002 году было вызвано падением спроса со стороны банков на инвестиции в краткосрочные финансовые инструменты, доходность которых в условиях низкого уровня инфляции существенно уступала доходности государственных ценных бумаг с более длительным сроком обращения. Рефинансирование коммерческих банков в отчетном периоде осуществлялось путем предоставления кредитов "овернайт" и кредитов последней инстанции. Для обеспечения выполнения норматива по обязательным резервным требованиям коммерческие банки пользовались кредитами "овернайт". Объем кредитов "овернайт", предоставленных НБКР коммерческим банкам в 2002 году, составил 2,9 млрд. сомов по сравнению с 1,1 млрд. сомов в 2001 году. Свыше 65 процентов годового объема кредитов "овернайт" было предоставлено во 2-м полугодии 2002 года, отражая рост спроса на краткосрочные ресурсы в национальной валюте. Более активное, чем в 2001 году, использование банками механизмов "овернайт" в значительной степени объясняется отмеченным выше изменением порядка определения величины их процентной ставки. В период с апреля по декабрь 2002 года диапазон колебаний ставки по кредитам "овернайт" составлял от 5,3% до 9,5%, причем во втором полугодии наметилась тенденция к ее понижению. В конце декабря ставка по кредиту "овернайт" составила минимальную на протяжении 2002 года величину 5,3%. В случаях, когда коммерческие банки испытывают долгосрочные проблемы с ликвидностью, Национальный банк может предоставить им кредит последней инстанции сроком до шести месяцев. В 2002 году данным кредитом воспользовался один банк. Сумма кредита составила 25 млн. сомов. В отличие от 2001 года, когда норма и порядок соблюдения обязательных резервных требований претерпели значительные изменения, в 2002 году параметры этого инструмента не пересматривались. Норма осталась на уровне 10 процентов от обязательств банка, подлежащих резервированию. При соблюдении резервных требований каждому банку выплачивалась компенсация в размере средневзвешенной процентной ставки по его депозитам, а если банк не выполнял резервные требования, с него взималась плата в размере трехкратной учетной ставки НБКР. По сравнению с предыдущим годом в 2002 году практически все действующие коммерческие банки соблюдали обязательные резервные требования, за исключением одного банка, дважды нарушившего резервные требования. С него была взыскана плата на сумму 644 сома. В то же время общий объем компенсации за соблюдение обязательных резервных требований, выплаченный Национальным банком коммерческим банкам, составил 5392,4 тыс. сомов. Фиксированный обменный курс доллара США при расчете депозитов в иностранной валюте для определения обязательных резервных требований в отчетном периоде менялся дважды: 48 сомов за 1 доллар США с января по май и 47,7 сомов за 1 доллар США с 1 июня по 30 сентября 2002 года. Постановлением Правления НБКР №41/3 от 27 сентября 2002 года фиксированный обменный курс для расчета обязательных резервных требований на период с 30 сентября 2002 года по 1 июня 2003 года был установлен на уровне 46,5 сомов за 1 доллар США. |

Концепция развития банковской системы Кыргызской Республики должна быть четко определенной, количественно измеряемой, приемлемой с учетом уровня развития экономики и потенциальных возможностей дальнейшего экономического роста, реальной, но вместе с тем достаточно амбициозной, а также определенной во времени. Исходя из таких предпосылок определена цель развития банковской системы - увеличение финансового проникновения в экономику Кыргызской Республики. Таким образом сформулированная цель позволяет сфокусировать все усилия на развитии, и поможет убедиться, что предпринимаются нужные шаги, что, в свою очередь, будет вызывать дополнительную инициативу для достижения поставленной цели.

Количественно цель развития банковской системы можно определить следующим образом: приближение к концу 2002г. к уровню финансового проникновения равного 0,25 (данный показатель на декабрь 1998г. составил 0,15). Это достаточно амбициозная целью, однако, учитывая, что Кыргызская Республика настойчиво и последовательно проводит политику реформ, поставленная цель может быть достигнута.

| Финансовое проникновение обычно измеряется агрегированными показателями. Общепринятым является использование отношения широких денег к ВВП и отношения объема депозитов к объему денег вне банков. Чем выше эти коэффициенты, тем выше считается степень финансового проникновения. В целевом показателе предлагается использовать показатель отношения широких денег к ВВП. Отношение широких денег к ВВП - это величина, обратная оборачиваемости, также используемая в макроэкономическом анализе для финансового программирования. Высокий коэффициент отношения широких денег к ВВП показывает высокое доверие к банковской системе и к национальной валюте. Если доверие к национальной валюте высоко и банковская система развита и стабильна, то приток вкладов в банковскую систему не сокращается. В то же время, если банковская система способствует росту благосостояния вкладчиков и, таким образом, развитию экономики в целом, обеспечивая хорошее обслуживание, то это отношение должно быть высоким. Это же относится и к показателю отношения депозитов к объему денег вне банков. Высокий уровень данного коэффициента является индикатором доверия к банковской системе и того, что банковская система вносит свой вклад в рост благосостояния. Два упомянутых коэффициента являются не единственными, и можно использовать отношение депозитов, кредитов, общего объема активов к ВВП и многие другие коэффициенты. Но общепринято, что указанные выше коэффициенты являются хорошими индикаторами финансового проникновения. Высокий уровень финансового проникновения означает, что финансовый сектор может предоставить большое количество услуг другим секторам экономики. Финансовое проникновение также является индикатором того, что финансовый сектор генерирует благосостояние экономики. Однако, и высокий уровень дохода сам по себе имеет тенденцию создавать финансовое проникновение, так как развитые экономики нуждаются в более развитом финансовом секторе. |

Расширение финансового проникновения должно сопровождаться увеличением сбережений. В этом плане крайне важным для банковского бизнеса является вопрос доверия вкладчиков, которое основывается на уверенности в сохранности вкладов, выгодности вложений в банковскую систему, надежности и стабильности банковского сектора. Поэтому в перспективе актуальными задачами развития системы коммерческих банков республики являются:

Создание системы страхования депозитов, что является типичным примером защиты интересов вкладчиков банка и поддержания стабильности банковской системы. Теория и практика страхования депозитов во многих странах подтверждает тезис о том, что использование такого специального механизма способствует сохранению стабильности коммерческих банков, снижает риск резкого ухудшения финансового положения отдельных банков в результате панических настроений вкладчиков, что, как показывает и наш опыт, может дестабилизировать общую ситуацию в банковской системе

Усиление банковского надзора. Меры, предпринимаемые в этом направлении, создают дополнительную уверенность в том, что деятельность коммерческих банков, куда вложены сбережения, находится под контролем с позиции недопущения необоснованных рисков в банковских операциях, которые могут в конечном итоге привести к потере платежеспособности банка, возникновению системного риска в банковском секторе в целом.

Системным риском в общем понимании признается такой риск, когда банкротство (ликвидация) одного или нескольких банков с достаточной степенью вероятности привести к банкротству других банков и/или предприятий эффект "домино"), а также, если возможен массовый отток вкладчиков из всех банков в результате утери доверия населения, что приведет к кризису ликвидности и коллапсу платежной системы и, как следствие, - тот же эффект "домино".

Основными факторами, которые могут вызвать дестабилизацию финансовой системы, являются:

– Увлечение банком высокорискованными операциями и инвестициями;

– Падение уровня капитализации;

– Расширение системного риска посредством банковских транзакций.

Повышение эффективности деятельности коммерческих банков.

Эта задача включает ряд вопросов, связанных с совершенствованием управленческих, технических и профессиональных навыков. Рост профессионализма управленческого аппарата и персонала в банках позволит глубже анализировать ситуацию в экономике, проводить взвешенную политику по всем направлениям банковской деятельности, эффективно работать с клиентами банка, постоянно совершенствовать организационную структуру. Повышение эффективности требует от коммерческих банков дальнейшего расширения и развития своего бизнеса, постоянного анализа потребностей клиентов и разработки новых видов финансовых услуг и продуктов, таким образом содействуя привлечению потенциальных клиентов.

Коммерческие банки должны постоянно уделять внимание вопросам повышения финансовых результатов своей деятельности, расширению расчетно-кассового обслуживания, повышению качества услуг при одновременном снижении затрат, расширения контактов с международным финансовым рынком.

С другой стороны, не менее значимыми являются задачи повышения доверия коммерческих банков к своим клиентам-заемщикам. Это предполагает, с одной стороны, необходимость принятия мер, способствующих решению проблем, возникающих у коммерческих банков при финансировании реального сектора, а, с другой, требует существенного укрепления банковской системы для того, чтобы она была в состоянии обслуживать крупные торговые, производственные, инвестиционные проекты, реализация которых будет способствовать дальнейшему экономическому росту.

В рамках данного направления круг вопросов, требующих своего решения, включает совершенствование сложившейся залоговой практики, внесение необходимых изменений и дополнений в правовую базу. Одним из вопросов, требующих своего решения, является совершенствование налогового законодательства, нормативных и инструктивных документов, часть из которых устарела и не во всем соответствует специфике банковского бизнеса и международных стандартов бухгалтерского учета. Что касается кредитования реального сектора, включая крупные проекты, то здесь совершенно очевидно, что для этого в первую очередь необходимо повышение капитализации коммерческих банков. Важным моментом в достижении взаимной интеграции финансового и реального сектора является развитие на рынке структур, помогающих коммерческим банкам по возможности адекватно оценить риски кредитования предприятий реального сектора. К их числу относятся кредитное бюро, уже созданное при Национальном Банке и которое аккумулирует информацию о финансовом состоянии заемщиков и сведения из их кредитной истории, рейтинговые компании, консалтинговые группы, специализирующиеся на реальном секторе и содействующие банкам в поиске потенциальных клиентов.

Одним из методов стимулирования банковской активности в реальном секторе в перспективе может стать внедрение в практику механизма рефинансирования коммерческих банков, что требует разработки системы мер по формированию рынка краткосрочных и долгосрочных долговых обязательств предприятий, технологии учета и переучета таких обязательств.

В перспективе важно развивать уже существующую инфраструктуру, что включает:

– совершенствование платежной системы;

– расширение банковских услуг в сельской местности;

– развитие системы ипотечного кредитования.

В конечном итоге банковская система республики должна отвечать следующим требованиям:

Банковская система должна эффективно выполнять функцию финансового посредничества. Структурные и институциональные изменения должны повлиять на трансформацию изменений финансового сектора в реальный сектор. В этом плане лучшей поддержкой реальному сектору должна стать поддержка банковской системы, ее укрепление и совершенствование, что в конечном итоге должно привести к увеличению объемов и качества финансовых услуг, представляемых реальному сектору.

Банковская система должна иметь достаточный запас прочности, чтобы и в нестабильных экономических условиях продолжать кредитовать экономику и обеспечивать нормальное прохождение платежей, т.е. нейтрализовать негативные тенденции, которые не носят системного или кризисного характера.

Банковская система должна быть не только устойчивой к внешним изменениям, но и сама по себе должна быть стабильной в той степени, чтобы не накапливать внутренний кризисный потенциал, который при внешних шоках может разрушить банковскую систему.

Связь между мерами по достижению цели и самой целью- это скорее вопрос наличия стратегии, нежели количественная связь. Нельзя с абсолютной уверенностью сказать, что внедрение мер будет гарантировать достижение цели. Основную роль будет играть общее развитие экономики и следование каждым банком собственной стратегии развития, увязанной с целью данной концепции. Поэтому следует осуществлять постоянный мониторинг развития и, если необходимо, делать корректировки в цели, стратегии и мерах.

Основные направления стратегического развития банковского сектора состоит в совершенствование платежной системы .

Платежная система Кыргызской Республики включает в себя: клиринговую и гроссовую системы и обеспечивает проведение межбанковских безналичных расчетов, а также расчетов по результатам заключенных сделок на межбанковских финансовых рынках. Клиринговая система занимает значительное место в платежной системе республики и обеспечивает проведение 98 % всех межбанковских платежей, в том числе и платежей на крупные суммы. Гроссовая система используется коммерческими банками для проведения срочных межбанковских платежей и для обеспечения расчета по сделкам, заключенным на межбанковских финансовых рынках.

Торговая система по операциям с ценными бумагами осуществляет урегулирование по инструкциям о переводах ценных бумаг на валовой основе - окончательная передача ценных бумаг от продавца покупателю (поставка) происходит на протяжении цикла обработки - однако урегулирование по инструкциям о передаче средств на чистой основе - окончательная передача средств от покупателя продавцу (платеж), происходит в конце цикла обработки.

Эффективность платежной системы во многом зависит от скорости прохождения платежей. Использование бумажных платежных документов требует наиболее трудоемкой ручной обработки, а способы доставки платежных документов вызывают задержки во взаиморасчетах и, следовательно, повышают риск платежной системы.

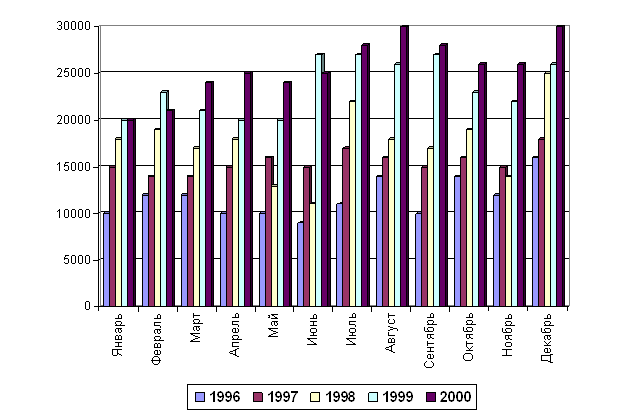

Количество платежей по клирингу

за 1996 – 2000годы

Электронная система платежей, используемая в качестве основы составных компонентов платежной системы - клиринговой, гроссовой систем платежей, а также при проведении расчетов по заключенным сделкам на финансовых рынках, позволит значительно сократить сроки проведения расчетов и тем самым повысит эффективность работы электронных торговых систем.

Для перехода к системе электронных платежей совместно с коммерческими банками будут решены технические вопросы, вопросы безопасности электронных платежей, а также разработана нормативная база электронных платежей.

С точки зрения технической оснащенности надо создавать надежную систему телекоммуникационной связи, охватывающая всех участников системы электронных платежей, и разработать аппаратно-программное обеспечение, отвечающее международным стандартам. Для передачи электронных платежных документов будет использоваться система криптографической защиты, другие меры безопасности, в отношении которых должны соблюдаться установленные минимальные требования, предъявляемые к обеспечению безопасности электронных платежных документов.

В целях обеспечения надежного и безопасного функционирования платежной системы на основе системы электронных платежей будут установлены:

– форматы электронных платежных документов и процедуры проведения расчетов по ним;

– процедуры создания электронных цифровых подписей;

– процедуры удостоверения подлинности электронных платежных документов для снижения риска фальсификации электронных платежных документов, а также отказа от получения электронных платежных документов;

– минимальные требования, предъявляемые к обеспечению безопасности электронных платежей для снижения риска несанкционированного доступа к системе электронных платежей и поддержания системы электронных платежей в работоспособном состоянии.

Для установления юридического статуса электронных платежей необходимо разработать и принять:

– Закон, обеспечивающий законодательное закрепление обращаемости электронных платежных инструментов на территории Кыргызской Республики;

– нормативные акты по вопросам проведения электронных платежей обязательные для участников систем электронных платежей и обеспечение конфиденциальности в соответствии с законодательством Кыргызской Республики;

– двусторонние/многосторонние соглашения (договоры) сторон, регулирующие взаимоотношения между участниками систем электронных платежей и не противоречащих законодательству Кыргызской Республики.

Переход к системе электронных платежей для проведения межбанковских платежей будет осуществляться поэтапно внутри каждой функциональной компоненты платежной системы. Первый этап - подключение нескольких пилотных банков. Затем подключение коммерческих банков по мере выполнения минимальных требований, предъявляемых к обеспечению безопасности электронных платежей и аппаратно-программному обеспечению. В дальнейшем система электронных платежных документов может использоваться коммерческими банками для проведения внутри банковских платежей.

В настоящее время в Кыргызской Республике уже существует необходимость внедрения новых форм платежных инструментов, позволяющих реализовать весь комплекс банковских услуг, характерный для стран с развитой рыночной экономикой.

Возникновение и развитие нескольких отдельных систем расчетов с пластиковыми карточками в рамках одного государства снижает универсальность в оплате любой эмитированной карточки. Национальная Система Платежных Карточек, являющаяся одним из видов электронных систем расчетов, ориентирована на частных лиц, ежедневно производящих большое количество операций купли-продажи на небольшие суммы, и будет тем эффективнее, чем большее количество участников она будет охватывать и чем она будет более распространенная в географическом плане.

Для создания платежной системы на базе пластиковых карточек необходимо выполнить следующие задачи:

– создание (центрального) процессингового центра и обеспечение его обслуживание;

– развитие широкой сети торговых терминалов и пунктов обналичивания;

– информационная поддержка коммерческих банков, как ключевых пользователей системы.

В соответствии с международными стандартами, принятыми в системах пластиковых карточек, будут разработаны технические требования к:

– системе;

– оборудованию процессингового центра;

– периферийному оборудованию;

– пластиковым карточкам.

Система пластиковых карточек позволит приобщить граждан Кыргызской Республики к тому уровню банковских услуг, который существует в странах с развитой рыночной экономикой.

В перспективе необходимо расширение спектра предоставляемых услуг, обеспечение более качественных услуг и снижение их стоимости.

В настоящее время финансовые рынки республики (рынок краткосрочных кредитов, рынок иностранной валюты и рынок ценных бумаг) уже требуют наличия более эффективной системы быстрого перевода средств, которая позволит коммерческим банкам совершать немедленные сделки с отражением операций на корреспондентских счетах. Одним из инструментов платежной системы, позволяющим осуществлять без рисковые платежные операции, является гроссовая система расчетов в режиме реального времени.

Гроссовая система расчетов в режиме реального времени будет содержать:

– технологический и технический проект;

– надежную телекоммуникационную инфраструктуру, связывающую все банковские учреждения;

– высокий уровень аппаратного обеспечения, способный обработать большое количество транзакций за единицу времени;

– надежное программное обеспечение, имеющее возможность не только проводить электронные платежи, но и контролировать счета и анализировать критические ситуации.

В первую очередь такая система будет объединять головные учреждения коммерческих банков, которые непосредственно принимают решения по коммерческим сделкам на финансовых рынках. Затем к системе будут подключены учреждения коммерческих банков, расположенные в областных центрах республики.

Для реализации гроссовой системы реального времени, являющейся одним из видов электронных систем расчетов, будут разработаны соответствующие положения о правилах совершения операций, о соблюдении режима конфиденциальности. Правовая основа будет обеспечиваться разработкой и принятием нормативных документов, договоров, регулирующих взаимоотношения между участниками, касающиеся непосредственно технологии проведения расчетов и определяющие правонарушения и наказание за них.

Этапы развития системы:

– создание центрального и резервного узлов системы территориально разнесенных;

– одновременное подключение головных учреждений коммерческих банков - основных участников финансовых рынков;

– организация широкомасштабного сертифицированного обучения будущих пользователей системы на базе главных узлов;

– постепенное подключение других участников, создание региональных узлов системы, расширение системы до уровня областных центров.

В целом реализация гроссовой системы реального времени с момента финансирования и до момента внедрения в промышленную эксплуатацию продлится на период до 1,5 лет.

С развитием рыночной экономики укрепляются и расширяются экономические связи Кыргызской Республики как со странами СНГ, так и многими другими государствами. Возникает необходимость международной интеграции платежных систем.

Вступление в SWIFT - Общество всемирной интербанковской финансовой телекоммуникации, предоставляет множество преимуществ для банков, использующих его для передачи международных платежей. Прежде всего, это быстрота и возможность быстрой физической обработки платежей в банке, а также высокий уровень безопасности и контроля.

Технологически данная система будет представлять собой центральный узел, который будет объединять существующие внутригосударственные системы (автоматизированную клиринговую систему, гроссовую систему расчетов в режиме реального времени, национальную систему платежных карточек) в общую систему.

Одним из направлений совершенствования системы предоставления банковских услуг в сельской местности может стать объявление тендера на поставку денежной наличности в сельские районы. Это даст возможность различным потенциальным участникам сделать свои предложения относительно цены и качественного уровня предоставляемых услуг. Расчетно-сберегательная компания , кредитные союзы и почтовые отделения должны, как минимум, заявить о своем желании в подобном тендере участвовать. Кредитным союзам и почтовым отделениям потребуется получение лицензии на осуществление подобной деятельности, и законодательная база, по крайней мере, для кредитных союзов, в этом случае должна быть изменена.

Кредитные союзы могут работать при более низких операционных расходах, чем Расчетно-сберегательная компания и это вместе с возможным усилением эффекта могло бы стать хорошим выбором источника предоставления банковских услуг в сельских районах, включая и распределение средств из Казначейства. Главной проблемой кредитных союзов является их небольшой размер и число участников, недостаток технических навыков и доступа к оборудованию, но проблемы решаемые, поскольку кредитные союзы имеют сильную донорскую поддержку.

Почтовые отделения имеют некоторые из тех же синергических преимуществ, что и кредитные союзы. У почтовых отделений и раньше был опыт распространения денежной наличности из Казначейства. Недостатком почтовых отделений является то, что они осуществляют свой бизнес вне государственного надзора. Однако, они более технически, оснащены и имеют лучший доступ к технике, нежели кредитные союзы.

Деятельность кредитных союзов в областях должна быть расширена, в дальнейшем это позволит обеспечить доступ к банковским услугам в сельских районах. Это может быть, как уже упомянуто, выдача денежной наличности, осуществление других платежных функций.

Кредитным союзам должно быть позволено предоставлять такой вид продукта как сбережения/кредитование. Это очень похоже на то кредитование, которое они осуществляют сейчас. Этот продукт предполагает, что заемщику необходимо вкладывать средства в депозит в течение пары лет до того момента, пока он сможет получить кредит. В соответствии с существующими правилами функционирования кредитных союзов заемщики должны обращаться за кредитом при наличии акционерного капитала. Т.е. в обоих случаях заемщикам надо прежде показать ,,историю сбережений,, и лишь потом обращаться за кредитом.

В большинстве стран, существуют специальные системы ипотечного кредитования. Ипотечное кредитование имеет огромный потенциал как финансирование в большом объеме, с малым риском и низкими затратами на обслуживание. Однако, существует ряд требований для начала подобной деятельности. Основным является наличие хорошей системы регистрации залогов в виде домов, земли и зданий в целом.

Правительством республики и Национальным Банком принято совместное постановление о мерах по созданию условий и развитию ипотечного кредитования. Данные меры предусматривают реализацию мероприятий по формированию правовых, экономических и организационных условий для развития отношений, связанных с кредитованием физических и юридических лиц под обеспечение ипотекой.

Создание правовой базы предполагает разработку проектов законодательных актов об обращаемых долговых обязательств, внесение изменений в Земельный кодекс, подготовку нормативных документов, регулирующих деятельность коммерческих банков при осуществлении ипотечного кредитования и др.

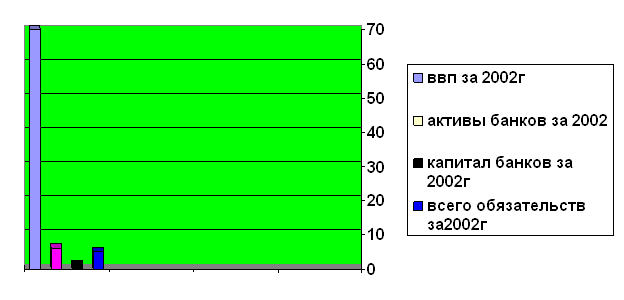

Соотношение ВВП и банковской системы Кыргызской республики

(млн. сом)

(млн. сом)

Расширению финансового проникновения в экономику также связано с вопросами дальнейшего развития всей финансовой инфраструктуры, включая активизацию деятельности различных финансовых институтов, усиление рынков капитала в стране. Требуется предпринять комплексные усилия по развитию рынка ценных бумаг. страховой индустрии, которая в настоящее время находится на начальном этапе становления, расширение масштабов деятельности инвестиционных фондов, финансовых компаний, учреждений. Это будет способствовать увеличению инвестиционной активности в республике.

ПЕРСПЕКТИВЫ РАЗВИТИЯ АзияУниверсалБанк В 2003 ГОДУВ 2003 году АзияУниверсалБанк намерен продолжить активное продвижение своих продуктов на внутреннем и международном рынке. В рамках своей Миссии и приоритетов развития банк планирует:

– Проведение активной маркетинговой политики с целью улучшения качества своих услуг и применения новых форм и видов операций;

– Расширение сети банков-партнеров и корреспондентов, а также филиальной сети;

– Увеличение клиентской базы;

– Активное внедрение на территории Кыргызстана расчетов с использованием кредитных и дебетовых пластиковых карт;

– Внедрение новых для Кыргызстана банковских инструментов, отвечающих современным требованиям, включая все виды ликвидных ценных бумаг, а также фьючерсы и опционы на них;

– Улучшение временных и качественных факторов обслуживания за счет внедрения системы контроля качества;

– Увеличение доли импортно-экспортных операций в общем объеме проводимых операций;

Сотрудничество и партнерство в развитии кыргызско-российских экономических отношений. Содействие привлечению российских инвестиций в наиболее перспективные экономические проекты Кыргызстана.

В 2003 году банк планирует увеличение числа филиалов в Кыргызской Республике и банков-корреспондентов за рубежом. Быстрое и качественное обслуживание клиентов на территории Кыргызстана и за его пределами банк намерен осуществлять посредством установки клиентских терминалов и подключения предприятий к усовершенствованной системе Интернет-банкинга.

Банк планирует расширение своего присутствия на внутреннем рынке за счет:

– увеличения сомовой составляющей в активах и пассивах;

– значительного увеличения числа клиентов – резидентов Кыргызстана;

– инвестиций в государственные ценные бумаги Кыргызской Республики.

Банк по-прежнему будет принимать активное участие в работе на внешних рынках, участвовать в операциях с ценными бумагами эмитентов-нерезидентов, валютных и прочих банковских операциях, имеющих минимальную степень риска .

Планируется увеличение валюты баланса более чем в два раза по сравнению с результатами 2001 года. Капитал планируется увеличить более чем в 1,5 раза.

Одним из основных принципов финансовой деятельности банка в 2002 году будет принцип консервативного и пропорционального развития.

При этом основной задачей АзияУниверсалБанка в 2002 году будет не получение максимальной прибыли, а укрепление конкурентоспособного положения на национальном и международном рынках банковских услуг.

Основное место в структуре привлеченных ресурсов будут по прежнему занимать средства банков, что связано с традиционной активностью банка на международном финансовом рынке и возрастающим доверием к нему как надежному и стабильному партнеру со стороны банков-корреспондентов.

Банк планирует активно использовать средства корпоративного и государственного секторов экономики за счет расширения спектра предоставляемых клиентам услуг и участия в перспективных государственных программах в качестве банка-агента.

Планируется начать выпуск документарных долгосрочных обязательств, что позволит банку привлечь дополнительные ресурсы из источников, которые традиционно используют документарные платежные обязательства в качестве расчетных инструментов. Это существенно упростит расчеты между юридическими лицами - резидентами Кыргызской Республики, и между ними и их партнерами в странах СНГ.

Существенная доля активов банка будет перераспределена в сторону кредитования банков и клиентов, как резидентов, так и нерезидентов Кыргызской Республики. Рост кредитного портфеля банка обусловлен необходимостью расширения спектра услуг, политикой диверсификации активов и расширением деятельности на международном межбанковском рынке.

ЭКВАЙРИНГ:

"АзияУниверсалБанк предлагает эквайринг, т.е. осуществляет реализацию товаров (работ, услуг) с использованием пластиковых карт. Основой заинтересованности предприятий торговли и сервиса в карточных системах расчета является возможность предоставления новых услуг на уровне мировых стандартов и использование торговых знаков международных платежных систем VISA и MasterCard для повышения своего престижа.

Осуществление платежей с использованием пластиковых карточек позволяет получить ряд таких преимуществ как:

Обслуживая карточки, фактически приобретаешь новых, причем постоянных клиентов.

– Клиенты обычно больше тратят, т.к. фактор отсутствия денег в руках клиента облегчает его "расставание" с ними. Покупателю легче совершить оплату по карточке, особенно кредитной, чем отдать наличные деньги.

– Один из способов привлечения иностранных клиентов.

– Уменьшается оборот наличных денег, вследствие чего повышается уровень безопасности от различных форсмажоров.

– Данный вид расчетов защищает Вас от приема фальшивых купюр.

–  Платеж гарантируется платежной системой.

Платеж гарантируется платежной системой.

– Денежная сумма, уплачиваемая Банку за расчеты по операциям с использованием пластиковых карточек при реализации товара или услуги, включается в себестоимость продукции или услуги на основании заключенного договора оказания услуг (договор Эквайринга)

– Заключив договор Эквайринга, Банк примет на себя обязательства переводить в пользу Вашей организации денежные средства в размере суммы покупки (товаров, услуг), совершенной с использованием любой из вышеуказанных карточек. За расчетное обслуживание этих операций Банк взимает плату в размере 3-4% от суммы каждой операции. Хотя предприятие теряет несколько процентов от суммы покупки, однако, этой покупки без карточки могло бы не быть, а карточка в данном контексте является стимулом повышения скорости товарооборота и роста числа клиентов.

| Вообще концепции развития банковской системы Кыргызской Республики проблема выбора стратегии формирования рыночной финансовой инфраструктуры для стран переходного периода вызывает острые и оживленные дискуссии. Как показывает опыт слабости банковских систем в значительной степени связаны со слабым внутренним управлением в коммерческих банках, недостаточной жесткостью банковского надзора, сохранением неплатежеспособных финансовых институтов, ухудшающих состояние всей банковской системы, низким качеством активов, отсутствием прочной, стабильной макроэкономической стабилизации. В этих условиях эффективность финансово - посреднических услуг остается достаточно низкой. Поэтому вопрос о совершенствовании банковской системы, продолжении реформ в этом секторе очень актуальный. Конечным итогом всех структурных и институциональных реформ в банковской системе должно стать повышение уровня финансового проникновения в реальный сектор, расширение и повышение качества финансовых услуг, оказываемых экономике. При наличии стабильной банковской системы, преобразования в банковском секторе будут трансформироваться в реальный сектор, путем увеличения объемов кредитования, расширения диапазона банковских продуктов, что в контексте общих реформ, проводимых в Кыргызской Республике, позволяет ожидать стабилизации и устойчивого роста. |

|

Похожие работы

... состояния с желаемым; -руководящие требования к действиям; -критерии принятия решений; -инструменты контроля. [2;12] Автор статьи «Рыночный курс противоречия и перспективы» Пороховский А считает, что важной задачей управления предприятием является определение ее политики деятельности. Нормативные требования к управлению включают: -принципы деятельности предприятия; -основные цели, объекты, ...

... в рамках любого бизнес-процесса происходит генерация, анализ и трансформация внешней и внутренней информации в конкретные решения. В связи с этим совершенствование системы управления подразумевает развитие Информационной Системы Управления (ИСУ) предприятием. Ядром ИСУ служит управленческое программное обеспечение, реализующее алгоритмы и процедуры обработки информации в рамках решения задач ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... в том, что Украина превращается в архаично-колониальную территорию. В Украине должна быть разработана комплексная программа расширения сети коммерческих банков, усиления и увеличения их роли в рыночной экономике. Эта объективная потребность предусматривает немало моментов, практическая реализация которых должна способствовать появлению настоящей конкурентоспособной системы коммерческих банков. ...

0 комментариев