Понятия кредитного портфеля и его качества

Система элементов оценки качества кредитного портфеля

Функции и основные элементы системы управления кредитным портфелем банка

Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями

Современные подходы к управлению качеством кредитного портфеля

Анализ качества кредитного портфеля банка

Проблемы оценки качества и управления качеством кредитного портфеля

Навигация

Современные подходы к управлению качеством кредитного портфеля

Управление качеством кредитного портфеля банка

134687

знаков

11

таблиц

5

изображений

2.1 Современные подходы к управлению качеством кредитного портфеля

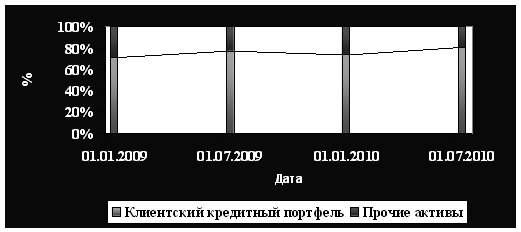

На примере регионального банка кратко рассмотрим систему управления качеством кредитных вложений в разрезе двух аспектов – построения механизма управления кредитным процессом и анализа структуры кредитных вложений, проведенного на основании данных финансовой отчетности банка.

Собственные средства (капитал) Банка являются стабильным источником, обеспечивающим платежеспособность Банка и покрытие кредитных рисков.

Наличие зон возникновения кредитного риска в Банке связано с проведением операций кредитного характера с физическими и юридическими лицами, операций на межбанковском рынке, на фондовом рынке, операций с контрагентами, имеющими дебиторскую задолженность перед Банком. В рамках проведения мероприятий по снижению уровня кредитного риска в АКБ "Инвестбанк" (ОАО) осуществляется мониторинг финансового состояния банков-контрагентов, текущего уровня риска проводимых активных операций и его отклонений от заданных значений, контроль активных операций на межбанковском рынке.

В целях снижения кредитного риска Банком проводится анализ кредитоспособности действующих и потенциальных заемщиков и гарантополучателей из категории нефинансовой клиентуры путем определения уровня риска на основе мотивированного суждения, вероятности и величины возможных потерь.

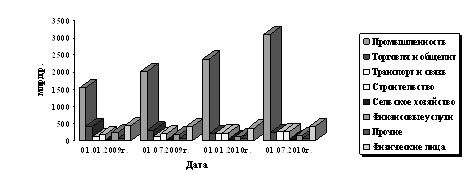

Основная доля кредитных продуктов в структуре кредитного портфеля Банка приходится на кредиты, предоставленные коммерческим предприятиям, осуществляющим свою деятельность в сфере торговли. Также в структуре кредитного портфеля представлены предприятия химической и пищевой промышленности, транспорта, строительства и операций с недвижимостью, лизинговые компании и другие компании непроизводственной сферы.

С целью регулирования кредитных рисков Банк использует все инструменты, традиционно применяемые в мировой практике риск-менеджмента. К их числу относятся:

- анализ финансового состояния и платежеспособности заемщика, изучение его деловой репутации, кредитной истории;

- оформление в обеспечение предоставляемых кредитов залога имущества. Приоритетными видами залога являются объекты недвижимости, оформляются также в залог оборудование и товарно-материальными ценности (товары в обороте). В качестве обеспечения принимаются также поручительства и гарантии финансово устойчивых организаций;

- диверсификация кредитного портфеля с целью недопущения превышения обязательных нормативов ЦБ РФ. Установленные Центральным банком РФ требования к предельно допустимому уровню концентрации кредитных рисков на одного заемщика или группу связанных заемщиков (норматив Н6) контролируются Банком на ежедневной основе;

- создание резервов на возможные потери по предоставленным ссудам. При этом Банк исходит, прежде всего, из необходимости полного соблюдения всех предписанных Центральным банком РФ требований в области формировании резервов на потери по ссудам с учетом разработанных Банком внутренних процедур и методик оценки кредитного риска.

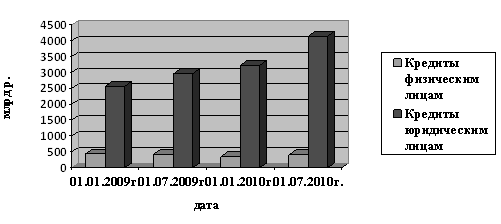

В рэнкинге агентства АК&M ИНВЕСТБАНК занял 77-е место по совокупному объему ссудного портфеля на 1 октября 2009 года со следующими показателями: общая ссудная задолженность на 1 октября 2009 года - 23, 358 млрд. рублей, ссудная задолженность юридических лиц - 19,431 млрд. рублей, ссудная задолженность физических лиц - 1,523 млрд. рублей, ссудная задолженность финансовых организаций - 2,389 млрд. рублей, ссудная задолженность государственных органов - 0,034 млрд. рублей.

В рейтингах банков России по состоянию на ноябрь 2009 года, опубликованных финансовым порталом "БАНКИР", ИНВЕСТБАНК занимает среди кредитных организаций, зарегистрированных в Калининграде и Калининградской области: 1-е место по активам (34 млрд. 951 млн. рублей), 1-е место по кредитам предприятиям (20 млрд. 038 млн. рублей), 1-е место по рублевым кредитам предприятиям (16 млрд. 930 млн. рублей), 1-е место по валютным кредитам предприятиям (3 млрд. 107 млн. рублей) 1-е место по потребительским кредитам ( 1 млрд. 160 млн. рублей), 1-е место по вкладам физлиц (11 млрд. 903 млн. рублей), 1-е место по рублевым срочным вкладам физлиц (8 млрд. 809 млн. рублей), 1-е место по валютным срочным вкладам физлиц (2 млрд. 182 млн. рублей) и 1-е место по расчетным счетам ( 4 млрд. 429 млн. рублей).

"Национальное Рейтинговое Агентство" повысило индивидуальный рейтинг кредитоспособности ИНВЕСТБАНКА до уровня "А+" высокая кредитоспособность, первый уровень.

В рейтинге агентства РосБизнесКонсалтинг (РБК. Рейтинг) "Крупнейшие банки России за 9 месяцев 2009 года" ИНВЕСТБАНК занял 81-е место по кредитному портфелю, улучшив свои позиции по этому показателю на 15 пунктов в течение года. Кредитный портфель Банка по состоянию на 1 октября 2009 года, по оценке "РБК. Рейтинг", увеличился до 16 млрд. 503 млн. рублей по сравнению с 12 млрд. 460 млн. рублей на 1 октября 2008 года, прирост за год составил 32,45%.

В рэнкингах "ИНТЕРФАКС-100. Банки России. Основные показатели деятельности" и "ИНТЕРФАКС-100. Объемы и структура обязательств перед населением", подготовленных Интерфакс ЦЭА по итогам III квартала 2009 года ИНВЕСТБАНК занимает 1-е место среди банков, зарегистрированных в Калининградской области, по величине активов (32,63 млрд. рублей) и 1-е место по депозитам физических лиц (11 млрд. 673,7 млн. рублей).

ИНВЕСТБАНК, впервые участвующий в рэнкинге 100 крупнейших российских банков авторитетного журнала "Forbes Russia", занял 92-е место в опубликованном на сайте издания списке (активы 26,7 млрд. рублей, средства физлиц - 9,1 млрд. рублей).

Независимое национальное рейтинговое агентство RusRating подтвердило кредитный рейтинг ИНВЕСТБАНКа на уровне "BB-", прогноз "стабильный" по состоянию на 1 ноября 2009 года. По официальной шкале рейтингов агентства RusRating уровень "BB-" обозначает среднюю степень кредитоспособности, при этом финансовое состояние кредитной организации оценивается как удовлетворительное и стабильное в краткосрочной перспективе. В обосновании рейтинга ИНВЕСТБАНКа отмечается, что "поддерживающими факторами текущего состояния банка являются: умеренный уровень поддержки банка государством в части предоставления ресурсов, наличие поддержки со стороны собственника банка, достаточный уровень капитализации и адекватный уровень резервирования по кредитам, невысокая стоимость ресурсной базы, наличие устойчивых взаимоотношений с кругом постоянных корпоративных клиентов".

В рэнкинге ТОР-100 российских банков, опубликованном финансовым порталом "Банкир", ИНВЕСТБАНК занимает 67-е место по кредитам предприятиям по состоянию на 1 августа 2009 года. Их объем достиг на отчетную дату 16 млрд. 558 млн. рублей, увеличившись с начала года на 20,8%.

Оценка кредитного риска при операциях Банка на рынке ценных бумаг основывается на анализе финансовой отчетности эмитента ценных бумаг с учетом отраслевой специфики его деятельности и уровня странового риска. Производится анализ кредитной истории эмитента, изучаются номинальные владельцы эмитента и его конечные бенефициары, их деловая репутация. Производится оценка предоставленного обеспечения, в том числе изучается финансовая отчетность, кредитная история, деловая репутация и прочие факторы, характеризующие финансовую устойчивость и платежеспособность поручителя по займу.

Показатели кредитного риска при операциях Банка на РЦБ рассчитываются на основании внутренних методик Банка. Исходя из оценки финансового положения эмитента ценных бумаг, с учетом прочих факторов, производится классификация эмитентов по группам их качества.

Оценка кредитного риска при операциях Банка с предприятиями - финансовыми посредниками на рынке ценных бумаг (брокерами) производится на основе анализа финансовой отчетности контрагента, оценки странового риска, изучения состава собственников (акционеров) и конечных бенефициаров контрагента, их деловой репутации. Исходя из оценки финансового положения контрагента (брокерской, инвестиционной компании, банка), с учетом прочих факторов, производится классификация контрагентов по группам их качества.

С целью управления кредитными рисками на РЦБ Комитет по управлению активами и пассивами (далее КУАП) Банка рассматривает и рекомендует к утверждению, а Правление Банка утверждает лимиты на эмитентов ценных бумаг и на предприятия - финансовые посредники на РЦБ. Определение расчетной величины лимита производится в соответствии с "Порядком установления и контроля лимитов на контрагентов/финансовые инструменты в АКБ "Инвестбанк" (ОАО) и внутренними методиками Банка.

Подразделения осуществляющие операции на РЦБ обязаны соблюдать установленные ограничения.

Служба риск-менеджмента проводит анализ финансового положения контрагента/эмитента, подразделения ответственные за оформление и учет операций с ценными бумагами - осуществляют формирование Досье, а при заключении сделки формируют профессиональное суждение (уточняют в дальнейшем) с целью создания резервов согласно Положениям Центрального Банка №254-П и 283-П и внутренним документам Банка.

С целью определения группы контрагентов/ эмитентов, связанных между собой и несущих совокупный кредитный риск, а также в целях соблюдения требований Инструкции Банка России № 110 И в части расчета максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) - в Банке осуществляется работа по выявлению связанных заемщиков и устанавливаются внутренние лимиты на группы связанных заемщиков.

В Банке рассчитывается и соблюдается норматив на максимальный размер крупных кредитных рисков (Н7), установленный Инструкцией Банка России № 110-И.

В деятельности по управлению кредитами АКБ "Инвестбанк" (ОАО) руководствуется действующим банковским законодательством - требованиями законов "О банках и банковской деятельности", "О Центральном Банке РФ", "О валютном регулировании", "О банкротстве (несостоятельности) кредитных организаций".

Согласно федеральным законам, АКБ "Инвестбанк" (ОАО) надлежит:

- совершать кредитование на договорной основе;

- обеспечивать кредит залогом недвижимого и недвижимого имущества;

- соблюдать правило крупного кредита, а также пределы кредитования одного клиента;

- осуществлять в процессе кредитования классификацию активов, выделяя сомнительные и безнадежные долги;

- создавать резервы на покрытие возможных убытков;

- организовать внутренний контроль, обеспечивающий уровень надежности кредитных операций;

- принимать все законные меры для взыскания задолженности по банковским ссудам;

- обращаться при необходимости в арбитражный суд.

Существующие нормативные акты направлены на то, чтобы управление кредитом в банке представляло собой не разрозненные действия, а единый процесс, обеспечивающий планирование, организацию, координацию, анализ, мотивацию сотрудников и контроль кредитных операций. Единство данных действий позволяет повысить эффективность управления кредитом, снизить кредитные риски.

Управление кредитом приносит успех только в том случае, если процесс кредитования клиента представляет собой целостную систему, состоящую из нескольких блоков. Данная система представлена в таблице 3.

Таблица 3. Блоки системы управления кредитом

| Наименование блоков системы | Содержание блоков системы кредитования |

| Фундаментальный теоретически-практический блок | Представление общества и банка о законах кредита и принципах кредитования, разработка стратегии, целевых ориентиров, условий кредитования, кредитной политики, перспективных и текущих планов, лимитов кредитного бизнеса, кредитная культура |

| Субъекты и объекты кредитования, обеспечение кредита | Характеризует работу банка по оценке субъектов и объектов кредитования, подбору и отбору наиболее эффективных проектов, оценке обеспечения кредита |

| Организационно-аналитический блок | Включает разработку структуры аппарата управления, стандартов, процедур кредитования, предложение различного рода услуг и операций, организацию выдачи и погашения кредита, анализ и контроль кредитных операций |

| Кредитная инфраструктура | Предполагает наличие информационного, методического, научного, кадрового обеспечения, системы безопасности, взаимодействия подразделений в процессе кредитования |

| Правовой блок | Состоит из федеральных законов, регулирующих деятельность в сфере кредитования, а также нормативных актов Центрального Банка РФ по вопросам банковской деятельности |

Система управления кредитом "работает" только в том случае, если в ней в полной мере присутствуют все блоки. Однако по своему содержанию она представляет собой не столько совокупность блоков, сколько взаимодействие их друг с другом. Налаживание этого взаимодействия и является центральной задачей менеджеров банка.

Управление кредитным процессом сосредоточено в ряде подразделений банка, имеющих свой уровень компетенции, свои функции и задачи (таблица 4).

Таблица 4. Функции и задачи подразделений по управлению кредитным процессом

| Наименование подразделения банка | Функции и задачи подразделения |

| Совет директоров (Правление) банка | Утверждает направления кредитной политики |

| Кредитный комитет | Определяет стратегические и тактические задачи развития кредитных операций, принимает решения о выдаче крупных кредитов, устанавливает уровень процентных ставок по кредитным операциям и т.д. |

| Планово-экономическое управление | Планирует деятельность в области кредитования, готовит методическое обеспечение |

| Кредитное управление | Формирует кредитный портфель, осуществляет кредитование клиентов, контроль за обеспеченностью ссуд, деятельностью филиалов в области кредитования, проводит анализ кредитных операций, готовит вместе с планово-экономическим управлением методическое обеспечение |

| Договорно-правовое управление | Определяет соответствие кредитной документации действующему законодательству, достаточность обеспечения возвратности кредита |

| Операционное управление | Обеспечивает зачисление и списание средств, в том числе операции по выдаче кредитов со ссудных счетов, их погашение со счетов клиентов |

| Управление автоматизации | Электронная обработка данных, в том числе кредитных операций |

| Отдел внутреннего контроля | Проверяет законность кредитных операций в соответствии с нормами, правилами и предписаниями Центрального банка РФ, осуществляет постоянный контроль кредитных операций, выполняемых подразделениями банка, контроль за соблюдением установленных кредитных процедур, функций и полномочий при принятии решений |

Центр тяжести всей работы по кредитованию сосредоточен в Кредитном управлении, в состав которого входит несколько отделов. Чаще всего они формируются в зависимости от типа заемщика, отдел кредитования физических лиц, отдел кредитования юридических лиц. Подобная специализация позволяет сотрудникам банка более обстоятельно знать специфику деятельности клиента, его проблемы и перспективы развития.

Кредитное управление осуществляет всю работу по формированию кредитного портфеля, кредитованию различных типов клиентов, контролю за обеспеченностью ссуд, контролю за деятельностью филиалов в области кредитования, анализу кредитных операций и их методическому обеспечению.

Первоначально в отделе формирования кредитного портфеля рассматриваются заявки на получение кредитов, проводится экспертиза контрактов, анализ финансового состояния заемщиков, их уставных документов. Здесь же готовятся предложения Кредитному комитету банка для рассмотрения вопросов о выдаче крупных ссуд, изучаются предложения по предоставлению банковских гарантий, разрабатываются рекомендации по оптимизации структуры кредитного портфеля.

В кредитном отделе сосредоточено оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению кредитов, осуществление контроля за своевременным погашением основного долга и причитающихся процентов, оформление дополнительных соглашений о пролонгации кредитов, проведение систематического анализа финансового положения заемщика. Отчетность о состоянии кредитов и уплаченных процентах предоставляется ежемесячно. Работники отдела дает рекомендации по оптимизации структуры кредитных вложений, внедряют новые формы и методы кредитования клиентов.

В отделе контроля за обеспеченностью кредитов происходит оформление договоров залога и залоговых обязательств, осуществляется контроль за состоянием ценностей, принятых в залог, проводятся мероприятия по возврату длительной просроченной задолженности, готовятся предложения по списанию безнадежных долгов, совершенствованию механизма погашения просроченный ссуд.

Задачами отдела методологии и анализа в составе кредитного управления являются разработка нормативных документов, регламентирующих кредитную деятельность банка, подготовка квартальных и годовых отчетов о данных операциях, анализ динамики процентных ставок, внесение рекомендаций по совершенствованию структуры кредитных вложений и процентных ставок.

Отдел контроля кредитной деятельности филиалов банка осуществляет надзор за соблюдением подразделениями установленных лимитов, рассматривает заявки на лимит, возможность их превышения, проводит анализ, проверку состояния кредитной работы филиалов, готовит предложения по ее совершенствованию.

В состав кредитного управления банка включают отдел ресурсов, привлекаемых для осуществления активных операций.

Таким образом, управление процессом кредитования представляет для банка наиболее ответственную задачу. Управление кредитом охватывает все стадии кредитного процесса. Многое здесь зависит от степени законодательного, нормативного обеспечения, мер предосторожности, мер по ограничению риска и организации внутреннего контроля. В процессе кредитования банку важно знать свои сильные и слабые стороны, разработать стратегию развития в данной сфере деятельности, конкретную кредитную политику, организовать процесс кредитования, начиная с поиска и отбора клиента, переговоров с ним, вплоть до погашения банковских ссуд.

Похожие работы

... вопрос пропорций этого распределения. В определенной мере размещение кредитных ресурсов банковской системы по субъектам различных форм собственности и отраслям является моделью распределения финансовых ресурсов. Кредитный портфель банковской системы по формам собственности распределился следующим образом [БДГ 12.01.98 №1]: 39,6% - коллективная собственность; 34,2% - госсобственность; 21,9% - ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... процентов риска; - оценка каждой выданной банком ссуды исходя из избранных критериев, т.е. отнесение ее к соответствующей группе; - определение структуры кредитного портфеля в разрезе классифицированных ссуд; - оценка качества кредитного портфеля в целом; - анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике; - определение суммы резервного фонда, ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев