Понятия кредитного портфеля и его качества

Система элементов оценки качества кредитного портфеля

Функции и основные элементы системы управления кредитным портфелем банка

Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями

Современные подходы к управлению качеством кредитного портфеля

Анализ качества кредитного портфеля банка

Проблемы оценки качества и управления качеством кредитного портфеля

Навигация

Анализ качества кредитного портфеля банка

Управление качеством кредитного портфеля банка

134687

знаков

11

таблиц

5

изображений

2.2 Анализ качества кредитного портфеля банка

Деятельность банка базируется на взвешенной кредитной политике, основой которой является всесторонний анализ информации о заемщике, понимание его проблем, интересов и целей финансовой деятельности.

Результатом такой политики является качество кредитного портфеля, где 99,9 % составляет задолженность первой группы риска.

Резерв на возможные потери по ссудам сформирован на 01.01.2009 года в сумме 192 тыс.руб., что составляет 100 % от расчетного резерва или 1% к общей сумме ссудной задолженности.

Кроме того, осуществляется контроль кредитного риска путем анализа состояния залога от первой выдачи кредита до завершения кредитной сделки. Имущество принимается в залог в размере 35637 тыс.руб., или 188 % от кредитных вложений.

Значительное место в системе кредитного риска занимает риск невыполнения заемщиком обязательств по своевременному возврату кредитов.

В работе с проблемными активами банком широко используется метод очного знакомства сотрудника с заемщиком, степени доверия к друг другу с целью изучения причин их возникновения.

Просроченная задолженность по выданным кредитам за отчетный год возросла на 40000 тыс. руб. и составила 45000 тыс. руб., что является следствием негативных тенденций в экономике России. Доля просроченных кредитов в общем объеме кредитных вложений составила 0,03 % .

В составе просроченной задолженности числятся физические лица в сумме 2080 тыс. руб. с 31 декабря 2008 года, которая погашена 5 января 2009 года и в сумме 2500 тыс. руб. с 28 февраля 2007 года, резерв на возможные потери по которой сформирован в размере 100 %.

Условия кредитования заемщиков в банке ежегодно улучшаются, о чем свидетельствует снижение стоимости банковских кредитов. Средняя ставка по кредитам выданным на 01.01.2007г. – 37% , на 01.01.08.- 31% , на 01.01.09.- 25%. Эти меры вызваны необходимостью сохранения конкурентоспособности на рынке кредитования и привлечения платежеспособных заемщиков.

Значительную долю в системе рисков занимает процентный риск. С целью минимизации риска процентных ставок банк проводит политику сопоставимости сроков привлечения и размещения средств с учетом существующих тенденций изменения процентной ставки. В договорах на привлечение и размещение средств банком предусматривается возможность пересмотра процентной ставки в зависимости от ситуации, складывающейся на рынке банковских услуг.

Повышенным спросом у населения пользовались кредиты на неотложные нужды и на приобретение и строительство объектов недвижимости (табл. 5).

Таблица 5. Структура портфеля потребительского кредита АКБ "Инвестбанк" (ОАО) за 2007 – 2009 гг.

| Виды потребительских ссуд | Удельный вес, % | ||

| 2007 г. | 2008 г. | 2009 г. | |

| - на неотложные нужды | 98,0 | 97,1 | 96,4 |

| - на приобретение и строительство объектов недвижимости | 2,0 | 2,9 | 2,6 |

| - прочие кредиты населению | - | - | 1,0 |

Анализ качества кредитов предусматривает изучение остатков срочной ссудной задолженности и размеров просроченной задолженности в динамике (табл. 6).

Таблица 6. Структура ссудной задолженности по кредитам, выданным Операционным отделом (ОПЕРО) АКБ "Инвестбанк" (ОАО)

| Показатели | Периоды | |||||

| 2007г. | 2008г. | 2009г. | ||||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | |

| Срочная ссудная задолженность | 25662 | 95,5 | 31984 | 94,7 | 40544 | 91,6 |

| Просроченная задолженность | 1212 | 4,5 | 1790 | 5,3 | 3718 | 8,4 |

| Общая ссудная задолженность | 26874 | 100,0 | 33774 | 100,0 | 44262 | 100,0 |

По сравнению с 2007 годом в 2009 году размер ссудной задолженности увеличился на 164,7%. Из года в год наблюдается рост абсолютного и относительного количества просроченной ссудной задолженности, что обусловлено кризисными тенденциями в экономике. В 2007 году, когда состояние экономики характеризовалось тенденциями к росту, ее размер был минимальным и составил 4,5% от общей ссудной задолженности. Тем не менее, несмотря на негативные тенденции в экономике России, существующий размер просроченной ссудной задолженности не является катастрофическим и свидетельствует об эффективной работе кредитных подразделений банка. На конец 2009 года размер просроченной ссудной задолженности составил 3718 тыс. руб. или 8,4% от общей ссудной задолженности.

Таким образом, можно отметить достаточно высокое качество активов АКБ "Инвестбанк" (ОАО) по состоянию на конец 2009 года, но по уровню рисков положение банка вызывает сомнение.

Основную долю в кредитном портфеле АКБ "Инвестбанк" (ОАО) занимают кредиты населению - 56,3 % в 2007 г., доля которых возросла на 4,9 п.п и составила 61,2 %. Значительную долю занимают кредиты индивидуальным предпринимателям, хотя их доля снизилась на 10,7 п.п., что составило 22,4%. В целом можно отметить положительную динамку роста кредитного портфеля. Сумма выданных кредитов на 1 января 2010 года возросла на 839 тыс. руб. или на 4,4 %.

По результатам проведенного анализа структуры и динамики доходов АКБ "Инвестбанк" (ОАО) видно, что наибольший удельный вес в валовом доходе занимали процентные доходы (свыше 80%), т.к. основной доход Банка складывается за счет операций по предоставлению кредитов.

Кредитный риск представляет собой опасность (угрозу) неисполнения, несвоевременного или неполного исполнения заемщиком кредитного обязательства (возврата кредита и уплаты процентов по нему), которая выражается в возможности возникновения потерь у кредитора. Уровень кредитного риска характеризуется вероятностью наступления определенного неблагоприятного события и соответственно вероятностью потерь от его реализации.

Работа по оценке кредитного риска ведется в соответствии со стандартами кредитоспособности, установленными кредитной политикой кредитной организации.

Резерв на возможные потери по ссудам представляет собой специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банков. Указанный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков.

Резерв на возможные потери по ссудам используется только для покрытия непогашенной клиентами ссудной задолженности по основному долгу. За счет указанного резерва производится списание потерь по нереальным для взыскания ссудам банков.

Основные причины возникновения кредитного риска можно сформулировать следующим образом:

а) неблагоприятные изменения в экономике страны, региона или отдельного города; кризисные ситуации в отдельных отраслях и экономики в целом, ведущие к снижению деловой активности заемщиков;

б) неспособность заемщика достичь запланированного финансового результата в связи с непредвиденными неблагоприятными изменениями в деловой, экономической и политической сферах;

в) изменения в рыночной стоимости или потеря качества (уменьшение ликвидности, физического состояния и стоимости) обеспечения (в первую очередь залога);

г) возможность злоупотреблений в использовании кредита заемщиком или его персоналом, в том числе ухудшение деловой репутации заемщика.

Отмеченные причины позволяют выделить две разновидности кредитного риска: портфельный и операционный.

Портфельный риск связан с качеством выданных кредитов и их распределением по отдельным видам и категориям. Его можно разделить на внутренний риск и риск концентрации. Внутренний риск связан с конкретным заемщиком и определяется уровнем его кредитоспособности, по сути это индивидуальный (специфический) кредитный риск. Риск концентрации зависит от того, какую часть портфеля кредитов составляют однотипные кредиты, т.е. кредиты, сходные по виду заемщиков, размеру их бизнеса, в сфере занятости и социальной принадлежности, финансовому положению и т.д.

Операционный риск связан с состоянием управления кредитным процессом. Он определяется качеством кредитной политики, в том числе установленными стандартами кредитоспособности, выбором приемлемых способов обеспечения, эффективностью мер по обеспечению возврата кредита и политики сбора платежей (инкассации).

Кредитный риск зависит как от внешних (состояние экономической среды, кредитоспособность клиентов, рыночная стоимость обеспечения), так и от внутренних факторов (качество кредитной политики и уровень организации кредитования, в том числе возможность ошибочных действий кредитных работников и злоупотреблений).

Кредитный риск, связанный с неблагоприятными изменениями на макроэкономическом уровне, ухудшением общей экономической ситуации, влияющий на всех без исключения заемщиков, называют систематическим кредитным риском.

Возможности воздействия на внешние факторы ограниченны, хотя своевременными действиями кредитор может в известной мере смягчить их влияние и предотвратить крупные потери, контролируя уровень риска каждой конкретной сделки и кредитного портфеля в целом. Очевидно, что основные рычаги минимизации кредитного риска лежат в сфере организации кредитного процесса и управления им. В рамках последнего выделяется особое направление деятельности - управление риском. В самом общем виде управление риском можно определить как деятельность хозяйствующих субъектов, направленную на своевременное выявление и оценку возможных негативных воздействий, а также минимизацию последствий этих воздействий на ход кредитного процесса.

В этой деятельности центральное место занимает изучение кредитоспособности заемщика.

Для того чтобы оценить степень подверженности риску неуплаты того или иного кредита, зарубежные банки, как правило, обращаются в специализированные кредитные агентства (бюро кредитных историй) с целью получить информацию о финансовом положении данного предприятия или физического лица. Отчет содержит в себе сведения об истории компании, ее операциях, рынках продукции, филиалах, регулярности оплаты счетов, размера задолженности и т.д. К примеру, в США крупнейшее кредитное агентство "Дэн энд Брэдстрит" регулярно публикует отчеты о состоянии дел миллионов коммерческих фирм. Сведения об оплате торговых отчетов американскими компаниями дает также Национальная информационная кредитная служба. Во Франции подобная информация о предприятиях содержится в картотеке Банка Франции. Она включает четыре раздела. Первый состоит из 10 групп, в которых предприятия распределяются в зависимости от размера баланса. Второй - из 7 групп с шифром от 0 до 6, где предприятия распределяются по степени доверия, оказываемого им руководителями других организаций, с которыми у данных предприятий имеются деловые связи. В третьем разделе предприятия классифицируются по их неплатежеспособности, т.е. фиксируются все случаи неплатежей, и в зависимости от этого клиенты делятся на три группы, которые шифруются цифрами 7, 8, 9, где "7" означает пунктуальность выплат, отсутствие трудностей, "8" - временные затруднения, не подрывающие платежеспособность, и "9" - ненадежность клиента. Четвертый - разделяет всех клиентов на две группы: векселя и ценные бумаги, которые будут переучтены Банком Франции или нет.

До принятия ФЗ "О кредитных историях" в банковской системе Российской Федерации существовали определенные сложности в системе обмена информацией о заемщиках между банками. По официальному запросу банка второго уровня Центральный банк РФ передавал ему лишь информацию о заемщике, содержащуюся в кредитном регистре: общая сумма задолженности, сроки ее погашения, ее классификация, сведения о залогах, количество банков-кредиторов этого заемщика, без указания наименования банка. Теперь, с принятием нового Закона, банк-кредитор может получить необходимую информацию в бюро кредитной истории при наличии лишь письменного согласия субъекта кредитной истории, что должно снизить риск заключения договора займа (кредита) с неблагонадежными клиентами.

В настоящее время в России действуют два бюро кредитных историй национального масштаба: Национальное бюро кредитных историй при Ассоциации российских банков (ОАО "НБКИ АРБ") и бюро "Экспириан-Интерфакс" (Experian - in terfax).

Банками-участниками ОАО "НБКИ АРБ", например, являются: ОАО "Внешторгбанк", ОАО "Альфа-Банк", ЗАО "Газпромбанк", ЗАО "ДельтаБанк", ООО "Первый чешско-российский банк", АКБ "Сбербанк" (ОАО), КБ Ситибанк (ЗАО), КБ "Юниаструм Банк" (ООО), ОАО "ИМПЭКСБАНК", АКБ "АК БАРС" (ОАО), ОАО Банк Зенит, КБ "Петрокоммерц" (ОАО), некоммерческое партнерство "Национальное бюро кредитной информации", CRIF S.p.a. (Италия) и корпорация "Транс Юнион Интернешнл" (США). Целью деятельности ОАО "НБКИ АРБ" является создание национальной системы учета кредитных историй, учреждение и обеспечение деятельности бюро кредитных историй, соответствующего международным стандартам и законодательству Российской Федерации и др. Наряду с вышеуказанными бюро в России действует также компания ООО "ОБКИ" - первое российское Объединенное Бюро Кредитных Историй.

Контроль и надзор за деятельностью бюро кредитных историй, созданных на территории РФ, осуществляется уполномоченным государственным органом - Федеральной службой по финансовым рынкам. Данная служба проводит контрольно-ревизионные мероприятия на основании утвержденного плана, устанавливает требования к финансовому положению и деловой репутации участников бюро кредитных историй, ведет государственный реестр БКИ и т.д.

Таким образом, ФЗ "О кредитных историях" создал правовую основу минимизации кредитных рисков, способствует дальнейшему развитию правовой базы в этом направлении, повышает защищенность кредиторов и заемщиков за счет общего снижения кредитных рисков путем создания единой информационной базы, доступной всем пользователям кредитной истории. Кредитная система пополнилась дополнительным звеном, необходимым для осуществления надежного кредитования и снижения кредитных рисков к минимуму.

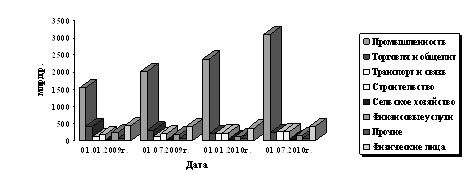

Основу кредитного портфеля составляют вложения в реальный сектор экономики (рост за год с 1, 6 млрд. рублей до 2, 9 млрд. рублей), на которые приходится 70% от общего объёма предоставления кредитов. Являясь универсальным коммерческим банком, АКБ "Инвестбанк" (ОАО) предоставляет кредиты корпоративным клиентам различных отраслей экономики. Более половины (64,5%) кредитов, предоставленных им, занимают вложения в промышленность.

III. Проблемы и направления современной практики управления качеством кредитного портфеля

Похожие работы

... вопрос пропорций этого распределения. В определенной мере размещение кредитных ресурсов банковской системы по субъектам различных форм собственности и отраслям является моделью распределения финансовых ресурсов. Кредитный портфель банковской системы по формам собственности распределился следующим образом [БДГ 12.01.98 №1]: 39,6% - коллективная собственность; 34,2% - госсобственность; 21,9% - ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... процентов риска; - оценка каждой выданной банком ссуды исходя из избранных критериев, т.е. отнесение ее к соответствующей группе; - определение структуры кредитного портфеля в разрезе классифицированных ссуд; - оценка качества кредитного портфеля в целом; - анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике; - определение суммы резервного фонда, ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев