Понятия кредитного портфеля и его качества

Система элементов оценки качества кредитного портфеля

Функции и основные элементы системы управления кредитным портфелем банка

Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями

Современные подходы к управлению качеством кредитного портфеля

Анализ качества кредитного портфеля банка

Проблемы оценки качества и управления качеством кредитного портфеля

Навигация

Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями

Управление качеством кредитного портфеля банка

134687

знаков

11

таблиц

5

изображений

2. Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями.

3. Регулирования – механизмов надзора со стороны государства и Банка России за осуществлением банками кредитных операций (посредством разработки законодательных и нормативных актов); проведения внутренних мероприятий по доработке имеющихся структур, процедур, регламентов, политик, объемов проведения операций.

4. Контроля – системы мероприятий, направленных на выявление отклонений в соблюдении банком законодательных норм и нормативных актов Банка России, внутренних положений и инструкций, отрицательных тенденций в деятельности банка, а также на устранение таких отклонений.

Деятельность любой кредитной организации необходимо начинать с оценки конкурентной позиции банка и разработки стратегии развития. Стратегия кредитной организации должна представлять собой совокупность программ по долгосрочному и устойчивому развитию в соответствии с целями банка. Выбор направлений и объемов деятельности банка должен осуществляться с учетом возможностей формирования своей ресурсной базы и поддержания собственного капитала на адекватном масштабу деятельности уровне. При этом, банковские активы должны позволять банку формировать постоянный доход, позволяющий покрывать банковские расходы и формировать прибыль.

Разработанная стратегия является основой его кредитной политики. Стратегическую позицию банка в кредитном процессе необходимо определять на основе расчета показателей сильных и слабых сторон. К сильным сторонам кредитования можно отнести: высокую квалификацию персонала; хорошее знание клиентов, имеющих длительные отношения с банком; хорошие результаты от развития кредитных операций; высокая репутация банка; возможность расширения кредитования через филиальную сеть; кредитное обслуживание преуспевающих клиентов и финансово-промышленных групп; участие банка как уполномоченного агента в финансировании государственных программ.

Слабые стороны в сфере кредитования могут складываться из: убытков от кредитования; ограниченного объема ресурсов для кредитования; слабой диверсификации кредитного портфеля; неадекватного информационного обеспечения руководства банка и подразделений, ответственных за управление кредитными рисками; концентрации кредитных рисков на заемщиках в отраслях, находящихся в тяжелом состоянии.

Именно развитие банком сильных сторон в сфере кредитования позволит обеспечить ему реализацию кредитной стратегии и, в конечном итоге, развить свои конкурентные преимущества.

Кредитная политика регулирует отношения между банком и клиентом в целях удовлетворения взаимных интересов. В банковской практике кредитная политика обычно разрабатывается на текущий год в виде отдельного положения, которая вступает в силу после утверждения уполномоченным органом управления банка (общим собранием акционеров/участников или Советом директоров).

Данный документ должен содержать: основные принципы кредитования; распределение полномочий при принятии кредитных решений; систему лимитов; процедуры оценки качества активов; кредитный мониторинг; порядок информирования руководства об ухудшении кредитоспособности заемщиков; порядок урегулирования непогашенной в срок отчетности; требования к финансовому состоянию заемщиков и видам принимаемого по кредитам обеспечения, порядок оценки обеспечения; порядок бухгалтерского учета выданных кредитов; порядок формирования процентных ставок.

Кредитная политика может дополняться отдельными регламентами банка по различным аспектам кредитования, например: о кредитовании отдельных категорий заемщиков с учетом вида и формы кредита, его обеспечения; о связанных кредитах; о порядке формирования резервов на возможные потери по ссудам и другие; о работе с проблемными кредитами. Во внутренних документах банка должна быть раскрыта информация о самом процессе кредитования, а именно: перечень документов, необходимых для оформления кредита; порядок рассмотрения кредитных заявок; лимиты кредитования; порядок предоставления и погашения кредитов, обслуживание долга; отражение в учете.

Качество управления кредитным портфелем во многом зависит от правильного определения организационной структуры банка и правильного взаимодействия всех подразделений, в том числе участвующих в процессе кредитования, предусматривающих:

- распределение функций и обязанностей между органами управления банка (собранием акционеров, Советом директоров, Правлением) и руководителями структурных подразделений;

- наличие утвержденных внутренних документов, определяющих цели и задачи каждого подразделения банка, а также должностных инструкций сотрудников банка, содержащих их права, обязанности, подчиненность, подотчетность и уровень ответственности;

- системы выявления (идентификации), измерения (оценки) и мониторинга банковских рисков; информационного обеспечения подразделений банка, ответственных за принимаемые риски;

- механизмы определения степени влияния на показатели деятельности банка "стрессовых" ситуаций (стресс-тестирование).

Для управления кредитным процессом в банке создается специальный аппарат, который состоит из нескольких внутренних подразделений, имеющих свой уровень компетенции, свои функции и задачи.

Ведущим звеном в любой организационной структуре кредитной организации является Совет директоров (Наблюдательный Совет), от которого во многом зависит эффективность работы всей системы оценки банковских рисков, включая кредитного риска. Именно на Совет директоров возлагается ответственность за деятельность банка в целом и успешную реализацию разработанной стратегии развития, а также за последствия реализации необоснованной кредитной политики. Применительно к системе управления кредитованием, Совет директоров обязан осуществлять общее руководство кредитным процессом путем утверждения стратегических направлений развития кредитной политики банка; осуществления контроля за ее реализацией; контроля за подбором квалифицированных менеджеров банка; за наличием в банке систем управления рисками и внутреннего контроля, адекватных масштабам деятельности и величине принимаемых рисков.

Роль исполнительных органов кредитной организации, или ее топ-менеджеров (Правления, исполнительного директора, комитетов), заключается в создании механизмов и инструментов реализации утвержденной Советом директоров стратегии развития банка, в том числе кредитной; систем мониторинга и управления рисками; обеспечении формирования полной и точной информации для принятия управленческих решений.

При этом действия Совета и Правления банка, в целях устранения конфликта интересов, должны быть четко разграничены между собой. Особенно это касается функций мониторинга, контроля и оценки рисков, которые должны быть независимыми от лиц, связанных с их возникновением.

Определение целевых рынков кредитования, параметров и структуры кредитного портфеля, установление уровня процентных ставок по кредитным операциям, а также принятие решений о выдаче крупных кредитов и их реструктуризации закрепляются, как правило, в функциях Кредитного комитета банка.

Основной центр тяжести всей работы по кредитованию сосредоточен в кредитном подразделении банка (департамент или управление/отдел - в зависимости от объемов бизнеса банка), которое проводит работу по формированию кредитного портфеля, непосредственному кредитованию клиентов, анализу ссудной задолженности и кредитного портфеля в целом, контролю за обеспеченностью ссуд, разработке механизмов анализа и оценки качества кредитного портфеля. Кроме того, при наличии в структуре банка филиалов и дополнительных офисов, осуществляют контроль за их деятельностью по вопросам кредитования. Задачами данного подразделения также являются подготовка заключений и предложений Кредитному комитету для рассмотрения вопросов о выдаче ссуд.

Часть функций кредитного процесса входит в круг полномочий планово-экономического подразделения банка, например, связанных с планированием и регулированием ресурсной базы банка, в том числе определением объемов и сроков кредитования; соблюдением предельно установленных значений по кредитованию (лимитов, нормативов).

Кроме основных подразделений кредитной организации, участвующих в кредитовании, в данный процесс вовлечены и сопровождающие его подразделения как, например: юридическая служба, которая отвечает за соответствие кредитных сделок банка действующему законодательству и за возможность реализации принятого по кредиту обеспечения; операционное подразделение, осуществляющее операции с выдачей/погашением кредитов и их бухгалтерский учет; отдел автоматизации, ответственный за установку и сопровождение программного обеспечения, в том числе по кредитным операциям; подразделения управления рисками и внутреннего контроля.

При определении банком организационной структуры должна быть построена эффективная и безопасная система передачи информации на различных уровнях управления банком, в том числе, кредитным процессом. В частности адекватный поток информации предполагает: обеспечение менеджмента необходимыми сведениями о принятых кредитных рисках и их влиянии на текущее состояние банка; обеспечение руководителей среднего и низшего звена, а также рядовых сотрудников информацией о стратегии банка и кредитного политики, о порядке и процедурах выполнения кредитных операций; обеспечение по горизонтали доступа к информации, которой владеет одно подразделение банка, другим его заинтересованным подразделениям; обеспечение безопасности информационных систем.

Немаловажное значение в системе управления кредитным портфелем должно отводиться самой организации процесса кредитования и наблюдению за кредитом. Так, процесс кредитования состоит из нескольких этапов: предварительной стадии (переговоров о кредите), рассмотрения конкретного проекта, оформления кредитной документации (при положительном решении и выдаче), использования кредита.

На первом этапе происходит первоначальный анализ рисков, когда в ходе переговоров банка с потенциальным клиентом выясняется, насколько кредитование данного клиента будет соответствовать кредитной политики банка, какова цель получения кредита, за счет каких средств предполагается погашать задолженность по кредиту и процентам.

На этапе рассмотрения кредитной заявки выполняется наиболее сложная для банка задача – оценка кредитоспособности заемщика на момент выдачи кредита и прогнозирование на будущее его финансового положения и денежных потоков. На данном этапе банк получает информацию о непосредственной деятельности клиента и его реальных финансовых возможностях. Основными источниками информации о заемщике являются его финансовая отчетность (по юридическому лицу) либо справки о доходах (по физическому лицу), а также иная информация о клиентах, указанная ими в анкетах на получение кредита или собранная банком.

В настоящее время, в связи с принятием Федерального закона от 30.01.2004 №218-ФЗ "О кредитных историях" набирает темпы деятельность кредитных бюро, целью которых является сбор, хранение и предоставление на законных условиях заинтересованным лицам сведений о заемщиках. Однако система обмена информацией между банками и кредитными бюро пока не работает должным образом.

На этапе использования кредита осуществляется наблюдение за кредитными операциями (мониторинг) и контроль. Наблюдение устанавливается: за соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой процентов, полнотой и своевременностью погашением основного долга; продолжается работа по анализу кредитоспособности и финансового положения заемщика; при необходимости корректируются сроки и условия кредитования.

Оценка кредитоспособности заемщика на этапе использования кредита отличается от ее первоначальной оценки на этапе рассмотрения заявки. Во-первых, по времени совершения – оценка перед выдачей и после выдачи; во-вторых, по целевому назначению – для идентификации кредитного риска перед принятием окончательного решения о кредитовании и измерении риска в течение срока кредита; в-третьих, по периодичности – оценка кредитоспособности перед выдачей кредита носит разовый характер, в период наблюдения – систематический. Можно выделить четвертое отличие – по объему: так, при расчете кредитоспособности оцениваются все показатели надежности заемщика и обеспечения кредита, а в процессе наблюдения изучаются только факторы изменения (осуществляется перепроверка обеспечения, условий кредитования, своевременности погашения кредита и уплаты процентов). Однако, на мой взгляд, последнее отличие применимо лишь к ссудам, объединенным в портфели однородных ссуд, по которым производится расчет совокупной (по отдельным портфелям) величины кредитного риска на основании данных о хорошем обслуживании долга (финансовое положение заемщика в таких случаях переоценивается только при появлении у банка какой-либо негативной информации о нем). В отношении индивидуальных кредитов, анализ финансового положения заемщика и оценка его кредитоспособности должны осуществляться банком по всем параметрам систематически.

Контроль за кредитом, хотя и является составным элементом третьего этапа кредитного процесса, но охватывает все его стадии (предварительную, рассмотрения, наблюдения). В ходе осуществления контроля за кредитными операциями обязательна проверка следующих аспектов:

- выполнения требований банковского законодательства и нормативных актов Банка России по регулированию кредитных операций (в том числе, в части соблюдения обязательных нормативов и построения систем управления рисками и внутреннего контроля);

- соблюдения условия кредитного соглашения;

- кредитоспособности заемщика;

- состояния и изменений ссудной задолженности, обеспечения;

- оценка качества ссуды;

- контроль за проблемными кредитами, разработка соответствующих мероприятий по работе с такими кредитами;

- проверка заемщика на месте;

- соблюдение работниками банка, в рамках установленных полномочий, кредитной политики, внутренних положений и механизмов по кредитованию; культуры кредитования.

Одним из элементов системы управления кредитным портфелем является управление персоналом, предусматривающее такие основные направления, как расстановку кадров, систему подготовки и переподготовки кадров; механизмы оплаты труда, мотивации, поощрения.

Отдельное место в системе управления кредитным портфелем занимает анализ структуры кредитного портфеля (его сегментация), проводимый в целях выявления излишней концентрации кредитов в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности. Сегментация кредитного портфеля проводится по:

- субъектам кредитования (ссуды корпоративным клиентам, физическим лицам, кредитным организациям);

- видам кредитных операций (кредиты юридическим лицам, физическим лицам, учтенные векселя, факторинг, межбанковские кредиты);

- объектам и целям кредитования (кредиты под материальные ценности/запасы, на затраты – для юридических лиц; на потребительские цели, на лечение, на приобретение автомобиля – для физических лиц);

- срокам кредитования (до востребования, краткосрочные, долгосрочные);

- размеру ссуд (мелкие - до 1 000 рублей, включаемые в портфели ссуд с однородными признаками; крупные – в размере 5% от величины капитала банка);

- видам обеспечения (залог, поручительство, гарантия);

- стоимости кредита (по льготной или рыночной ставке);

- отраслевой принадлежности.

В рамках оценки качества всего кредитного портфеля, необходимо проводить оценку каждого сегмента кредитования по критериям риска, доходности и ликвидности. Так, с точки зрения доходности более прибыльными для банка являются потребительские ссуды, менее прибыльными – межбанковские кредиты. Рискованность кредитных вложений можно оценить, исходя из доли просроченной задолженности в общем объеме выданных кредитов (как показывает практика, наиболее рискованным для банков видом кредитных операций является потребительское кредитование).

При оценке ликвидности необходимо понимать, чем короче срок ссуды, тем она более ликвидная и наоборот, удлинение сроков кредитования снижает ликвидность и увеличивает кредитный риск. Обычно в банках структура кредитного портфеля по срокам размещения "привязывается" к срокам привлечения депозитов (исходя из банковской практики, большая часть кредитных ресурсов размещается на короткий и средний срок – от 3 месяцев до 3 лет). В последнее время кредитные организации стали проявлять заинтересованность в реализации программ кредитования долгосрочного характера (в основном, за счет ипотеки), что положительным образом отражается на развитии отечественной экономики, однако приводит к увеличению кредитного риска по ним в связи с возможным ухудшением за такой период финансового положения заемщика.

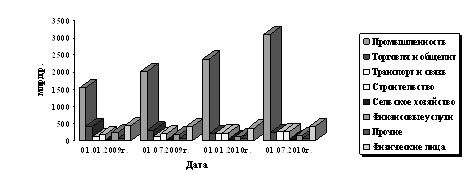

Особую значимость в структуре кредитного портфеля имеет отраслевая классификация, учитываемая при оценке качества отдельной ссуды, исходя из экономической ситуации в отрасли. Так, к более рискованным и менее доходным относят сельское хозяйство; к менее рискованным – строительство, торговлю, промышленность (особенно, газовую, нефтяную, энергетическую и автомобилестроительную).

Анализ кредитного портфеля проводится за некоторый временной период, что позволяет установить тенденции изменения структуры кредитных вложений и определить динамику изменения количественных показателей.

При проведении структурного анализа кредитного портфеля особое внимание банкам необходимо обращать на долю пролонгированных кредитов и выяснению причин пролонгации, поскольку в ряде случаев продление/отложение сроков погашения кредитов является способом сокрытия невозвратных кредитов и фактических убытков банка. Кроме того, при принятии решения о пролонгации ссуды (ее реструктуризации), банк, в установленных Положением № 254-П случаях (на основании признания обслуживания заемщиком долга по ссуде хорошим), имеет право не ухудшать качество ссудной задолженности, что при недобросовестном подходе со стороны банка может явиться инструментом регулирования резерва на возможные потери (а именно, его недосоздания) за счет занижения реальной величины кредитного риска.

Обобщение аналитиками современной российской банковской практики кредитования позволило выделить несколько причин пролонгации кредитных договоров:

- неверное определение сроков в кредитном договоре;

- временная задержка поступления платежей в адрес заемщика по его расчетам за продукцию и услуги;

- ухудшение финансового состояния заемщика;

- неплатежеспособность заемщика;

- форма продления срочных кредитов.

На основании результатов структурного анализа кредитного портфеля банка, с учетом полученных значений финансовых коэффициентов, можно определить области наибольшего риска кредитных вложений, приводящего к ухудшению качества кредитов (например, в разрезе субъектов кредитования – это потребительские кредиты; сроков кредитования – долгосрочные; способов погашения долга – в конце срока договора). В отдельных случаях результаты оценки и анализа могут явиться основанием для пересмотра банком кредитной политики, например, в части разработки новых условий для предоставления кредитов; установления ограничений на ссуды с учетом состояния отрасли, особенностей региона и типа заемщика или предельных объемов кредитов одному заемщику (группе связанных заемщиков); увеличения резерва для покрытие убытков от кредитных рисков; разработки особой процедуры списания непогашенных ссуд, системы отслеживания всех кредитов или технологии погашения проблемных кредитов; пересмотра политики обеспечения возвратности кредитов; уточнения порядка принятия решений о выдаче кредита; делегирования полномочий в процессе кредитования; разработки стандартов кредитной документации.

Управление качеством кредитного портфеля является инструментом управления кредитным риском, управлением доходностью и ликвидностью коммерческого банка. Вместе с тем качество кредитного портфеля отражает общий уровень менеджмента и его эффективность в кредитной организации.

Управление качеством кредитов, как и управление кредитами, носит комплексный характер и затрагивает все стороны финансовых отношений банка с заемщиком, всю систему кредитования, а также общую систему управления банком. Любое допущенное на практике несоблюдение технологического процесса кредитования, а также технологии оценки качества ссуды, может привести к невозврату кредита и, как следствие, к ухудшению качества кредитного портфеля, что будет свидетельствовать о слабом управлении кредитным портфелем и, в конечном итоге, отразится негативным образом на результатах деятельности банка. Ухудшение качества кредитов может привести к:

- замедлению оборачиваемости банковских активов;

- обесценению стоимости кредита и снижению реальной стоимости активов;

- повышению цены кредитов на рынке и, как следствие, потери от применения банком более низкой процентной ставки по сравнению с образовавшейся высокой рыночной ставкой;

- снижению рейтинга и репутации банка;

- уходу квалифицированных кадров из-за угрозы банкротства банка.

В российской практике управления кредитами, в силу относительной новизны и актуальности данного направления, в целях повышения их качества кредитов банкам может быть интересен зарубежный опыт управления кредитными портфелями.

Так, в зарубежной практике управление кредитными портфелями включает в себя следующие элементы: разработка портфельной концепции и определение ее целей (рентабельность, связь между различными сегментами кредитования, влияние на акционерную стоимость, целевой рынок); ретроспективный анализ убытков по ссудам (включая, анализ волатильности прибыли и миграции кредитов); диверсификация (включающая управление концентрацией кредитов, ограничение концентрации); андеррайтинг кредитов (стандарты и методики оценки риска); процентная ставка кредита; отказ от кредитов со снижающимся качеством.

В соответствии с подходами зарубежных теорий, основополагающим моментом любой системы управления кредитами является наличие разработанной руководством банка стратегии управления кредитными портфелями и созданных механизмов ее практической реализации. Непосредственной разработкой концепции кредитного портфеля должен заниматься только исполнительный орган банка и его топ-менеджеры. Разработка портфельной концепции определяет желаемый результат и средства его достижения, а также позволяет ответить на вопрос: "как банку следует вести дела". Желаемый результат – это разработка портфеля кредитов, который удовлетворяет стратегическим показателям кредитного риска, ликвидности и доходности. Средство достижения – это хорошо подготовленные, мотивированные и умело направляемые сотрудники, которые имеют четко сформулированную задачу, и чья деятельность сконцентрирована на целевом рынке.

Портфельная концепция – это философия и кодекс поведения, реализация которой со временем приведет к созданию кредитного портфеля с устойчивым уровнем рибыли. Для того, чтобы ее было проще выстраивать и внедрить, ее принципы следует изложить в письменной форме. Принципы портфельной концепции необходимо довести до сознания сотрудников любого звена, и тех из них кто применяет новую концепцию в своей работе, следует поощрять и поддерживать. Портфельная концепция носит более значительный и глобальный характер по сравнению с кредитной политикой, поскольку определяет линию поведения; кредитная политика чаще всего касается распределения ответственности за конкретные участки работы.

Портфельная концепция строится на основании исторических данных о динамике кредитов на протяжении одного экономического цикла. При разработке концепции и определении объемов кредитования руководство банка должно учитывать следующие факторы: уровень рентабельности (определять ее, исходя из целевой прибыли, превышающей стоимость капитала и увеличивающей акционерную стоимость; диапазона приемлемой доходности); взаимосвязь всех кредитных сегментов (например, если потребительское кредитование обеспечивает уровень доходности, необходимо соответствующим образом перераспределить средства между сегментами); стабильность прибыли; конъюнктуру рынка; задачи управления ресурсами банка. При этом необходимо понимать, что со временем эти факторы меняются.

Диверсификация кредитного портфеля производится по трем направлениям: географическому, отраслевому, по заемщикам. С точки зрения диверсификации кредитного портфеля, большое внимание уделяется концентрации кредита у заемщиков, которая регулируется за счет введения лимитов.

Механизм управления кредитным портфелем включает в себя различные стандартные процедуры оценки риск-рейтинга (андеррайтинг). Методики таких оценок основываются на имеющейся в банках финансовой информации о заемщиках. Анализ финансовой отчетности ориентирован при этом на оценку трех показателей: ликвидности, соотношения заемных и собственных средств, отношения поступления денежных средств к обязательствам.

Основной задачей при определении процентной ставки является достижение такого подхода по каждому кредиту, который позволит поддерживать прибыльность портфеля на целевом уровне. Если коммерческое кредитование сопровождается получением некредитного дохода, то приносящий такой доход вид деятельности также принимается в расчет. Стратегия должна содержать указания относительно того, как следует поступать с кредитами, уровень рентабельности которых ниже целевого. В этих целях строятся математические модели рентабельности кредитного портфеля (на основе ROA или ROE), то есть модель ценообразования для конкретных кредитов.

Отказ от кредитов со снижающимся качеством производится с целью снижения издержек путем передачи его другому банку. Решение о выходе банка-кредитора из кредитного соглашения должно быть принято до момента попадания кредита в проблемный список. Такое решение принимается руководством банка по результатам риск-рейтингов кредитов, соотносимых к установленному в банке критическому уровню рейтинга, при котором рассматривается вопрос о выходе или сохранении кредита.

II. Анализ современной практики управления качеством кредитного портфеля и ее оценка

Похожие работы

... вопрос пропорций этого распределения. В определенной мере размещение кредитных ресурсов банковской системы по субъектам различных форм собственности и отраслям является моделью распределения финансовых ресурсов. Кредитный портфель банковской системы по формам собственности распределился следующим образом [БДГ 12.01.98 №1]: 39,6% - коллективная собственность; 34,2% - госсобственность; 21,9% - ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... процентов риска; - оценка каждой выданной банком ссуды исходя из избранных критериев, т.е. отнесение ее к соответствующей группе; - определение структуры кредитного портфеля в разрезе классифицированных ссуд; - оценка качества кредитного портфеля в целом; - анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике; - определение суммы резервного фонда, ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев