Понятия кредитного портфеля и его качества

Система элементов оценки качества кредитного портфеля

Функции и основные элементы системы управления кредитным портфелем банка

Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями

Современные подходы к управлению качеством кредитного портфеля

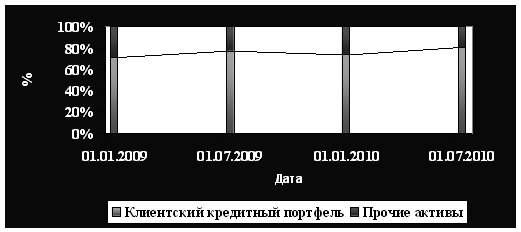

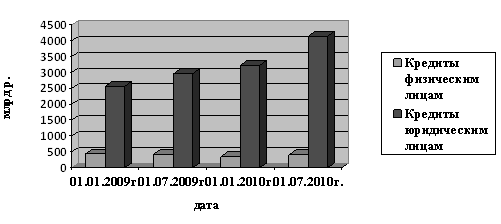

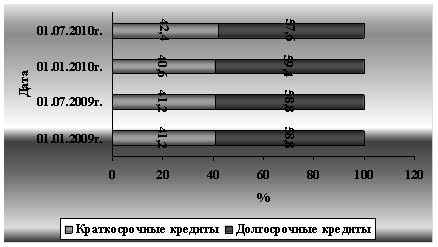

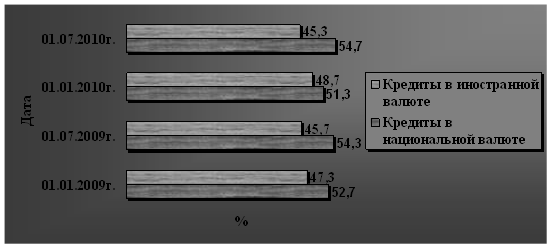

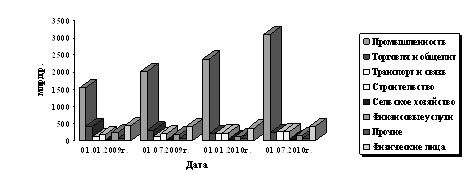

Анализ качества кредитного портфеля банка

Проблемы оценки качества и управления качеством кредитного портфеля

Навигация

Понятия кредитного портфеля и его качества

Управление качеством кредитного портфеля банка

134687

знаков

11

таблиц

5

изображений

1.1 Понятия кредитного портфеля и его качества

При трактовке понятия "кредитного портфеля" за основу взято авторитетное мнение российских финансовых аналитиков. Первоначально, в основу определения самого понятия "портфель" была заложена его особенность, связанная с наличием совокупного и объединяющего характера. С учетом чего, портфель в целом представляет собой некую совокупность банковских портфелей, базирующейся на деятельности банка на финансовом рынке. Кредитный портфель характеризует непосредственно кредитную деятельность банка, которая носит как активный, так и пассивный характер; в связи с чем понятие "кредитный портфель" рассматривается экспертами в широком и узком смысле.

В широком смысле, определение кредитного портфеля вытекает из его функций – срочности, платности, возвратности, проявляющихся в активных и пассивных операциях коммерческого банка. На основании чего, кредитный портфель включает кредиты, предоставленные заемщикам, а также полученные банком кредиты и привлеченные депозиты. То есть представляет собой совокупность операций кредитного характера, отражаемых в активе баланса, и кредитных обязательств, учтенных в пассиве.

В узком смысле, кредитный портфель – это совокупность активов банка в виде краткосрочных, долгосрочных и просроченных ссуд, выданных межбанковских кредитов и размещенных в других банках депозитах, а также других активов кредитного характера, сгруппированных по критериям кредитного риска, доходности и ликвидности.

Данная совокупность активов, образующих кредитный портфель коммерческого банка, была заложена Банком России в Положение от 26.03.2004 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (далее - Положение № 254-П). В соответствии с ним в кредитный портфель включается не только задолженность клиентов по кредитам, но и различные требования банка кредитного характера: размещенные депозиты, межбанковские кредиты; требования на получение (возврат) долговых ценных бумаг; учтенные векселя; факторинг; требования по приобретенным по сделкам правам, закладным, гарантиям, по оплаченным аккредитивам, по операциям финансовой аренды, по реализованным активам с отсрочкой платежа, по операциям с обратной продажей ценных бумаг.

С учетом изложенного, сущность кредитного портфеля рассматривается в двух аспектах. В первом – как отношения между банком и его контрагентами по поводу возвратного движения стоимости в форме требований кредитного характера. Во втором – как совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по категориям качества на основе определенных критериев.

В последние годы финансовыми экспертами понятие кредитного портфеля стало трактоваться не только с точки зрения его содержания (как совокупности кредитных требований), но и с точки зрения управления активами. На профессионалов, работающих в области кредитования, возлагается ответственность за умелое решение проблем клиента, обеспечивая при этом баланс между его желаниями и кредитной политикой банка. Кредитор, в ходе выработки решения о кредитовании клиента, не имеет права на ошибки: для того чтобы обеспечить приемлемую рентабельность банка, необходимо принимать правильные решения приблизительно в 99,5% случаев. Формирование банками кредитных портфелей представляет собой не случайное объединение кредитных активов, а целенаправленную деятельность по структурированию кредитных требований с точки зрения обеспечения оптимального уровня доходности и ликвидности, а также приемлемого уровня риска по кредитам.

Понятие качества кредитного портфеля вытекает из самого толкования слова качество. Если обратиться к толковому словарю, то "качество" – это, во-первых, совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность (данное определение применимо к понятию "категория качества"); во-вторых, то или иное свойство или признак, определяющий достоинство чего-нибудь (что более соотносимо с понятием, например, "качество услуги"). Следовательно, качество явления должно показывать его отличие от других явлений и определять его достоинство.

Качественное отличие кредитного портфеля от других портфелей банка заключается в существенных свойствах кредита и самого банка:

- основным свойством кредита является возвратное движение стоимости между участниками отношений;

- основными целями деятельности банка является обеспечение прибыльности и ликвидности.

Свойство кредита вытекает из его функций и законов. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров готовы вступить в экономические отношения, в которых один из партнеров готов предоставить другому деньги (имущество) на определенный срок на условиях возврата эквивалентной стоимости с оплатой в виде процентов. Связующим звеном в данных отношениях, обусловленных временным разрывом между движением денег и движением товаров и услуг (временным отсутствием денежных средств на момент расчетов за товары и услуги), являются коммерческие банки, предоставляющие кредитные средства и обеспечивающие на макроэкономическом уровне равновесие между высвобождаемыми и перераспределяемыми ресурсами на основе возвратности и платности. Кредитная организация, являясь посредником между товаропроизводителями, напрямую функционирует в сфере перераспределения ресурсов, содействует обмену товарами, регулирует денежный оборот. Вместе с тем, основным продуктом банка в сфере услуг является предоставление кредита на условиях возвратности, срочности, платности за счет аккумулирования временно свободных денежных средств.

Проводимые банками кредитные операции отличаются высоким риском, однако при этом, как правило, соответствуют характеру и конкретным целям деятельности кредитной организации на финансовом рынке, главной из которых является получение максимальной прибыли при соблюдении допустимого уровня ликвидности. В связи с этим выделяют основные свойства кредитного портфеля: кредитный риск, доходность и ликвидность. Соответственно, критериями оценки кредитного портфеля банка (его достоинств и недостатков) являются уровни кредитного риска, доходности и ликвидности.

Таким образом, под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимых уровнях кредитного риска и ликвидности.

Похожие работы

... вопрос пропорций этого распределения. В определенной мере размещение кредитных ресурсов банковской системы по субъектам различных форм собственности и отраслям является моделью распределения финансовых ресурсов. Кредитный портфель банковской системы по формам собственности распределился следующим образом [БДГ 12.01.98 №1]: 39,6% - коллективная собственность; 34,2% - госсобственность; 21,9% - ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... процентов риска; - оценка каждой выданной банком ссуды исходя из избранных критериев, т.е. отнесение ее к соответствующей группе; - определение структуры кредитного портфеля в разрезе классифицированных ссуд; - оценка качества кредитного портфеля в целом; - анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике; - определение суммы резервного фонда, ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев