Содержание и задачи анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятий

Краткая организационно-экономическая характеристика субъекта хозяйствования

Анализ средств организации и источников их формирования

Анализ дебиторской и кредиторской задолженности и показателей структуры капитала

Анализ ликвидности (платежеспособности) предприятия

Анализ деловой активности предприятия

Анализ финансовой устойчивости предприятия

Улучшение финансового состояния предприятия за счет использования резервов повышения производительности труда

Совершенствование ассортимента выпуска продукции с целью улучшения финансового состояния

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Навигация

Содержание и задачи анализа финансового состояния предприятия

Анализ и пути улучшения финансового состояния организации

123691

знак

33

таблицы

1

изображение

1.1 Содержание и задачи анализа финансового состояния предприятия

Показатели финансового состояния отражают наличие, размещение и использование финансовых результатов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям.

Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Бесперебойный выпуск и реализация высококачественной продукции положительно влияют на финансовое положение предприятия. Перебои в производственном процессе, ухудшения качества продукции, затруднения с ее реализацией ведут к уменьшению поступления средств на счета предприятия, в результате чего ухудшается его платежеспособность. Вместе с тем отсутствие денежных средств может также привести к перебоям в обеспеченности материальными ресурсами производственного процесса. В практике работы предприятий нередки случаи, когда и хорошо работающее предприятие испытывает финансовые затруднения, связанные с недостаточно рациональным размещением и использованием имеющихся финансовых ресурсов.

Предприятие может реализовывать свои экономические интересы лишь через обеспечение нормальных, бесперебойных взаимоотношений с партнерами. Финансовая деятельность включает в себя все денежные отношения, связанные с производством и реализацией, воспроизводством основных и оборотных фондов, образованием и использованием доходов. Поэтому финансовая деятельность должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдение расчетной и кредитной дисциплины, достижение рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования предприятия. От улучшения финансового состояния предприятия зависят его экономические перспективы. Существенная роль в достижении стабильного финансового положения принадлежит анализу.

Различают внутренний и внешний анализ финансового положения (состояния). Внутренний анализ осуществляется для нужд управления предприятием. Его результаты используются также для планирования, контроля и прогнозирования финансового положения. Внешний анализ осуществляется внешними субъектами анализа. Содержание этого анализа определяется интересами собственников финансовых ресурсов, управляющих и контролирующих органов.

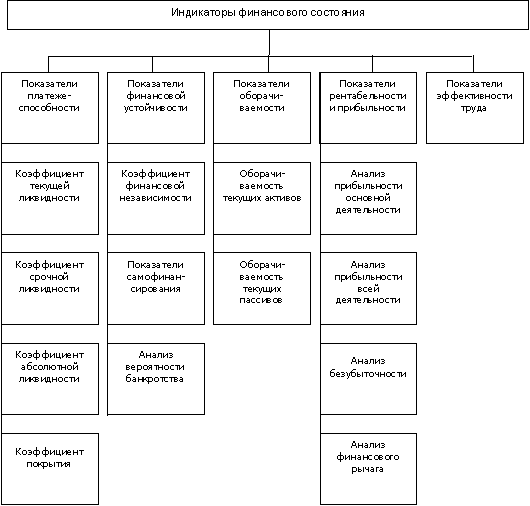

Наиболее широко используемыми приемами анализа финансового положения являются отношения (финансовые коэффициенты), расчет которых основан на существовании определенных взаимосвязей между отдельными статьями баланса, представляющие собой математическое соотношение между двумя величинами. Анализ коэффициентов позволяет выявить симптомы скрытых явлений, проблемы, требующие более глубокого изучения. Фактический уровень показателей сравнивается с предыдущими периодами, теоретически обоснованными, отраслевыми, ориентированными на перспективу. Наиболее распространенными и изучаемыми являются следующие отношения: ликвидности, деловой активности, финансовой устойчивости и прибыльности (рентабельности).

Информационной базой для анализа служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма № 2) и др. Достаточно большую долю показателей, характеризующих финансовое состояние предприятия, занимают показатели финансовой устойчивости предприятия. Сложность и неоднозначность процессов формирования финансового положения предприятия предопределяют необходимость использования эвристических методов, т.е. неформализованных методов решения экономических задач. Эти методы применяются в основном для прогнозирования состояния объекта изучения в перспективе в условиях частичной или полной неопределенности.

1.2 Анализ динамики валюты бухгалтерского баланса

Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.

Необходимо подчеркнуть, что у западных фирм активы располагаются по понижающейся степени ликвидности. На предприятиях России, наоборот, по возрастающей: нематериальные активы, основные средства и другие внеоборотные активы, запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

Пассивы у западных фирм показываются по возрастающим срокам погашения обязательств: краткосрочные обязательства, долгосрочные обязательства, акционерный капитал и нераспределенная прибыль. На предприятиях России пассивы располагаются по понижающимся срокам погашения обязательств: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Однако в любом случае соблюдается главное бухгалтерское уравнение:

Актив = Пассив или Актив = Обязательства + Капитал и резервы

Формула показывает, что каждая денежная единица, вложенная в активы предприятия, предоставляется кредиторами либо его владельцами (собственниками) и вкладывается в определенный вид активов.

Для финансового менеджера принципиальным моментом является выделение в составе собственного капитала (раздел III) статей вложенного капитала и накопленной прибыли, что помогает лучше управлять его структурой. Вложенный капитал — это капитал, инвестированный собственниками предприятия: уставный, добавочный капитал, фонд социальной сферы, целевое финансирование и поступления. Накопленная прибыль — это прибыль, которую предприятие получило за ряд лет: нераспределенная прибыль прошлых лет и отчетного года, резервный капитал, образованный за счет чистой прибыли. Поэтому основное балансовое уравнение можно представить в следующем виде:

Актив = Обязательства + Вложенный (инвестированный) капитал +

+ Накопленная прибыль

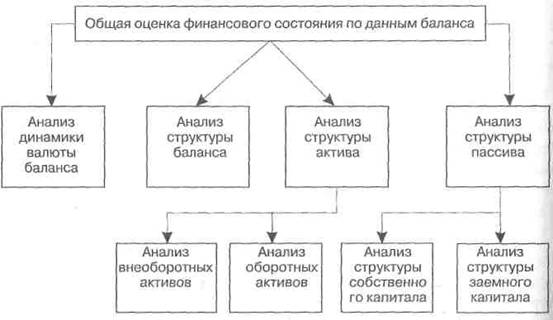

На практике используются такие методы: пространственный (горизонтальный) и структурный (вертикальный) анализ баланса. Его содержание и последовательность представлены на рис. 1.2.

Рисунок 1.2 – Содержание и последовательность проведения

финансового анализа на предприятии

Для большей наглядности рекомендуется составлять уплотненный баланс путем объединения в группы однородных статей.

Предварительную оценку финансового состояния можно получить на основе выявления «неблагополучных» статей баланса, которые условно можно подразделить на две группы:

1) характеризующие неудовлетворительную работу предприятия в отчетном периоде, что привело к неустойчивому финансовому положению (непокрытые убытки прошлых лет и отчетного года);

2) свидетельствующие об определенных недостатках в деятельности предприятия.

Такие статьи выявляются по данным приложения к балансу (форма № 5) и аналитического учета. Например, долгосрочные кредиты и займы, в том числе не погашенные в срок; краткосрочные кредиты и займы, в том числе не погашенные в срок; дебиторская задолженность, в том числе просроченная; кредиторская задолженность, в том числе просроченная.

Увеличение валюты баланса свидетельствует о расширении объема хозяйственной деятельности предприятия. Исследуя причины увеличения валюты баланса, необходимо учитывать влияние переоценки основных средств, инфляционных процессов (их влияние на состояние запасов), удлинения сроков расчетов с дебиторами и кредиторами и т. п. Причины неплатежеспособности предприятия в условиях расширения производства (хозоборота) следует искать в нерациональной финансовой, инвестиционной, ценовой и маркетинговой политике.

Снижение (в абсолютном выражении) валюты баланса в отчетном периоде свидетельствует о снижении хозяйственного оборота (деловой активности), что может привести к неплатежеспособности предприятия. Данное обстоятельство может быть связано с сокращением платежеспособного спроса покупателей на товары, работы и услуги; ограничением доступа на рынки необходимого сырья, материалов, энергоносителей; иключением в хозяйственный оборот дочерних и зависимых обществ «место материнской компании и др. Исходя из причин, повлиявших на снижение хозоборота предприятия, можно рекомендовать различные пути вывода его из состояния неплатежеспособности.

Для получения более наглядной информации целесообразно также сравнить отчетный баланс активов и пассивов с прогнозным (бюджетом по балансовому листу).

В целях объективной оценки финансового положения предприятия целесообразно сравнить за ряд периодов (лет, кварталов) изменения средней величины имущества с изменениями финансовых результато хозяйственной деятельности предприятия по форме № 2 (выручки от реализации продукции и прибыли).

Похожие работы

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

0 комментариев