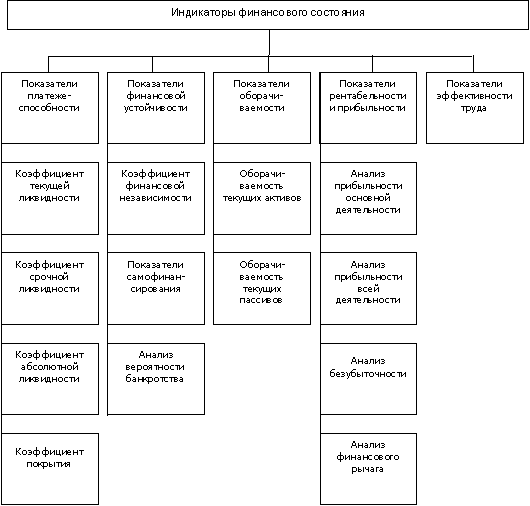

Содержание и задачи анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятий

Краткая организационно-экономическая характеристика субъекта хозяйствования

Анализ средств организации и источников их формирования

Анализ дебиторской и кредиторской задолженности и показателей структуры капитала

Анализ ликвидности (платежеспособности) предприятия

Анализ деловой активности предприятия

Анализ финансовой устойчивости предприятия

Улучшение финансового состояния предприятия за счет использования резервов повышения производительности труда

Совершенствование ассортимента выпуска продукции с целью улучшения финансового состояния

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Навигация

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Анализ и пути улучшения финансового состояния организации

123691

знак

33

таблицы

1

изображение

3.3 Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Объемы реализации продукции ОАО «Речицадрев» на внешний рынок по разным каналам сбыта в таблице 3.3.

Таблица 3.3 – Объемы реализации продукции потребителям напрямую и через торговых посредников ОАО «Речицадрев» за 2007-2009 гг.

| Наименование | Объемы продаж по годам, тыс. долл. США | |||||

| 2007 | уд.вес, % | 2008 | уд.вес, % | 2009 | уд.вес, % | |

| Потребители | 8244,68 | 83,3 | 7814,38 | 75,2 | 6408,7 | 68,1 |

| Торговые посредники (дилеры) | 1657,92 | 16,7 | 2570,72 | 24,8 | 2860,59 | 31,9 |

| ИТОГО | 9902,6 | 100 | 10385,1 | 100 | 9 269,3 | 100 |

Как видно из таблицы 3.3, реализация посредников на внешний рынок через торговых посредников увеличивается. Это не является положительным фактором для завода, т.к. из-за дилерских скидок рентабельность продаж снижается.

Своих дилеров ОАО «Речицадрев» стимулирует с помощью скидок, которые составляют 8-10% от конечной цены продукции.

Это довольно большие скидки (до 4-6 тыс. долл. США). Предприятие теряет прибыль. Поэтому работникам отдела маркетинга необходимо постоянно контролировать работу с дилерами, анализировать результаты и эффективность работы товаропроводящей сети. Из всех дилеров заводу нужно выбрать тех, сотрудничество с которыми наиболее выгодно для ОАО «Речицадрев».

Проанализируем реализацию продукции на одном из перспективных рынков после Беларуси внешнеэкономическом рынке завода - России. За 2009 г. удельный вес рынка России составляет 73,1% от всего объема экспорта. Рассмотрим реализацию продукции по прямым поставкам и через посредников в Россию, при этом выделим среднюю рентабельность для каждой категории (рентабельность была определена с помощью данных отгрузки и его фактической себестоимости по данным планово-аналитического отдела) (см. табл. 3.4).

Таблица 3.4 – Реализация продукции ОАО «Речицадрев» в Россию и их средняя рентабельность, 2007-2009 гг.

| Период | Всего, тыс. долл. | В т.ч. через посредников, тыс. долл.США | R, % | Прямые поставки, тыс. долл. США | R,% |

| 2007 г. | 5 080,2 | 1 303,7 | 6,1 | 3 776,5 | 7,3 |

| 2008 г. | 2 697,3 | 1 032,5 | 5,3 | 1 664,8 | 8,6 |

| 2009 г. | 2 085,8 | 1 002,8 | 6,2 | 1 083,0 | 10,5 |

Из таблицы 3.5 видно, что при прямых поставках, т.е. непосредственно потребителю, рентабельность, а значит и сумма прибыли, больше, чем при поставках через посредников.

Объясняется разница рентабельности продаж продукции тем, что посредники приобретают продукцию со скидкой до 5-10% от стоимости, тем самым снижая сумму выручки за реализацию.

Поэтому вопрос стратегии распределения продукции ОАО «Речицадрев» на рынке России нуждается в совершенствовании: необходимо повышать рентабельность продаж на российском рынке.

Подводя итог, можно сказать следующее:

- на внутреннем рынке ОАО «Речицадрев» продает продукцию напрямую;

- на внешнем рынке предприятие продает продукцию как напрямую, так и через посредников;

- на самом важном внешнеэкономическом рынке - России падает рентабельность продаж продукции, предприятие теряет прибыль.

Из проведенного исследования работы каналов распределения товаров ОАО «Речицадрев» можно сказать следующее.

На внутреннем рынке продукция продается напрямую, следовательно, предприятие получает максимально возможную прибыль. Это значит, что на внутреннем рынке система распределения организована рационально как для покупателя, так и для продавца.

На рынке России часть продукции поставляется непосредственным потребителям с использованием канала распределения нулевого уровня, а часть - через посредников. На этом рынке система товародвижения нуждается в рационализации.

Из таблицы 3.4 видно, что та продукция, которую предприятие реализовывало своими силами, в среднем была более рентабельна, чем продукция, реализованная дилерским компаниям.

Из всей продукции, реализованной в России, 48,1% было реализовано через посредников. Так как любая коммерческая организация может существовать только при условии получения прибыли от своей деятельности, можно предположить, что дилерские компании в свою очередь, перепродают продукцию ОАО «Речицадрев» на выгодных для себя условиях, т. е. дороже, чем приобрели у завода-производителя. Значит, предприятие может отказаться от услуг дилерских компаний в России и заняться только прямыми продажами. Тем самым, увеличив рентабельность продаж.

Для того, что бы рассчитать экономическую эффективность от данного мероприятия предположим, что реализация 2009 г. в Россию была осуществлена без участия посредников. Таким образом, можно выявить сумму прибыли, полученную до и после осуществления мероприятия и рассчитать сумму недополученной прибыли в 2009 г., используя данные табл. 3.6.

Для расчетов используем формулу:

Пp=(Bp*R)/(R+100%), (3.3)

где Пр - прибыль; Вр - выручка от реализации; R - рентабельность.

1) Определим среднюю сумму прибыли при продажах через посредников, полученную ОАО «Речицадрев» в 2009 г.

Пр = (1002,8*6,2)/(6,2+100%) – 6217,4/106,2 = 58,5 (тыс. долл США)

2) Определим среднюю сумму прибыли при прямых продажах, полученную ОАО «Речицадрев» в 2008г.

Пр = (1083,0* 10,5)/(10,5+100%) = 11371,5/110,5 = 102,9 (тыс. долл США)

3) Определим среднюю сумму прибыли при прямых продажах, при условии, что все продажи в 2009 г. были прямыми.

Пр = (2085,8* 10,5)/(10,5+100%) = 21900,9/110,5 = 198,2 (тыс. долл США)

Занесем все рассчитанные данные в таблицу 3.5.

Таблица 3.5 – Расчет дополнительной прибыли ОАО «Речицадрев» от реализации продукции в Россию без посреднических фирм, тыс. долл. США

| Сумма прибыли, получ. через посредников, 2009 г. (факт) | Сумма прибыли, получ. напрямую, 2009г. (факт) | Сумма общей прибыли, 2009г. (факт) | Сумма общей прибыли, получ. напрямую (прогноз) | Дополнительная прибыль |

| 58,5 | 102,9 | 161,4 | 198,2 | 36,8 |

Таким образом, пересмотрев политику продаж на рынке России в сторону максимального ухода от услуг посредников, предприятие будет реализовывать свою продукцию с большей выгодой для себя и тем самым улучшит свое финансовое состояние. Дополнительная прибыль, которое предприятие могло получить в 2009 г. составляет 36,8 тыс. долл. США, что при переводе на белорусские рубли по курсу 2650 руб. РБ за 1 долл. США составит 97 млн 520 тыс. руб.

Таким образом, общий экономический эффект от предложенных мероприятий составит 2886,02 млн руб.

Далее отразим то, каким образом предложенные мероприятия скажутся на показателях, характеризующих финансовое состояние предприятия.

Для определения результатов предложенных мероприятия на показатели ликвидности и платежеспособности предприятия составим таблицу 3.6.

Таблица 3.6 – Анализ показателей ликвидности и платежеспособности

| Показатели | 2009 | планируемый период | Изменение |

| 1. Оборотные активы (итог раздела II актива баланса) | 13406 | 16292 | 2886,02 |

| 2. Краткосрочные обязательства | 16 417 | 16 417 | -1302 |

| 3. Коэффициент текущей ликвидности (покрытия) (стр. 1 : стр. 2) | 0,817 | 0,992 | 0,176 |

| 4. Коэффициент платежной способности (стр. 1. – стр. 2) : стр. 2 | -0,183 | -0,008 | 0,176 |

В результате увеличения активов при остальных неизменных условиях показатель ликвидности возрастет в плановом периоде на 0,176 и составит 0,992.

Показатель платежеспособности, хотя и останется на отрицательном уровне, однако возрастет и составит -0,008.

Таким образом, ликвидность и платежеспособность предприятия в результате предложенных мероприятий улучшаться.

В таблице 3.7 оценим влияние предложенных мероприятий на показатели деловой активности

Оборачиваемость в днях уменьшится в планируемом периоде на 8,6 %, а данный показатель, измеренный в разах увеличится на 9,4 %, что говорит об увеличении деловой активности предприятия после реализации предложенных мероприятий.

Таблица 3.7 – Сведения о динамике показателей деловой активности

| Показатели | 2009 г. | планируемый период | Изменение (+; –), | Темп роста, % |

| 1. Стоимость оборотных активов, всего, млн р. | 13406 | 13406 | 0 | 100,0 |

| 2. Выручка от реализации товаров, продукции, работ, услуг (стр. 010 формы 2), млн р. | 30790 | 33676,02 | 2886,02 | 109,4 |

| 3. Оборачиваемость в днях: | ||||

| 3.1. Оборотных активов (стр. 1 × 360 : стр.2) | 156,7 | 143,3 | -13,4 | 91,4 |

| 4. Оборачиваемость в разах: | ||||

| 4.1. Оборотных активов (360 : стр. 3.1) | 2,3 | 2,5 | 0,2 | 109,4 |

Данные таблицы 3.8 также говорят о том, что финансовая устойчивость улучшиться в результате внедрения предложенных мероприятий.

Коэффициент автономии увеличится на 0,02, коэффициент соотношения собственных и привлеченных средств – на 0,2, коэффициент маневренности – на 0,07.

Таблица 3.8 – Анализ финансовых коэффициентов устойчивости

| Наименование коэффициента | Норма, ограничение | 2009 | планируемый период | Изменение (+; –), |

| 1 .Автономии | Min 0,5 | 0,73 | 0,75 | 0,02 |

| 2. Соотношения заемных и собственных средств | Мах 0,5 | 0,47 | 0,44 | -0,03 |

| 3. Коэффициент соотношения собственных и привлеченных средств | 2,1 | 2,3 | 0,2 | |

| 4 .Маневренности | >0,5 | -0,12 | -0,05 | 0,07 |

По итогам главы можно сделать следующие выводы.

Для ОАО «Речицадрев» с целью улучшения финансового положения можно предложить:

- мероприятия по сокращению численности работающих как вынужденная мера в создавшихся неблагоприятных условиях;

Прирост объема реализации от предложенных мероприятий может составить 808,9 млн руб.

Одним из путей улучшения финансового состояния ОАО «Речицадрев», без которого деятельность предприятия не будит считаться эффективной и полноценной, является планирование ассортимента товаров и разработка новых товаров, модернизации существующих изделии.

Основываясь на изучении ёмкости мебельного рынка стран СНГ, а также стран дальнего зарубежья, проанализировав уровень текущих цен и другие факторы можно сделать вывод о необходимости выхода на рынок с принципиально новым продуктом – мебелью из МДФ.

Экономический эффект от реализации проекта по внедрению на рынок новых товаров (мебели из МДФ) составит 2 млрд 117 тыс. руб.

Пересмотрев политику продаж на рынке России в сторону максимального ухода от услуг посредников, предприятие будет реализовывать свою продукцию с большей выгодой для себя и тем самым улучшит свое финансовое состояние. Дополнительная прибыль, которое предприятие могло получить составит 97 млн 520 тыс. руб.

Общий экономический эффект составит 2886,02 млн руб.

ЗАКЛЮЧЕНИЕ

Показатели финансового состояния отражают наличие, размещение и использование финансовых результатов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям.

Различают внутренний и внешний анализ финансового положения (состояния). Внутренний анализ осуществляется для нужд управления предприятием. Его результаты используются также для планирования, контроля и прогнозирования финансового положения. Внешний анализ осуществляется внешними субъектами анализа. Содержание этого анализа определяется интересами собственников финансовых ресурсов, управляющих и контролирующих органов.

Наиболее широко используемыми приемами анализа финансового положения являются отношения (финансовые коэффициенты), расчет которых основан на существовании определенных взаимосвязей между отдельными статьями баланса, представляющие собой математическое соотношение между двумя величинами. Анализ коэффициентов позволяет выявить симптомы скрытых явлений, проблемы, требующие более глубокого изучения. Фактический уровень показателей сравнивается с предыдущими периодами, теоретически обоснованными, отраслевыми, ориентированными на перспективу. Наиболее распространенными и изучаемыми являются следующие отношения: ликвидности, деловой активности, финансовой устойчивости и прибыльности (рентабельности).

ОАО «Речицадрев» – одно из крупных деревообрабатывающих предприятий региона.

Выпуск товарной продукции на ОАО «Речицадрев» в 2008 г. снизился по сравнению с 2007 г. как в действующих (темп – 98,4 %), так и в сопоставимых ценах (темп – 95,7 %). Данный показатель в 2009 г. снизился по сравнению с 2008 г. как в действующих (на 1,2 %), так и в сопоставимых ценах (на 18,4 %).

Выручка от реализации в действующих ценах в 2008 г. составляла 31227 млн р., а в 2009 г. снизилась на 1,4 %. Подобная динамика прослеживается по изменению выручки в сопоставимых ценах.

Темп роста себестоимости реализации продукции за период 2008-2009 гг. составил 100,6 %.

Убыток от реализации увеличился в 2008 г. по сравнению с 2007 г. на 2201 млн р., что обусловило уменьшение рентабельности. Показатель прибыли от реализации имеет отрицательную динамику в 2009 г. по сравнению с 2008 г. Рентабельность продаж снизилась на 1,4 п.п. и составил -9,1 %.

Увеличение показателей прибыли в 2008 г. и их снижение в 2009 г. обусловливает тенденцию изменения рентабельности ОАО «Речицадрев» за 2007-2009 гг. Так показатели рентабельности в 2008 г. выросли, а в 2009 г. значительно снизились.

На основе данных таблицы 2.3 видно, что в составе имущества ОАО «Речицадрев» наибольший удельный вес в 2007 г. занимали внеоборотные активы (82,7 % на начало года и 78,4 % на конец года). В структуре внеоборотных активов значительное место занимают основные фонды (74,3% и 70,4%). Высокая доля внеоборотных активов, которые имеют низкую степень ликвидности, замораживают на длительный период ресурсы предприятия, что отрицательно сказывается на его платежеспособности. Так как внеоборотные активы не участвуют в производственном обороте, увеличение их доли негативно влияет на результативность финансовой и хозяйственной деятельности предприятия.

В 2008 г. увеличилась доля готовой продукции (на 3,9 п.п.) в структуре активов, несколько уменьшилась доля денежных средств (на 0,3 п.п.). В остальном структура активов оставалась на стабильном уровне.

В 2009 г. также набольший рост в структуре активов показала доля внеобородных активов (на 2,3 п.п.).

Несколько изменялся состав оборотных активов: в 2008-2009 г. произошел переток средств из сферы производства в сферу обращения. Большая часть оборотных активов на конец 2009 г. находилась в готовой продукции.

Пассивная часть баланса увеличилась на 7430 млн. рублей за счет долгосрочных обязательств и источников собственных средств. Характерно преобладание удельного веса источников собственных средств, причем их доля в общем объеме увеличилась за год на 2,1 п.п.

Структура заемных средств в течение отчетного года претерпела ряд изменений. Увеличились долгосрочные кредиты и займы. Доля кредиторской задолженности поставщикам и подрядчикам уменьшилась на 2,1 п.п., а перед покупателями и заказчиками – на 2,8 п.п.

В целом по итогам анализ актива и пассива баланса, можно сделать вывод, что ОАО «Речицадрев» имеет неудовлетворительную структуру баланса.

Данные показывают, что объем дебиторской и кредиторской задолженности возрастают, в 2009 г. – на 2 и 36,1 % соответственно.

С другой стороны отрицательной тенденцией для предприятия является увеличение просроченных дебиторской и кредиторской задолженности. В 2009 г. темп роста составил 2,8 и 36,1 % соответственно.

Коэффициент автономии снижался в течение 3 последних лет – на 0,01 пункта в 2008 г. и на 0,1 пункт в 2009 г.

Коэффициенты финансовой зависимости и финансового левериджа почти не претерпели изменения. Произошло небольшое увеличение в 2009 г. – на 0,01 и 0,03 пункта соответственно.

Достаточно значительно изменялся коэффициент маневренности собственных средств – на 0,14 пункта в 2008 г. и на 0,12 пункт в 2009 г. К 2008 г. он составил значение 0,42.

Коэффициент обеспеченности просроченных обязательств активами незначителен.

Коэффициенты ликвидности ниже нормативных значений. За данный период резких изменений не произошло.

На конец 2009 г. коэффициент абсолютной ликвидности составил 0,004, что на 0,008 пункта меньше, чем на конец 2008 г. Это свидетельствует об отрицательной тенденции.

Коэффициенты быстрой и текущей ликвидности составили в 2009 г. 0,039 и 0,554 соответственно. Это свидетельствует о том, ОАО «Речицадрев» будет испытывать сложности со своевременным накоплением средства, чтобы погасить свои долги.

В результате, показатели ликвидности ОАО «Речицадрев» свидетельствуют о нестабильном его финансовом состоянии, а анализ динамики этих показателей позволяет говорить об ухудшении ситуации в 2009 году, т.е. с учетом того, что ОАО «Речицадрев» является промышленным предприятием, его средства вложены в активы, которые трудно относительно быстро реализовать в деньги.

Коэффициент платежеспособности за 2007-2009 гг. находится на отрицательном уровне, в 2009 г. составил 0,029 и снизился по сравнению с 2008 г. на 0,007 пункта. Это говорит о том, что ОАО «Речицадрев» не сможет погасить всю свою задолженность собственными средствами.

Так как некоторые неравенства ликвидности баланса и соответствия коэффициентов нормативным значениям не выполняются, то это обуславливает проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств.

Нужно отметить рост показателей оборачиваемости ОАО «Речицадрев» в 2008 г. и их снижение в 2009 г., как в днях, так и в разах.

Продолжительность операционного цикла выросла в 2008 г. на 25,7 дня, что является достаточно большим увеличением.

Продолжительность финансового цикла также имела тенденцию к увеличению на 33,0 % в 2008 г. и снижению на 2,3 % в 2009 г. Таким образом можно говорить о снижении деловой активности ОАО «Речицадрев» в 2008 г. и увеличению ее в 2009 г.

Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое.

Для ОАО «Речицадрев» с целью улучшения финансового положения можно предложить мероприятия по сокращению численности работающих как вынужденную меру в создавшихся неблагоприятных условиях.

Прирост объема реализации от предложенных мероприятий может составить 808,9 млн руб.

Одним из путей улучшения финансового состояния ОАО «Речицадрев», без которого деятельность предприятия не будит считаться эффективной и полноценной, является планирование ассортимента товаров и разработка новых товаров, модернизации существующих изделии.

Основываясь на изучении ёмкости мебельного рынка стран СНГ, а также стран дальнего зарубежья, проанализировав уровень текущих цен и другие факторы можно сделать вывод о необходимости выхода на рынок с принципиально новым продуктом – мебелью из МДФ.

Для окончательной реализации данного проекта с учетом имеющейся базы на ОАО «Речицадрев» потребуется около 420 тыс. долл. США или около 1 млрд 090 млн руб.

Экономический эффект от реализации проекта по внедрению на рынок новых товаров (мебели из МДФ) составит 2 млрд 117 тыс. руб.

Пересмотрев политику продаж на рынке России в сторону максимального ухода от услуг посредников, предприятие будет реализовывать свою продукцию с большей выгодой для себя и тем самым улучшит свое финансовое состояние. Дополнительная прибыль, которое предприятие могло получить составит 97 млн 520 тыс. руб.

Список использованных источников

1. Балабанов А.И., Балабанов И.Т. Финансы. – Спб: Издательство «Пи-тер»,2000.

2. Балабанов И.Т. Финансовый анализ и планирование хозяйственного субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001 – 208с.

3. Бердникова Т.Б. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учеб. пособие – М.: ИНФРА – М, 2001 – 215 с.

4. Богаров В.В. Финансовый анализ / В.В. Богаров. – СПб: Питер, 2001 – 240 с.

5. Вахрин П.И., Нешитой А.С. Финансы: Учеб. М.: Маркетинг,2000.

6. Ермолович Л. Л., Сивгин Л. Г., Щитникова И. В. Анализ хозяйственной деятельности предприятия: Учеб., пособие / Под ред. Ермолоич Л. Л.-Мн.: Интнрпресссервис, 2001 – 576 c.

7. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник.- М.:ИНФРА – М, 2002. – 493с.

8. Колпина Л.Г. Финансы предприятия. Практикум в двух частях. Мн.: БГЭУ, 2001.

9. Кравченко Л.И. Теория анализа хозяйственно деятельности: практикум / Л.И. Кравченко, Т.А. Олефиренко, Н.В. Мартынов. – Мн.: БГЭУ, 2002 – 91 с.

10. Моляков Д.С. Финансы предприятий и отраслей народного хозяйства. – М.: Финансы и статистика. 2002 – 176 с.

11. Прыкин Б.В. Технико – экономический анализ производства: Учебник для студ. вузов. – М.: ЮНИТИ – ДАНА, 2000 – 399 с.

12. Румянцева Е.Е. Финансы организаций: финансовые технологии управления предпри-ятием: Учеб. пособие. – М.: ИНФРА – М, 2003. – 459с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая – 6-е изд., перер. и доп. – Мн.: Новое знание, 2001 – 704 с.

14. Теория финансов: Учеб.пособие / Н.Е.Заяц, М.К. Фисенко и др.; Под ред. Проф. Н.Е. Заяц, М.К. Фисенко. – Мн.: БГЭУ, 2005. – 351с.

15. Финансово-кредитный энциклопедический словарь / Под ред. А.Г. Грязно-вой. М,: Финансы и статистика, 2002.

16. Финансы / Под ред. Проф. В.В.Ковалева. М,: ООО «ТК Велби», 2003.

17. Финансы предприятий: учеб. пособие \Н.Е. Заяц и др.; под общ. Ред. Н.Е. Заяц, т,и, Василевской. – Мн.: Выш. шк., 2005. – 528с.

18. Финансы предприятий: Учебник для вузов/ Н.В. Колчина, Г.Б. Поляк и др.; под ред. Проф. Н.В. Колчиной. – М.: ЮНИТИ – ДАНА, 2002. – 447с.

19. Финансы предприятий: Учебное пособие / Под ред. Н.Е. Заяц ,Т.И. Васи-левской. Мн.: Выш. шк. – 2005.

20. Финансы: Учебник для вузов /под ред. Л.А. Дробозиной. М.: ЮНИТИ, 2002.

21. Финансы: Учебное пособие /Под ред. М.И. Ковалевой. – М.: Финансы и статистика. – 1998.

22. Ханкевич Л.А. Финансы: Практ. Пособие. Мн.: Молодежное научное об-щество, 2003.

23. Шабловская Т.В. Финансы предприятия отрасли: практикум для студентов специаль-ности «Экономика и управление на предприятии» /Т.В.Шабловская, С,С, Привалова._ Гомель: ЧУП «Центр исследования институтов рынка», 2006. – 94с.

24. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА – М, 2000. – 343с.

25. Шуляк И.Н., Белотелова Н.И. Финансы: Учеб. пособие. М.: Издат. Дом «Дашков и К», 2000.

26. Шуляк П.Н. Финансы предприятия. Учебник. – М.: Издательский дом «Дашков и К», 2000. – 752 с.

27. Экономика предприятия / В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко; Под ред. В.Я. Хрипача. – 2-е изд., стереотип. – Мн.: Экономпресс, 2001 – 464 с.

28. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова, Доц. О.В. Девяткина – 3-е изд., перераб. и доп. – М.: ИНФРА – М, 2003 – 601 с.

Похожие работы

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

0 комментариев